Fed 2026-yilda stavkalarni bozor kutganidan tezroq pasaytiradimi?

Federal Reserve 2026-yilda foiz stavkalarini bozorlar kutganidan tezroq pasaytiradimi? Tahlilchilarning fikriga ko‘ra, Fed ichidagi kuchayib borayotgan tafovut bu natijani istisno qilib bo‘lmasligini ko‘rsatmoqda. Rasmiy prognozlar hali ham ehtiyotkor yo‘lni ko‘rsatayotgan bo‘lsa-da, ba’zi siyosatchilar inflyatsiya chuqurroq va tezroq yumshatishni oqlash uchun yetarlicha sovuganini ta’kidlamoqda.

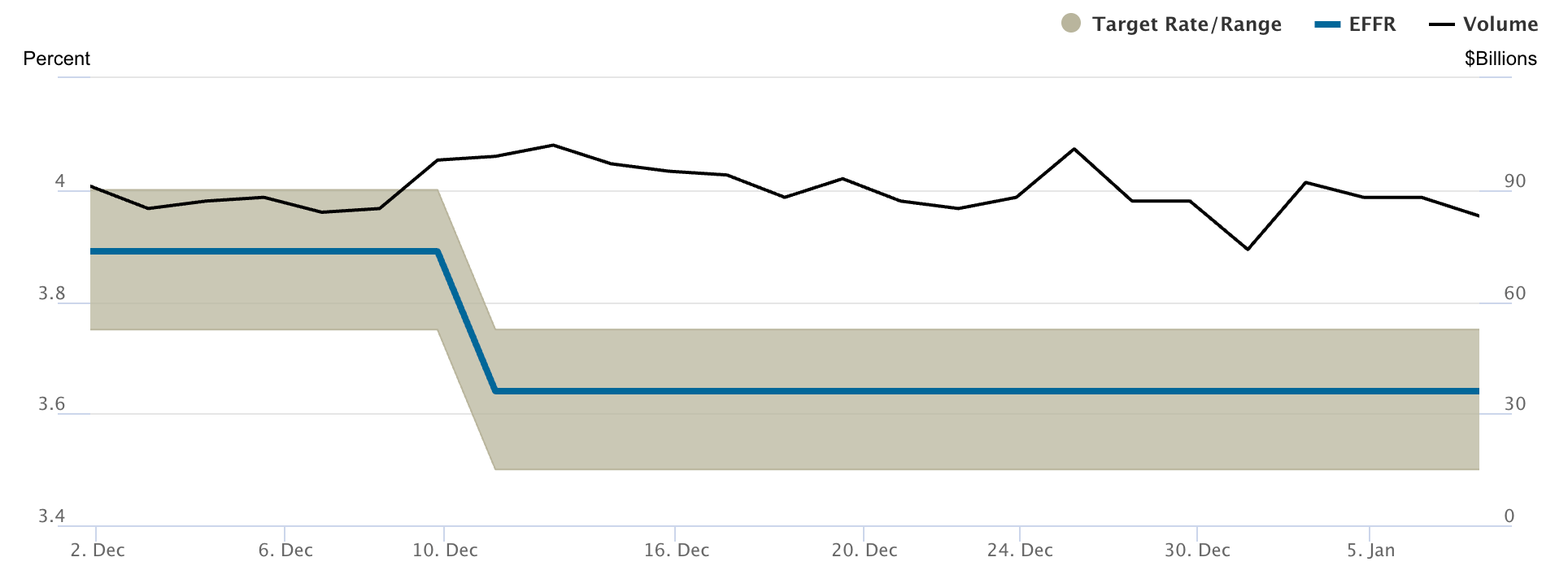

Hozirgi vaqtda Federal fondlar stavkasi 3,50% va 3,75% oralig‘ida bo‘lib, bahs endi pul-kredit siyosati hali ham keraksiz darajada cheklovchi ekanligi atrofida aylanmoqda.

Fed boshqaruvchisi Stephen Miran joriy yilda stavkalarni 150 bazis punktgacha pasaytirishga chaqirgandan so‘ng, bu savol yanada dolzarb ahamiyat kasb etdi. Uning pozitsiyasi bozor narxlari va sabr-toqatni yoqlayotgan boshqa rasmiylar bilan keskin farq qiladi. Mehnat bozori ma’lumotlari yumshab, inflyatsiya maqsadli ko‘rsatkichga yaqinlashar ekan, investorlar Fed oxir-oqibat hozirgi signallarga qaraganda tezroq harakat qilishi mumkinligi belgilarini diqqat bilan kuzatmoqdalar.

Fedning stavkalarni pasaytirish bo‘yicha bahsiga nima sabab bo‘lmoqda?

Kelishmovchilikning asosi Fed rasmiylarining inflyatsiya va mehnat bozoridagi bo‘shliq bo‘yicha taraqqiyotni qanday talqin qilishida yotadi. Miran ta’kidlashicha, asosiy inflyatsiya allaqachon 2,3% atrofida bo‘lib, bu Fedning 2% lik maqsadiga yetarlicha yaqin va narxlarning qayta ko‘tarilishi xavfisiz stavkalarni sezilarli darajada pasaytirishga imkon beradi. Uning nuqtai nazaridan, stavkalarni yuqori ushlab turish inflyatsiyani jilovlashdan ko‘ra ishga qabul qilishni bostirmoqda.

Boshqa siyosatchilar bunga unchalik ishonmaydilar. Bir nechta mintaqaviy Federal Reserve banki prezidentlari bandlik va narx bosimining haqiqiy holatini aniqlashtiruvchi post-lokdaun ma’lumotlari ko‘proq bo‘lmaguncha stavkalarni barqaror ushlab turishni ma’qul ko‘rishadi. Ular siyosat juda erta yumshatilganda, ayniqsa talab kutilganidan ko‘ra barqarorroq bo‘lsa, inflyatsiya qayta tezlashish tarixiga ega ekanligidan ogohlantirmoqdalar.

Siyosat bahsga yana bir qatlam qo‘shdi. Prezident Donald Trump tomonidan Boshqaruvchilar kengashiga vaqtincha tayinlangan Miran Oq uyning retsessiya va stagflatsiya xavfi haqidagi xavotirlarini takrorladi. Fed mustaqil faoliyat yuritayotgan bo‘lsa-da, yangilangan siyosiy nazorat o‘sish sekinlashgani sari stavka siyosati qanchalik nozik bo‘lib qolganini ta’kidlaydi.

Nima uchun bu muhim

Bu bo‘linish muhim, chunki bozorlar nafaqat natijalar, balki kutilmalar bilan ham savdo qiladi. Fed ritorikasidagi kichik o‘zgarishlar ham obligatsiyalar, aksiyalar va valyutalarni bir necha daqiqa ichida qayta baholashi mumkin. Siyosatchilar ochiqchasiga kelishmovchilikka duch kelganda, investorlar rasmiy ko‘rsatmalar hali ham ehtimoliy siyosat yo‘lini aks ettiradimi yoki yo‘qligini qayta baholashi natijasida o‘zgaruvchanlik ortadi.

Iqtisodchilar, shuningdek, kutish narxi Fed taxmin qilganidan yuqori bo‘lishi mumkinligidan ogohlantirmoqdalar. Bloomberg Economics ta’kidlashicha, cheklovchi pul-kredit siyosati bandlikka kechikish bilan ta’sir qiladi, ya’ni hozirgi ish o‘rinlarini yo‘qotish bir necha oy oldin qabul qilingan qarorlarni aks ettirishi mumkin. Agar Fed ishsizlik keskinroq oshguncha yumshatishni kechiktirsa, keyinchalik kattaroq qisqartirishlarga majbur bo‘lishi mumkin, bu esa bozorlarni beqarorlashtirishi ehtimoli bor.

Bozorlar va iste’molchilarga ta’siri

Iste’molchilar uchun stavkalarni pasaytirish tezligi qarz olish xarajatlariga bevosita ta’sir qiladi. Kredit kartalari, avtokreditlar va uy-joy kapitali liniyalari qisqa muddatli stavkalar bilan chambarchas bog‘liq bo‘lib qolmoqda, bu esa inflyatsiya pasaygan taqdirda ham uy xo‘jaliklari moliyasini taranglikda ushlab turadi. Tezroq pasaytirishlar oylik to‘lovlarni asta-sekin kamaytiradi va ayniqsa o‘zgaruvchan stavkali qarz oluvchilar uchun ixtiyoriy daromadni yaxshilaydi.

Tahlilchilar bozorlar noaniqlikka allaqachon munosabat bildirayotganini qayd etishdi. Obligatsiyalar daromadliligi mehnat ma’lumotlariga tobora sezgir bo‘lib qoldi, aksiyalar bahosi esa o‘sish qo‘shimcha siyosat yordamisiz barqarorlasha oladimi yoki yo‘qligiga bog‘liq bo‘lib qolmoqda. Kutilganidan tezroq yumshatish sikli AQSh dollarini zaiflashtirishi, xavf aktivlarini qo‘llab-quvvatlashi va daromadlilik egri chizig‘ini tiklashi mumkin, bu esa yumshoq qo‘nishga ishonchni bildiradi.

Agar qattiqqo‘lroq (hawkish) fraksiya ustunlik qilsa, qattiqroq shartlar uzoqroq vaqt davom etishi mumkin. Bu natija himoyaviy aksiyalarni qo‘llab-quvvatlaydi va investorlar sekinroq harakatlanuvchi Fedga moslashgani sari o‘zgaruvchanlikni yuqori darajada ushlab turadi.

Ekspert prognozi

Hisobotlarga asoslanib, rasmiy Federal Reserve prognozlari hozirda 2026-yilda faqat bitta stavka pasaytirilishini ko‘rsatmoqda, bu esa ichki prognozlar va Miranning agressiv yumshatish chaqiriqlari o‘rtasidagi tafovutni ta’kidlaydi. Yangi Federal Open Market Committee ovoz berish rotatsiyasi ham ko‘proq qattiqqo‘llik (hawkish) tomoniga moyil bo‘lib, yaqin kelajakda tezkor siyosat o‘zgarishlari ehtimolini kamaytiradi.

Biroq, tahlilchilar ma’lumotlar oxir-oqibat qarorlarni boshqarishini ta’kidlamoqdalar. Ishsizlik bo‘yicha arizalar, ish haqining o‘sishi va ishtirok etish darajasi kabi bandlik ko‘rsatkichlari faqat sarlavhali inflyatsiyadan ko‘ra ko‘proq vaznga ega bo‘ladi. Agar mehnat bozorining sovishi narxlarning qayta tiklanishisiz tezlashsa, tezroq pasaytirish uchun bosim kuchayadi.

Hozircha Fedning bo‘linishi disfunksiyani emas, balki noaniqlikni aks ettiradi. Siyosatchilar pandemiyadan keyingi iqtisodiyotning uzoq muddatli cheklovlarga qanday munosabatda bo‘lishi bilan kurashmoqdalar - va bu noaniqlik 2026-yil davomida pul-kredit siyosatini shakllantirishi mumkin.

Asosiy xulosa

Federal Reserve 2026-yilga ehtiyotkorlik va shoshilinchlik o‘rtasida bo‘lingan holda kirib kelmoqda. Rasmiy prognozlar hali ham cheklangan yumshatishni ma’qul ko‘rsa-da, chuqurroq qisqartirish chaqiriqlari mehnat bozori zaifligi haqidagi ortib borayotgan xavotirni aks ettiradi. Agar ish o‘rinlari ma’lumotlari inflyatsiyani qayta qo‘zg‘atmasdan yumshashda davom etsa, Fed oxir-oqibat stavkalarni bozorlar kutganidan tezroq pasaytirishi mumkin. Investorlar bandlik ko‘rsatkichlarini diqqat bilan kuzatishlari kerak, chunki ular siyosat o‘zgarishlari tezligiga ta’sir qilishi mumkin.

Keltirilgan samaradorlik ko‘rsatkichlari kelajakdagi natijalarning kafolati emas.

Keltirilgan kelajakdagi samaradorlik ko‘rsatkichlari faqat taxminlardir va kelajakdagi natijalarning ishonchli ko‘rsatkichi bo‘lmasligi mumkin.