Metale szlachetne rozpalone do czerwoności, ale ta hossa nie jest tym, czym się wydaje

%2520(1)%2520(1).png)

Metale szlachetne rozpalone są do czerwoności, ale nie z powodów, które rynki zwykle zakładają. Dane pokazują, że złoto przebijające poziom 4 500 USD za uncję, srebro rosnące niemal o 150% w tym roku oraz platyna notująca jeden z najsilniejszych rajdów od dekad mogą przypominać podręcznikową ucieczkę do bezpiecznych aktywów. Jednak ten wzrost nie jest napędzany wyłącznie paniką ani jednym czynnikiem makroekonomicznym.

Zamiast tego, kompleks metali reaguje na głębsze pęknięcia powstające pod powierzchnią globalnej gospodarki. Wiarygodność polityki monetarnej słabnie, łańcuchy dostaw zacieśniają się w nieoczekiwanych miejscach, a popyt przemysłowy zmienia sposób wyceny niedoboru. Każdy metal odpowiada na inny punkt nacisku, a razem sygnalizują coś bardziej strukturalnego niż krótkotrwały ruch risk-off.

Co napędza hossę na metalach szlachetnych?

Na pierwszy rzut oka to polityka monetarna dała iskrę. Fed obniżył stopy procentowe o 75 punktów bazowych w tym roku, a rynki są coraz bardziej przekonane, że dalsze luzowanie nastąpi w 2026 roku.

Niższe realne rentowności osłabiły dolara amerykańskiego, który niedawno spadł do najniższego poziomu od trzech miesięcy, czyniąc metale wyceniane w dolarach bardziej atrakcyjnymi dla globalnych nabywców.

Jednak same obniżki stóp nie tłumaczą, dlaczego srebro i platyna przewyższają złoto tak znacząco. Różnica tym razem tkwi w ograniczeniach fizycznych. Srebro przebiło poziom 70 USD za uncję w obliczu utrzymujących się deficytów podaży i silnego popytu przemysłowego ze strony sektora energii słonecznej, elektroniki i pojazdów elektrycznych. Włączenie srebra na amerykańską listę minerałów krytycznych wzmocniło przekonanie, że niedobory srebra mają charakter strukturalny, a nie cykliczny.

Rajd platyny idzie jeszcze dalej. Rynek doświadcza trzeciego z rzędu rocznego deficytu, a niedobory szacuje się na około 692 000 uncji, czyli niemal 9% globalnego popytu. Zapasy nadziemne spadły do około pięciu miesięcy konsumpcji, co jest najniższym poziomem od 2020 roku. To nie jest spekulacyjny niedobór – to mierzalne, fizyczne zacieśnienie.

Dlaczego to ma znaczenie

Ta hossa jest istotna, ponieważ oznacza zmianę w wycenie metali szlachetnych. Analitycy zauważają, że złoto pozostaje zabezpieczeniem monetarnym, odzwierciedlając obawy o niezależność banków centralnych, wiarygodność inflacyjną i stabilność geopolityczną. Utrzymujące się napięcia związane z Wenezuelą, Rosją i globalną polityką handlową wzmocniły jego rolę jako strategicznego ubezpieczenia, a nie taktycznego zagrania.

Srebro i platyna natomiast są coraz częściej wyceniane jako zasoby strategiczne. William Rhind, CEO GraniteShares, twierdzi, że platyna jest obecnie postrzegana „zarówno jako metal szlachetny, jak i strategiczny surowiec przemysłowy”, co zasadniczo zmienia ramy jej wyceny. Gdy metale są traktowane jako kluczowe składniki transformacji energetycznej, produkcji i kontroli emisji, wrażliwość cenowa się zmienia, a zmienność rośnie.

Ta zmiana tłumaczy również, dlaczego korekty są płytkie. Inwestorzy nie gonią jedynie za impetem; reagują na coraz bardziej ograniczoną widoczność podaży i popyt napędzany polityką, którego nie da się szybko zastąpić.

Wpływ na rynki, przemysł i inwestorów

Ożywienie platyny podkreśla, jak założenia dotyczące elektryfikacji zostały podważone. Oczekiwania, że pojazdy elektryczne szybko ograniczą popyt na platynę, okazały się przedwczesne.

Wolniejsze niż oczekiwano tempo adopcji pojazdów elektrycznych, w połączeniu z zaostrzeniem norm emisji, spowodowało wzrost zawartości platyny w katalizatorach zamiast jej spadku. Inżynierowie odkryli, że wyższa zawartość platyny poprawia trwałość i wydajność, zwłaszcza w środowiskach o dużym obciążeniu i wysokiej temperaturze.

Popyt przemysłowy również się poszerza. Platyna odgrywa kluczową rolę w ogniwach paliwowych wodorowych, rafinacji chemicznej i dekarbonizacji przemysłu. Zatwierdzenie kontraktów terminowych na platynę i pallad w Chinach zmieniło globalne odkrywanie cen, a wolumeny obrotu na Guangzhou Futures Exchange zaczęły wpływać na ustalone zachodnie benchmarki.

Dla inwestorów tworzy to nietypowe otoczenie. Złoto oferuje stabilność, ale ograniczony potencjał wzrostu wynikający z niedoboru, podczas gdy srebro i platyna charakteryzują się wyższą zmiennością powiązaną z cyklami przemysłowymi i decyzjami politycznymi. Hossa nie jest jednolita, a traktowanie metali szlachetnych jako jednej klasy aktywów grozi przeoczeniem ukrytej dywergencji.

Prognozy ekspertów

Patrząc w przyszłość, analitycy spodziewają się dalszego wsparcia dla metali, ale ostrzegają, że czynniki napędzające stają się coraz bardziej złożone. Zafer Ergezen, specjalista ds. kontraktów terminowych i surowców, wskazuje na spadek relacji złota do srebra poniżej 65 jako dowód, że rynki wyceniają jednocześnie agresywne obniżki stóp i silniejszy popyt przemysłowy.

Perspektywy dla złota pozostają konstruktywne – Goldman Sachs prognozuje bazowy scenariusz na poziomie 4 900 USD w 2026 roku, choć wzrosty mogą spowolnić, jeśli inflacja się ustabilizuje. Trajektoria platyny jest bardziej wrażliwa na zakłócenia podaży w RPA i zmiany w chińskim popycie przemysłowym. Ponieważ produkcja jest w dużej mierze nieelastyczna cenowo, nawet umiarkowane niespodzianki popytowe mogą wywołać dalsze zakłócenia. Kluczowym ryzykiem nie jest już nadpodaż, lecz ograniczony margines bezpieczeństwa w systemie.

Najważniejsze wnioski

Hossa na metalach szlachetnych w 2025 roku nie jest jedną historią strachu czy spekulacji. Złoto odzwierciedla niepokój monetarny, srebro podkreśla niedobór przemysłowy, a platyna pokazuje, jak kruche stały się skoncentrowane źródła podaży. Razem wskazują na przewartościowanie realnych ograniczeń, a nie tymczasowy ruch risk-off. To, co wydarzy się dalej, będzie zależeć od stóp procentowych, zapasów i geopolityki – nie tylko od nastrojów.

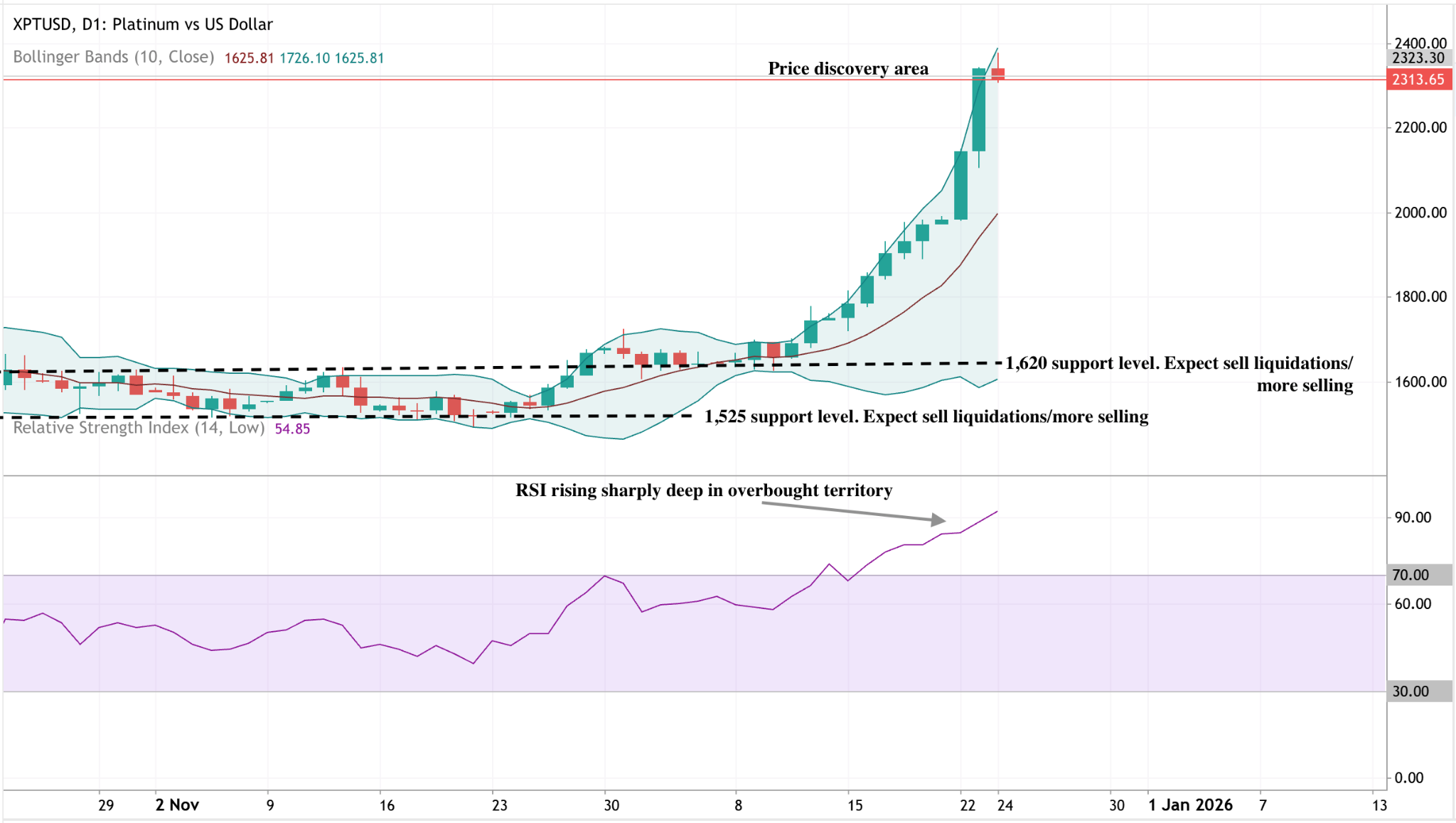

Techniczne spojrzenie na platynę

Platyna weszła w fazę price discovery, a cena porusza się przy górnej wstędze Bollingera, sygnalizując agresywny impet wzrostowy i silne warunki wybicia. Gwałtowne rozszerzenie wstęg podkreśla rosnącą zmienność, podczas gdy korekty pozostają płytkie, co sugeruje, że kupujący nadal kontrolują rynek.

Po stronie spadkowej, pierwszym kluczowym wsparciem jest poziom 1 620 USD, a kolejnym 1 525 USD. Powrót ceny do środkowej wstęgi Bollingera zwiększyłby ryzyko głębszej korekty, ale na razie impet pozostaje zdecydowanie wzrostowy. RSI gwałtownie rośnie głęboko w strefę wykupienia, co wzmacnia siłę, ale także ostrzega przed potencjalną krótkoterminową konsolidacją.

Przedstawione wyniki nie stanowią gwarancji przyszłych rezultatów.

Przyszłe wyniki są jedynie szacunkami i mogą nie być wiarygodnym wskaźnikiem przyszłych rezultatów.