Yaponiya obligatsiyalar bozori pasayishi AQSh uchun ogohlantiruvchi darsdir

Eslatma: 2025 yil avgustdan boshlab, biz Deriv X platformasini taklif qilmaymiz.

Hisobotlarga ko‘ra, Yaponiya obligatsiyalar bozori faqat tebranishda emas – u to‘liq inqiroz jarayonida. Rentabellik oshmoqda, zararlar ko‘paymoqda va markaziy bankning balans varag‘i o‘nlab yillik yengil pul siyosati ostida bosim ostida. Yillar davomida Yaponiya past foiz stavkalari va yuqori qarz bilan oqibatlarsiz misol edi. Ammo endi oqibatlar yetib kelmoqda. Agar Yaponiya qarz hikoyasi uzoqdek tuyulsa, AQSh juda xotirjam bo‘lmasligi kerak. Tokiodagi yoriqlar Vashingtonda nima bo‘lishining oldindan ko‘rinishi bo‘lishi mumkin.

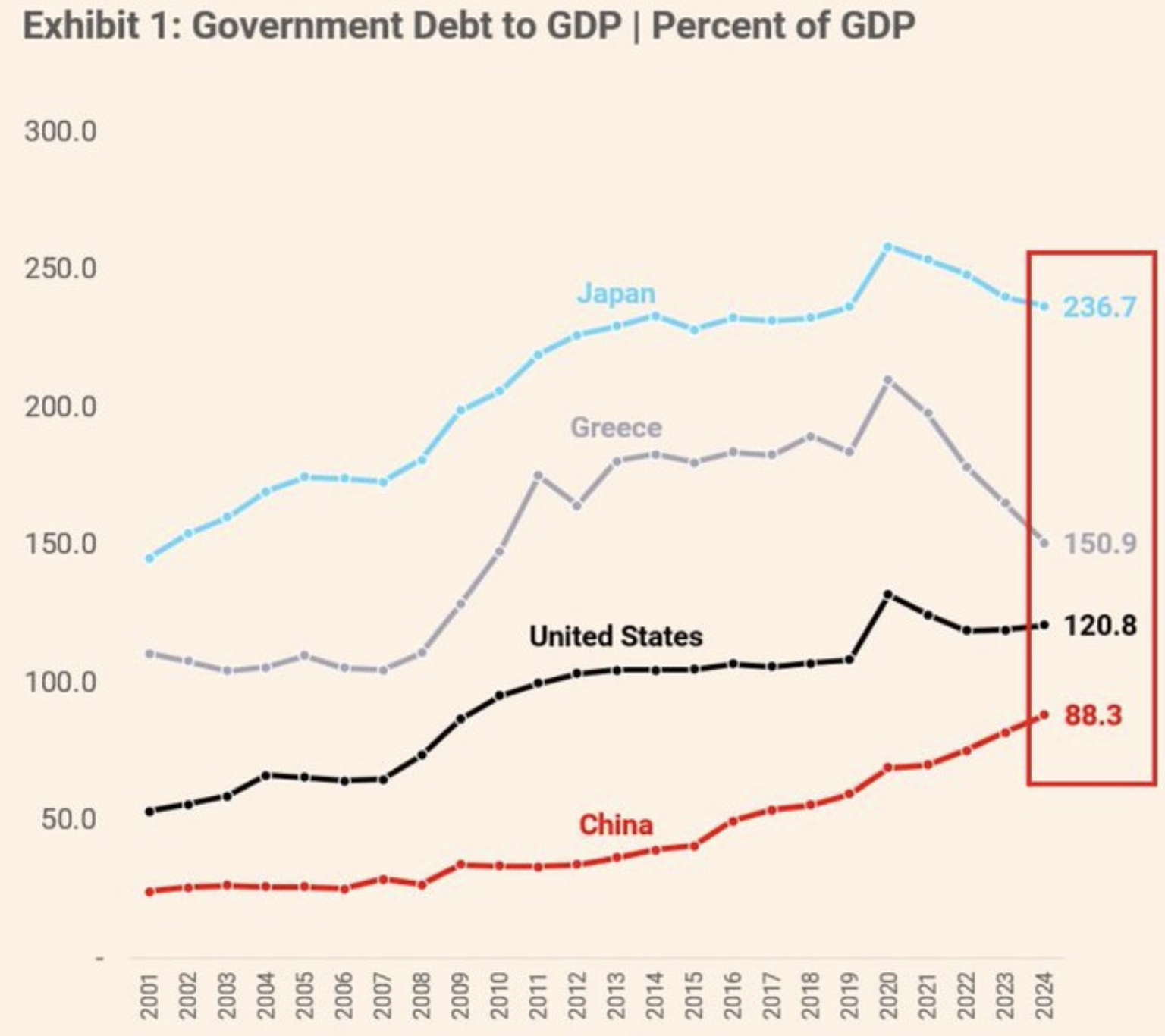

Davlat qarzi va YaIM nisbati: Qal’alar endi yo‘q

30 yillik Yaponiya davlat obligatsiyasi rentabelligi iyul o‘rtalarida 3.209% ga yetdi – bu yillarning eng yuqori ko‘rsatkichi – faqat 12 oy ichida 100 asosiy punktga ko‘tarildi.

Tashqi ko‘rinishda bu faqat raqam. Ammo uning ostida chuqurroq narsa yotadi: 2019 yildan beri obligatsiya qiymatining 45% ga tushishi. Bu faqat pasayish emas – bu qulashdir.

Yaponiya obligatsiyalar bozori ilgari xavfsizlik oltin standarti edi. Ammo bu mavqe pasaymoqda, chunki investorlar mamlakatning ortib borayotgan qarz yukidan va eng muhimi, Yaponiya Bankining (BOJ) uni boshqarish qobiliyatidan xavotirda.

Qarz va YaIM nisbati hozirda 260% dan oshib ketgan, bu AQShnikidan ikki barobar ko‘p, Yaponiya moliyaviy holati kun sayin zaiflashmoqda.

Yaponiya Bankining obligatsiya zararlar: Ishonch narxi

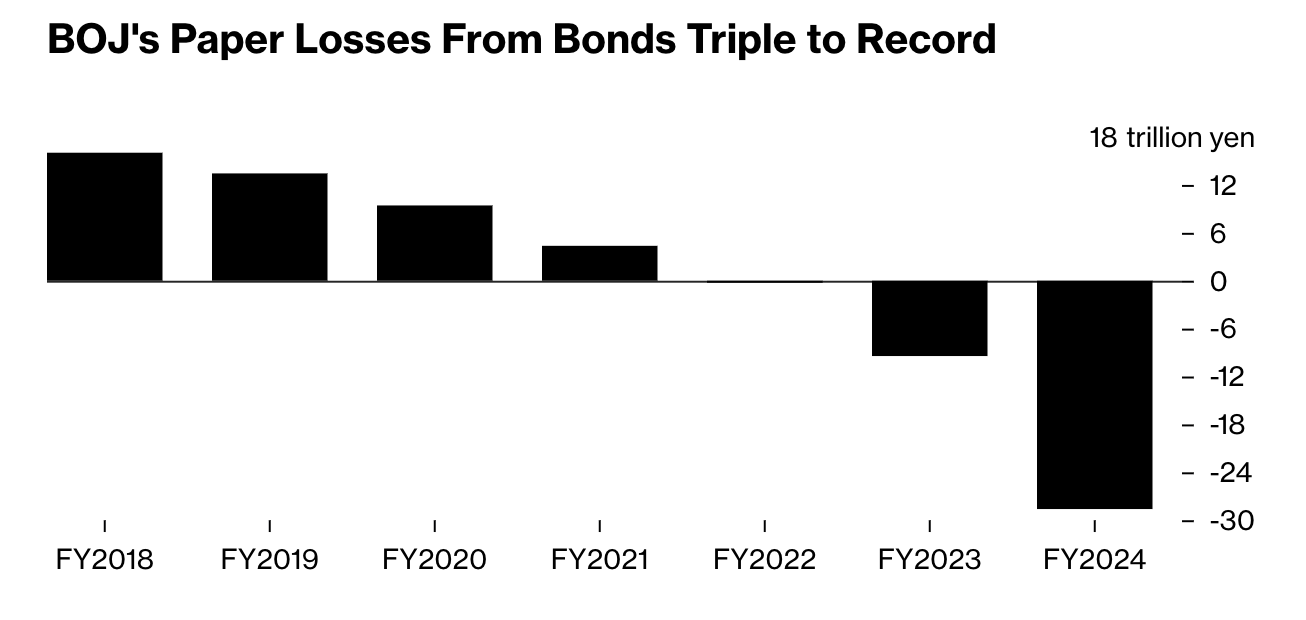

Yaponiya Banki, ilgari bozor barqarorligining himoyachisi bo‘lgan, hozirda davlat obligatsiyalarida rekord ¥198 trillion (taxminan $198 milliard) realizatsiya qilinmagan zararlarni ko‘tarib o‘tiribdi – bu faqat bir yil ichida uch barobar o‘sish. Bu faqat qog‘ozdagi kichik jarohat emas. Bu katta yara.

Natijalar shu bilan tugamaydi. Yaponiya eng yirik hayot sug‘urtalovchilari, uzoq yillardan beri davlat qarzlarini ushlab turganlar, faqat 2025 yil birinchi choragida realizatsiya qilinmagan zarar sifatida ¥60 milliardni xabar qilishdi – bu bir yil oldingidan to‘rt barobar ko‘p. Rentabellik oshishi moliyaviy tizim bo‘ylab tarqalmoqda, balans varaqalarini jimjitlik bilan kamaytirib, likvidlikni siqmoqda.

Eng ko‘p gapiriladigan jihat: barcha Yaponiya davlat obligatsiyalarining 52% dan ortig‘i hozirda aynan BOJga tegishli. Oxirgi xaridor asosiy egaga aylanganda, tizim o‘z-o‘zini takrorlaydigan va xavfli darajada zaif ko‘rinadi.

Dunyo yaxshi biladigan qarz o‘yin kitobi

Yaponiya iqtisodiy hikoyasi ko‘p jihatdan noyob – tez qaraygan aholi, deflyatsion fikrlash va uzoq muddatli rejalashtirishga moyillik. Ammo uning o‘yin kitobi – past foiz stavkalari, og‘ir obligatsiya sotib olish va oshib borayotgan davlat qarzi – alohida hol emas.

Aslida, bu juda tanish eshitilmoqda. AQShda 10 yillik Treasury rentabelligi 2020 yildan beri 500% dan oshdi.

Banklar realizatsiya qilinmagan obligatsiya zararlarini $500 milliarddan ortiq ko‘tarib yuribdi. Defitsit xarajatlari tezlashmoqda. Markaziy banklarning balans varaqalari yillar davomida stimulyatsiyadan hali ham to‘yingan. AQSh Yaponiya kabi 260% qarz va YaIM nisbatiga yetmagan bo‘lsa-da, tez harakat qilmoqda – va kamroq bahonalar bilan.

Global obligatsiyalar bozorining likvidligi

Yaponiyada sodir bo‘layotganlar faqat Yaponiya haqida emas. Bu ishonch pasayganda nima bo‘lishining signalidir – hukumatlar har doim qarzlarini to‘lay oladi degan va’da endi ishonchli garov emas.

Bozor likvidligi quriyapti. Bloombergning Davlat Obligatsiyalari Likvidlik Indeksi 2008 yil inqirozi davridagi darajadan pastga tushdi va investorlar bunga e’tibor qaratmoqda. Oltin va Bitcoin nafaqat taxmin asosida, balki eski pul tizimi qoidalari buzilayotganidan qo‘rqib ko‘tarilmoqda.

Bu lahza uzoq yillik e’tiqodlarni ham sinovdan o‘tkazmoqda. O‘nlab yillar davomida iqtisodchilar yuqori qarz darajalari boshqarilishi mumkin, agar foiz stavkalari past bo‘lsa, deb ta’kidlagan. Ammo Yaponiya siyosat foizini 0.50% da ushlab turib, hali ham 3.1% atrofida obligatsiya rentabelligiga duch kelmoqda, bu Germaniyaga teng, u yerda qarz yukining faqat bir qismi bor. Bu nomuvofiqlik chuqurroq muammoni ko‘rsatadi: ishonch kamaymoqda.

Bozorlarning yuborayotgan xabari

Yaponiya obligatsiyalar bozori dunyoga jonli dars bermoqda – siyosatchilar va investorlar uchun o‘rganishga arziydigan. Mamlakat uzoq vaqt yuqori qarz va past foiz stavkalarini ko‘tara oladi… to qachonki ko‘tara olmasa. Rentabellik oshganda, teskari aloqa boshlanadi: zararlar ko‘payadi, ishonch kamayadi va likvidlik yo‘qoladi.

AQSh kabi iqtisodiyotlar uchun haqiqiy ogohlantirish faqat raqamlarda emas – u yo‘nalishda. Tizimlarni saqlab turgan vositalar – obligatsiyalar sotib olish, juda past foizlar va fiskal kengayish – endi xavflarni kuchaytirishi mumkin. Va avvalgidek toza chiqish yo‘q.

USDJPY narx istiqboli

Mutaxassislarning fikricha, Yaponiya obligatsiyalar bozorining pasayishi alohida hodisa yoki vaqtinchalik to‘siq emas. Bu global moliyaviy tartib uchun stress testi – va bu tartib qanchalik zaif bo‘lishi mumkinligini ko‘rsatmoqda. Dunyoning ikkinchi yirik obligatsiya egasi zaiflashishni boshlaganda, boshqalar ham e’tibor berishi kerak.

Bu vahima haqida emas. Bu tayyorgarlik haqida. Chunki agar Yaponiya hisob-kitoblari boshlangan bo‘lsa, haqiqiy savol AQSh va boshqalar ham bunday holatga duch keladimi, balki qachon degan savol. Shu bilan birga, USDJPY jufti ko‘tarilishni davom ettirmoqda, bu investorlarning xavotirlarini va AQSh hamda Yaponiya obligatsiyalari rentabelligi orasidagi farqning kengayishini aks ettiradi.

Hozirgi vaqtda juftlik hali ham juda optimistik, narx 4 oylik konsolidatsiyadan chiqmoqda. Hajm ustunlari so‘nggi kunlarda sotuvchilar deyarli qarshilik ko‘rsatmaganini ko‘rsatmoqda, bu juftlik uchun yanada yuqoriga yo‘lni ko‘rsatadi. Agar ko‘tarilish davom etsa, narx 149.93 qarshilik darajasida to‘xtashi mumkin. Aks holda, tushish bo‘lsa, narx 146.100 va 144.200 qo‘llab-quvvatlash darajalarida to‘xtashi mumkin.

Disclaimer:

The performance figures quoted refer to the past, and past performance is not a guarantee of future performance or a reliable guide to future performance.

The future performance figures quoted are only estimates and may not be a reliable indicator of future performance.

Deriv X is not available to clients residing in the EU.