ජපානයේ බොන්ඩ් වෙළඳපොළ පහළ යාම ඇමරිකාවට අනතුරු අඟවන කතාවක් වේ

සටහන: 2025 අගෝස්තු සිට, අපි Deriv X වේදිකාව ලබා නොදෙයි.

වාර්තා අනුව, ජපානයේ බොන්ඩ් වෙළඳපොළ සෙල්ලම් කිරීමක් පමණක් නොව - සම්පූර්ණ විනාශයක මැද පවතී. ප්රතිලාභ ඉහළ යමින්, පාඩු වැඩිවෙමින්, සහ මධ්යම බැංකුවේ ශේෂ පත්රය පහසු මුදල් දශක ගණනක බර යටතේ බිඳ වැටෙමින් පවතී. වසර ගණනාවක් තිස්සේ, ජපානය පහළ පොලී අනුපාත සහ ඉහළ ණය ඇති නමුත් ප්රතිඵල රහිත ආදර්ශයක් විය. නමුත් දැන්, ප්රතිඵල හමුවෙමින් පවතී. ජපානයේ ණය කතාව දුරස්ථයක් ලෙස හැඟෙන්නේ නම්, ඇමරිකාව ඉතා සන්සුන් විය නොහැක. ටෝකියෝවෙහි කැඩීම් වොෂින්ටන් වෙත යන මාර්ගයේ පෙරදසුනක් විය හැක.

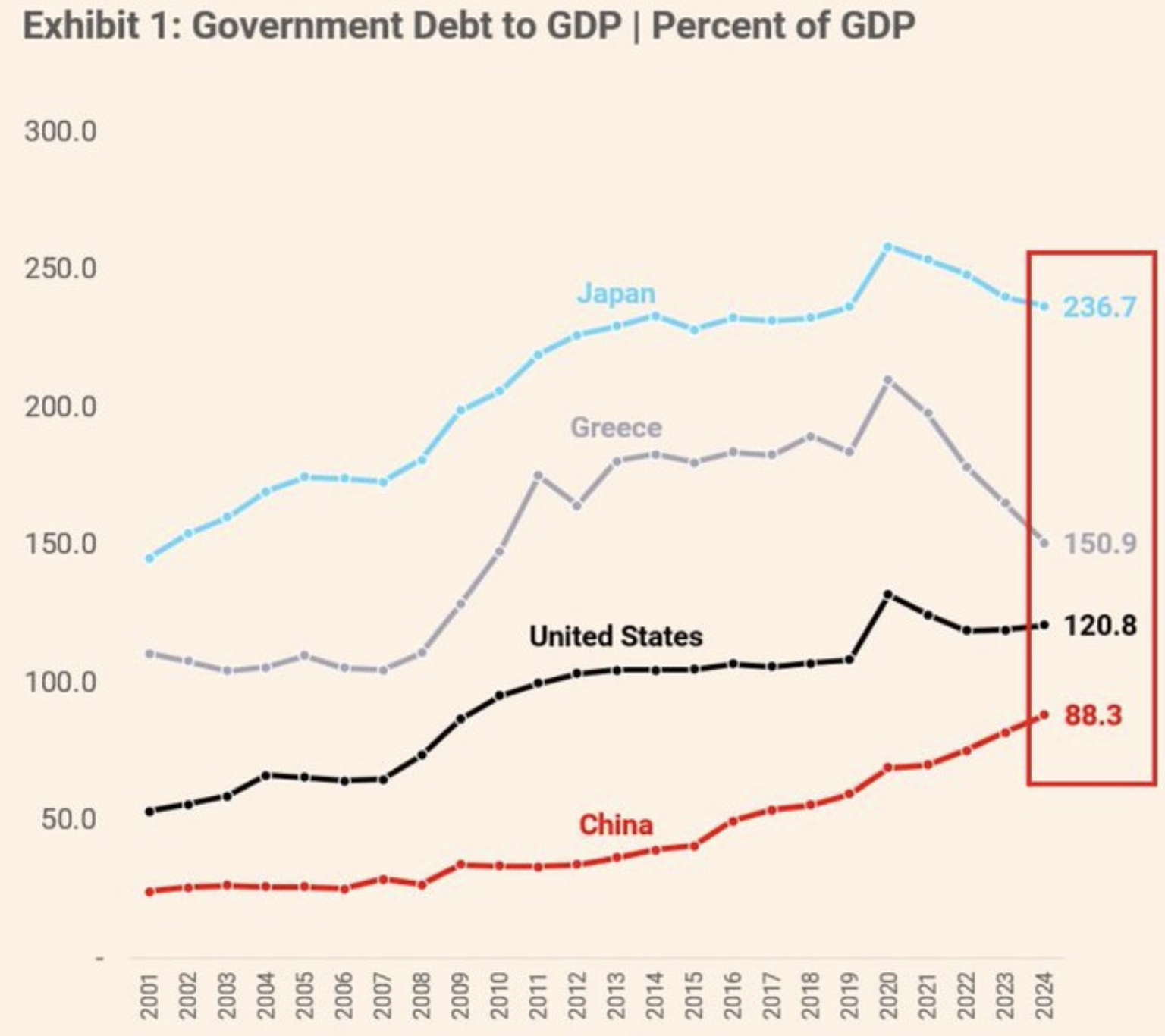

රජයේ ණය-ජාතික ආදායම් අනුපාතය: දැන් බලගතු ගොඩනැගිලි නොවෙයි

ජපානයේ 30 වසරක රජයේ බොන්ඩ් ප්රතිලාභය 2025 ජූලි මැද 3.209% දක්වා ඉහළ ගොස් ඇත - වසර ගණනාවකට ඉහළම මට්ටමක් - මාස 12ක් තුළ 100 මූලික ලක්ෂ්යක පියවරක ඉහළ යාමක් සලකුණු කරමින්.

පිටුපසින්, එය සරල සංඛ්යාවක් පමණි. නමුත් එහි පහලින් ගැඹුරු දෙයක් පවතී: 2019 සිට බොන්ඩ් වටිනාකම 45% කින් පහළ ගිය බව. මෙය සරල පහළ යාමක් නොව - විනාශයක් වේ.

ජපානයේ බොන්ඩ් වෙළඳපොළ කලෙක ආරක්ෂිත ස්වර්ණ ප්රමිතියක් විය. නමුත් එම තත්ත්වය අඩුවෙමින් පවතී, ආයෝජකයන් රටේ වැඩිවන ණය බර ගැන සහ විශේෂයෙන්ම ජපානයේ බැංකුවේ (BOJ) එය කළමනාකරණය කිරීමේ හැකියාව ගැන සැක කරමින් සිටින බැවින්.

දැන් ණය-ජාතික ආදායම් අනුපාතය 260% ඉක්මවා ඇති අතර, ඇමරිකාවට වඩා දෙගුණයකට වැඩි බැවින්, ජපානයේ මූල්ය ගෘහය දිනෙන් දින අස්ථිර වෙමින් පවතී.

ජපානයේ බැංකුවේ බොන්ඩ් පාඩු: විශ්වාසයේ වියදම

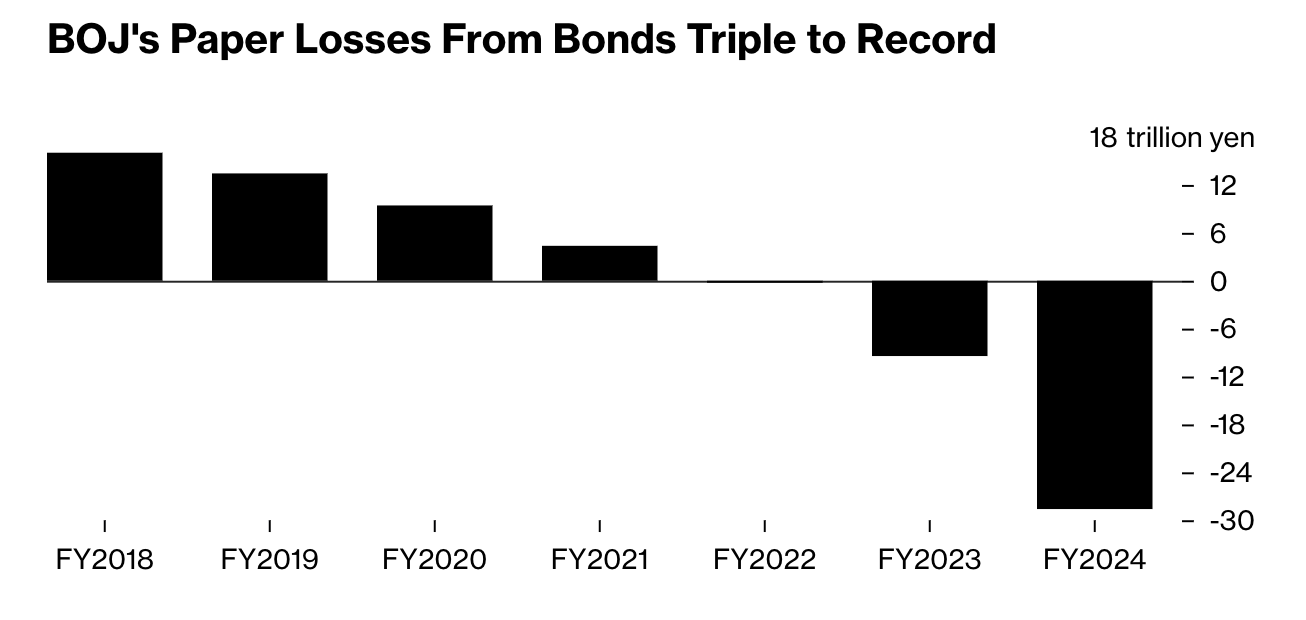

පෙර වෙළඳපොළ ස්ථායීභාවයේ ආරක්ෂකයෙකු වූ ජපානයේ බැංකුව, දැන් රජයේ බොන්ඩ් මත නොසම්පූර්ණ වූ ¥198 ට්රිලියනයක් (ඇමරිකානු ඩොලර් බිලියන 198ක් පමණ) පාඩු මත රඳවාගෙන සිටී - වසරකට තුන් ගුණයක වැඩිවීමක්. එය සරල කඩයක් නොව, විශාල තුවාලයකි.

ප්රතිඵල මෙතනින් නතර නොවේ. ජපානයේ විශාලතම ජීවිත රක්ෂණ සමාගම්, දිගු කාලීනව රජයේ ණය හිමිකරුවන් ලෙස සිටි, 2025 Q1 කාලය තුළ පමණක් නොසම්පූර්ණ වූ ¥60 බිලියනයක පාඩු වාර්තා කර ඇත - වසරකට පෙර තිබූ වටිනාකමට වඩා හතර ගුණයකි. ඉහළ යන ප්රතිලාභ මූල්ය පද්ධතිය හරහා පරාක්රමයෙන් පැතිර යමින්, ශේෂ පත්ර හා ද්රවතාවය අඩු කරමින් පවතී.

සියලුම ජපාන රජයේ බොන්ඩ් 52% කට වැඩි ප්රමාණයක් දැන් BOJ හිමිකරුවන් බව වඩාත්ම පෙන්වන කරුණයි. අවසන් විකුණුම්කරු ප්රධාන හිමිකරු බවට පත්වීමේදී, පද්ධතිය ස්වයං-සම්බන්ධීකරණයක් සහිතව සහ භයානක ලෙස අස්ථිර බවක් පෙන්වයි.

ලෝකය හඳුනන ණය ක්රමලේඛය

ජපානයේ ආර්ථික කතාව බොහෝ අන්දමින් විශේෂයි - වේගයෙන් වයස්ගත වන ජනගහනයක්, අඩු මිල ගැටලුවක් සහ දිගු කාලීන සැලසුම් කිරීමේ හැකියාවක්. නමුත් එහි ක්රමලේඛය - පහළ පොලී අනුපාත, බොන්ඩ් මිලදී ගැනීම් වැඩි කිරීම, සහ මහජන ණය වැඩි කිරීම - වෙනස් නොවන දෙයක් නොවේ.

ඇත්ත වශයෙන්ම, එය හුරුපුරුදු වශයෙන් ඇසෙයි. ඇමරිකාවේ, 10 වසරක Treasury ප්රතිලාභ 2020 සිට 500% කට වැඩිවී ඇත.

බැංකු නොසම්පූර්ණ වූ බොන්ඩ් පාඩු $500 බිලියනයට වැඩි බරක් වහමින් සිටී. අඩුපාඩු වියදම් වේගවත් වෙමින් පවතී. සහ මධ්යම බැංකු ශේෂ පත්ර වසර ගණනාවක ප්රවර්ධනයෙන් තවමත් පිරී ඇත. ඇමරිකාව ජපානයේ 260% ණය-ජාතික ආදායම් අනුපාතයට නොපැමිණියත්, ඉක්මනින් යමින් සිටී - සහ අඩු හේතු සමඟ.

ලෝක බොන්ඩ් වෙළඳපොළ ද්රවතාවය

ජපානයේ සිදුවෙන්නේ ජපානයට පමණක් සීමා නොවේ. විශ්වාසය අඩුවීමේදී සිදුවන දේවල් සඳහා සංඥාවකි - රජයන්ට ඔවුන්ගේ ණය හැම විටම ගෙවිය හැකි බවට වගකීම දැන් විශ්වාසයක් නොවීම.

වෙළඳපොළ ද්රවතාවය වියළි වෙමින් පවතී. Bloomberg හි රජයේ බොන්ඩ් ද්රවතාවය දර්ශකය 2008 අර්බුදයේ මට්ටමට වඩා පහළට වැටී ඇති අතර, ආයෝජකයන් ඒ ගැන සලකමින් සිටී. රන් සහ Bitcoin ඉහළ යමින් පවතී, පරිකල්පනය මත පමණක් නොව, පැරණි මූල්ය පද්ධතියේ නීති කඩා වැටෙන බවට භීතිය මතද.

මෙම අවස්ථාව දීර්ඝ කාලීන විශ්වාසයන්ට අභියෝගයක් වේ. දශක ගණනාවක් තිස්සේ, ආර්ථික විද්යාඥයන් පවසමින් සිටියේ ඉහළ ණය මට්ටම් කළමනාකරණය කළ හැකි බව, පොලී අනුපාත පහළින් පවතින විට පමණි. නමුත් ජපානය 0.50% ප්රතිපත්ති අනුපාතය තබාගෙන සිටියත්, බොන්ඩ් ප්රතිලාභ 3.1% පමණක් පවතී, ජර්මනිය සමඟ සමාන, එහි ණය බර ඉතා අඩු වුවද. එම අසමතුලිතතාව ගැඹුරු දෙයක් පෙන්වයි: විශ්වාසය අඩුවෙමින් පවතී.

වෙළඳපොළවලින් එවන පණිවිඩය

ජපානයේ බොන්ඩ් වෙළඳපොළ ලෝකයට සජීවී පාඩමක් ලබා දෙමින් සිටී - ප්රතිපත්ති නිර්මාතෘවරුන් සහ ආයෝජකයන්ට හොඳින් අධ්යයනය කළ යුතු පාඩමක්. රටක් ඉහළ ණය සහ පහළ පොලී අනුපාත දිගු කාලයක් රැඳවිය හැකිය - එය නොහැකි වන තුරු. ප්රතිලාභ ඉහළ යාමත් සමඟ, ප්රතිචාර චක්රය ක්රියාත්මක වේ: පාඩු වැඩිවෙයි, විශ්වාසය අඩුවෙයි, සහ ද්රවතාවය අතුරුදන් වේ.

ඇමරිකා වැනි ආර්ථිකයන්ට සැබෑ අනතුරු අඟවීම සංඛ්යාවලින් පමණක් නොව - ගමනාන්තයෙන් යුක්ත වේ. පද්ධති පවත්වාගෙන යාමට උපකාර කළ මෙවලම් - බොන්ඩ් මිලදී ගැනීම්, අති-පහළ පොලී අනුපාත, සහ මූල්ය පුළුල් කිරීම - දැන් අවදානම් වැඩි කරමින් පවතී. සහ පසුගිය කාලවලට වඩා, පිරිසිදු පිටවීමක් නැත.

USDJPY මිල ප්රතිලාභය

විශේෂඥයන් අනුව, ජපානයේ බොන්ඩ් වෙළඳපොළ පහළ යාම වෙන්වූ සිදුවීමක් හෝ තාවකාලික අවුල් නොවේ. එය ලෝක මූල්ය ක්රමයට ආතතියක් - සහ එම ක්රමය කොපමණ අස්ථිරද යන්න පෙන්වයි. ලෝකයේ දෙවන විශාලතම බොන්ඩ් හිමිකරු බිඳ වැටෙමින් සිටියදී, අනෙකුත් රටවල් සලකන්න යුතුය.

මෙය භීතියක් ගැන නොවේ. සූදානමක් ගැනයි. ජපානයේ විනාශය ඇරඹුනොත්, ඇමරිකාව සහ අනෙකුත් රටවල්ද එවැනි අත්දැකීමක් ලබන්නේ කවදාද යන්න සැබෑ ප්රශ්නයයි. එ අතර, USDJPY යුගලය ඉහළ යමින් පවතී, ආයෝජකයන්ගේ කම්පනය සහ ඇමරිකානු සහ ජපාන බොන්ඩ් ප්රතිලාභ අතර ඇති පරතරය පුළුල් වීම ප්රතිබිම්බ කරමින්.

ලිවීමේ වේලාවේදී, යුගලය තවමත් ඉතා බුලීශ් බවක් පෙන්වමින්, මාස 4ක සන්සුන් වීමකින් පිටවෙමින් පවතී. වොලුම් තීරු පෙන්වන්නේ අලෙවි කරන්නන් පසුගිය දින කිහිපය තුළ ප්රතිරෝධයක් ලබා නොදුන් බවයි, එය යුගලයට තවත් ඉහළ යාමක් සඳහා මාර්ගයක් පෙන්වයි. තවත් ඉහළ යාමක් දැකුවහොත්, මිල 149.93 ප්රතිරෝධ මට්ටමට මුහුණ දිය හැක. එසේ නොවී පහළ යාමක් දැකුවහොත්, මිල 146.100 සහ 144.200 සහය මට්ටම් මට්ටම්වලට ආධාර ලැබිය හැක.

Disclaimer:

The performance figures quoted refer to the past, and past performance is not a guarantee of future performance or a reliable guide to future performance.

The future performance figures quoted are only estimates and may not be a reliable indicator of future performance.

Deriv X is not available to clients residing in the EU.