隨著格陵蘭緊張局勢緩解,美國指數前景轉趨樂觀

隨著與格陵蘭相關的地緣政治風險突然緩和,華爾街從近期的拋售中反彈,本週美國股市指數顯示出穩定跡象。

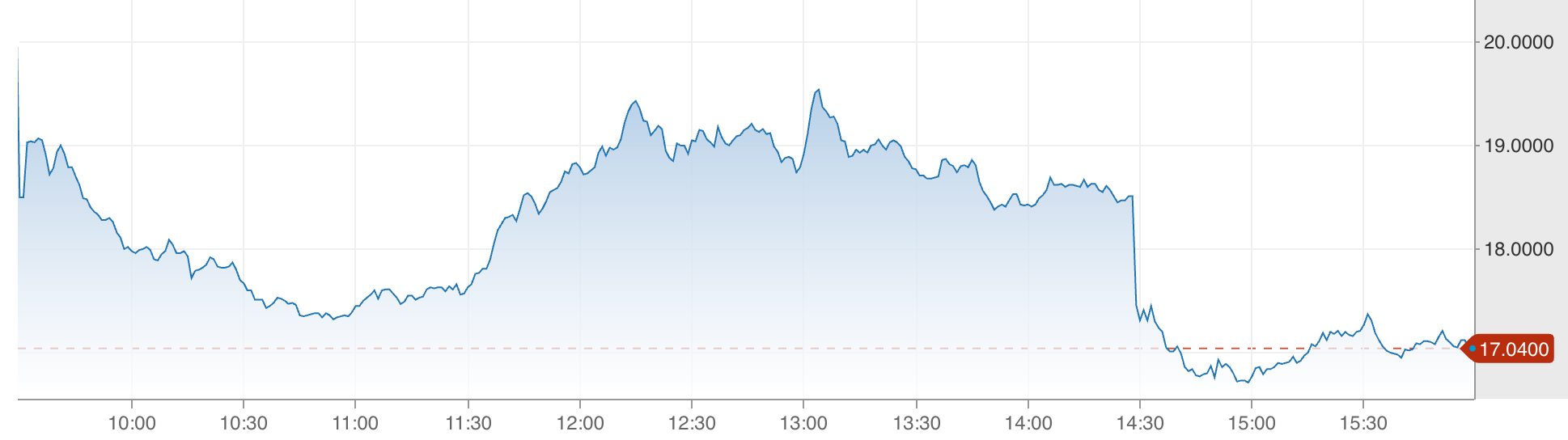

S&P 500 上漲約 1.2%,至約 6,875 點,道瓊工業指數和 Nasdaq 綜合指數在週三交易時段也以類似幅度上升,因交易員消化了川普總統撤回關稅威脅的消息。

這波舒緩性反彈推動期貨價格一路上揚至深夜,顯示隨著日曆轉向關鍵通脹數據和密集財報時段,市場可能正進入更具建設性的階段。儘管更廣泛的宏觀風險仍在發酵,投資者現在已將目光從昨日的頭條新聞轉向將決定市場下一階段走勢的指標。

是什麼推動了市場前景?

本週初原本出現的明顯避險情緒,在川普總統澄清不會對與其格陵蘭爭議相關的歐洲貿易夥伴加徵計劃中的關稅後迅速逆轉。

川普在達沃斯世界經濟論壇上的發言,提出所謂的未來與 NATO 達成共識的「框架」,讓市場參與者相信更大規模的貿易衝突或可避免。

在川普早前威脅對多個歐洲國家加徵關稅後,投資者一度感到焦慮,導致指數期貨下滑、黃金價格上漲,交易員尋求避險。即使外交轉向細節尚不明朗,這一舉措減輕了即時尾部風險並吸引逢低買盤,幫助 S&P 500 和 Nasdaq 大幅回升。

但大環境依然複雜。市場同時正為關鍵的個人消費支出(PCE)通脹數據——聯邦儲備偏好的指標——以及一系列重量級財報做準備。交易員深知,宏觀訊號與企業表現將決定當前漲幅能否維持,還是僅僅是短暫的舒緩反彈。

這對投資者有何意義

情緒的逆轉說明了股票對政策變動和風險感知的敏感度。當關稅威脅浮現時,風險資產大幅走弱,道瓊工業指數出現明顯點數下跌,CBOE 波動率指數飆升,市場陷入恐慌。隨後的回升凸顯出當地緣政治不確定性消散時,市場部位能多快逆轉。

分析師指出,像這次的舒緩性反彈,往往揭示了投資者心理的更深層動向。主要指數的廣泛參與——從 Russell 2000 小型股指標到大型科技股——顯示交易員願意重新承擔風險,但前提是宏觀方向更明確、突發新聞衝擊減少。分析師強調,現在重要的不僅是衝突的消失,更是有數據支持經濟持續增長的積極因素。

情緒同時也受到更廣泛宏觀日曆的影響。隨著通脹指標和指標性企業財報即將公布,市場敘事已從純粹的地緣政治風險轉向實體經濟能否與高估值相符。在這種環境下,若通脹數據偏軟或財報優於預期,指數可能進一步受到提振;反之則可能迅速收緊金融條件。

對市場與策略布局的影響

格陵蘭緊張局勢的緩和對板塊輪動和投資策略有重要啟示。金融和能源類股此前因避險部位而承壓,隨著債券穩定、殖利率小幅回落而回升。與此同時,科技股雖然反彈,但漲勢較為克制——顯示交易員並非不顧基本面盲目追逐成長。

板塊動態透露市場信心。價值導向板塊對地緣政治風險降低反應良好,說明市場對經濟軟著陸的預期依然存在,即使面臨通脹疑慮和央行警戒。若宏觀數據持續支持消費與企業盈餘韌性,這將驗證當前反彈並鼓勵資金更持久流向循環性資產。

然而,這波舒緩性反彈並未消除脆弱性。指數在週線上仍呈現分歧,S&P 500、道瓊和 Nasdaq 儘管週三反彈,近期仍處於較低水準。這種矛盾顯示,雖然突發風險可迅速消退,結構性問題如通脹、利率預期和利潤率仍需密切關注。

專家展望

展望未來,市場敘事將轉向多項關鍵指標。即將公布的 PCE 通脹數據將是聯邦儲備利率展望中最具影響力的數據之一。若數據低於預期,可能激勵風險偏好;若高於預期,則可能加強鷹派情緒並壓抑股市漲幅。

財報季則是另一個關鍵催化劑。隨著科技、民生消費與工業等知名企業即將公布業績,投資者將評估的不僅是營收表現,還有未來展望。在「超預期並上調指引」對股價影響有限的環境下,未來財報驚喜必須轉化為可信的前景敘事,才能支撐股市上行。

策略師提醒,波動性仍是活躍風險。地緣政治新聞可迅速改變市場情緒,宏觀數據發布期間波動性將持續圍繞新聞事件起伏。對於交易員與長線投資者而言,靈活應變與密切關注新數據將是駕馭未來市場前景的關鍵。

重點摘要

隨著與格陵蘭相關的地緣政治緊張局勢緩解,華爾街情緒大幅改善,推動美國主要指數全面反彈。然而,市場未來走勢取決於宏觀經濟數據與企業表現,而非僅僅是突發風險的消退。交易員應密切關注通脹指標與財報,因為這些將決定未來幾週的市場領導權與波動性。

所引用的績效數據並不保證未來表現。

所引用的未來績效數據僅為預估,未必能作為未來表現的可靠指標。