Or vs rendements du Treasury en 2025 : Le classique refuge a-t-il cessé de fonctionner ?

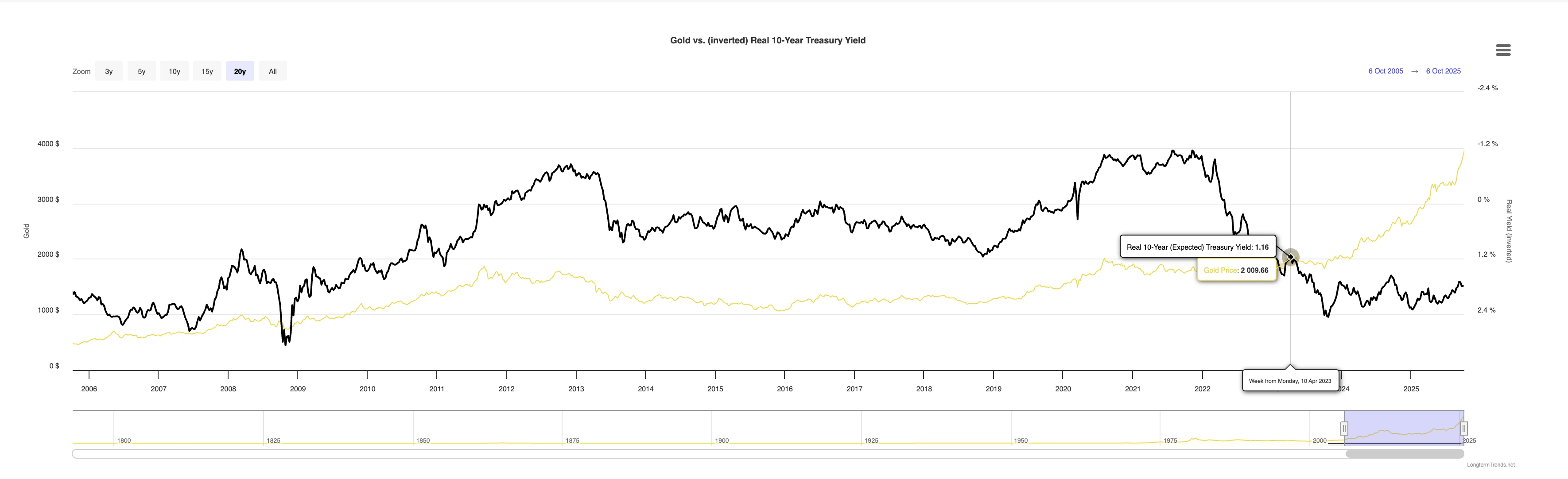

La relation inverse de longue date entre l’or et les rendements des Treasury américains s’est effectivement rompue en 2025. Le métal précieux a dépassé les 4 000 $ l’once, alors même que les rendements des Treasury se sont stabilisés et que le dollar américain s’est affaibli. Cette divergence signale un changement plus profond dans le sentiment de risque mondial : les investisseurs ne considèrent plus les obligations d’État américaines comme une couverture fiable. L’or est désormais l’actif refuge privilégié dans un marché secoué par les inquiétudes liées à la dette, au risque d’inflation et à l’incertitude budgétaire.

Points clés à retenir

- Environ 9,2 trillions de dollars de dette négociable américaine arrivent à échéance en 2025, forçant le Treasury à refinancer des montants records d’obligations dans un contexte de demande faible.

- Le déficit fédéral devrait atteindre 1,9 trillion de dollars, alimentant les craintes d’une dette insoutenable et d’un laxisme budgétaire.

- L’inflation persistante et les chocs liés aux tarifs ont augmenté la prime de terme sur les obligations à long terme, faisant des Treasury des actifs plus risqués.

- Le dollar américain a reculé alors même que les rendements restaient élevés, reflétant une perte de confiance dans la position budgétaire du gouvernement.

- L’or a progressé de 52 % depuis le début de l’année, franchissant les 4 000 $ alors que les banques centrales et les investisseurs se détournent des obligations au profit des actifs tangibles.

Le marché des rendements du Treasury sous pression

Le marché des Treasury américains a traversé l’une de ses années les plus difficiles depuis des décennies. Une vague de dettes arrivant à échéance – environ 9,2 trillions de dollars, dont une grande partie concentrée sur le premier semestre – a contraint le gouvernement à émettre de nouveaux titres à un rythme soutenu. L’appétit des investisseurs n’a pas suivi, entraînant une vente généralisée et une hausse des rendements, notamment sur les maturités longues.

Dans le même temps, le déficit budgétaire s’est envolé à 1,9 trillion de dollars, alimentant les craintes que l’augmentation des dépenses publiques ne compromette la soutenabilité de la dette à long terme. Les investisseurs ont exigé des rendements plus élevés pour détenir la dette américaine, revalorisant de fait les Treasury comme des actifs plus risqués que défensifs.

La situation a été aggravée par des chocs techniques et politiques – notamment des changements dans la politique commerciale américaine et les tarifs douaniers – qui ont perturbé la tarification et augmenté la prime de terme. Cette combinaison de surabondance, d’anxiété inflationniste et d’inquiétude budgétaire a rendu les Treasury plus volatils qu’à n’importe quel moment depuis 2020.

L’or, valeur refuge, comble le vide

Normalement, une vente massive de Treasury renforcerait le dollar américain et pèserait sur l’or. Mais 2025 a bouleversé ce schéma. Le dollar a chuté en même temps que les obligations, révélant une crise de confiance dans la crédibilité budgétaire des États-Unis. Cela a ouvert la voie à l’or pour assumer le rôle défensif autrefois tenu par les Treasury.

Les investisseurs, les gestionnaires de fonds et les banques centrales ont accéléré leurs achats d’or physique et d’ETF, considérant le métal comme une réserve de valeur plus fiable dans un environnement où la dette garantie par l’État semblait fragile.

Le résultat a été un rallye historique au-delà des 4 000 $ l’once, marquant la meilleure performance de l’or depuis près de cinquante ans.

Or vs rendements du Treasury américain – Comparaison des performances 2025

| Période (2025) | Prix de l'or (USD/oz) | Variation de l'or (%) (YTD) | Rendement du Treasury à 10 ans (%) | Variation du rendement (YTD, pb) | Contexte clé du marché |

|---|---|---|---|---|---|

| Début janvier 2025 | 2 600 | — | 4,20 | — | Début de la vente des Treasury dans un contexte d’émissions massives de dette et de craintes sur le déficit. |

| Mars 2025 | 3 100 | +10,7 % | 4,15 | –5 pb | L’or progresse malgré des rendements stables – premiers signes de tension sur la couverture. |

| Juin 2025 | 3 500 | +25 % | 4,05 | –15 pb | Les inquiétudes sur l’inflation persistent ; les rendements baissent légèrement tandis que l’or s’envole. |

| Septembre 2025 | 3 850 | +37 % | 4,12 | +7 pb | L’or et les rendements progressent ensemble – la couverture se rompt effectivement. |

| Octobre 2025 | 4 004 (clôture spot 8 octobre) | +42 % | 4,13 | +26 pb (depuis déc. 2024) | Rendements stables ; l’or reste à des sommets historiques au-dessus de 4 000 $, confirmant la décorrélation. |

Sources : World Gold Council (Perspectives mi-2025), Reuters (8 octobre 2025), YCharts U.S. 10-Year Treasury Rate Series.

Les données soulignent que l’or et les rendements évoluent désormais de concert. Le rallye de 42 % de l’or, alors que les rendements restent stables autour de 4,1 %, confirme que la corrélation inverse traditionnelle – où l’or monte lorsque les rendements baissent – s’est effondrée. Désormais, les deux actifs réagissent à l’incertitude budgétaire et à la méfiance des investisseurs envers la stabilité des politiques.

Conséquences de la rupture de corrélation or–Treasury

La rupture de la couverture or–Treasury a rendu les marchés plus volatils et moins prévisibles. Les rendements sont restés élevés, tandis que les actions peinent à trouver de la stabilité dans un contexte de corrélations croisées qui s’annulent moins qu’auparavant. La faiblesse du dollar a amplifié les craintes d’inflation, créant une boucle de rétroaction qui soutient encore la demande d’or.

Certains analystes voient toutefois un potentiel de retournement plus tard en 2025. Si l’économie ralentit et que la Federal Reserve baisse ses taux d’intérêt, les rendements pourraient baisser et restaurer partiellement l’ancienne relation inverse. Mais pour l’instant, l’or et les Treasury évoluent ensemble – signe que la base structurelle de la couverture classique s’est fissurée.

Prévisions du prix de l’or 2025–2026

Les analystes restent partagés sur la suite des événements. Goldman Sachs prévoit que l’or pourrait se maintenir à des niveaux proches des records si les risques budgétaires persistent, tandis que certains stratèges estiment qu’une baisse des rendements due à une éventuelle récession pourrait soulager la pression sur les obligations plus tard dans l’année.

Cependant, le problème de fond – émissions massives de dette, inflation persistante et confiance déclinante dans la gestion budgétaire américaine – pointe vers un rééquilibrage à long terme. Les Treasury ne sont plus considérés comme un pur actif refuge ; ils font désormais partie de l’environnement de risque. L’or, quant à lui, est devenu l’ancre de la stabilité en période d’incertitude.

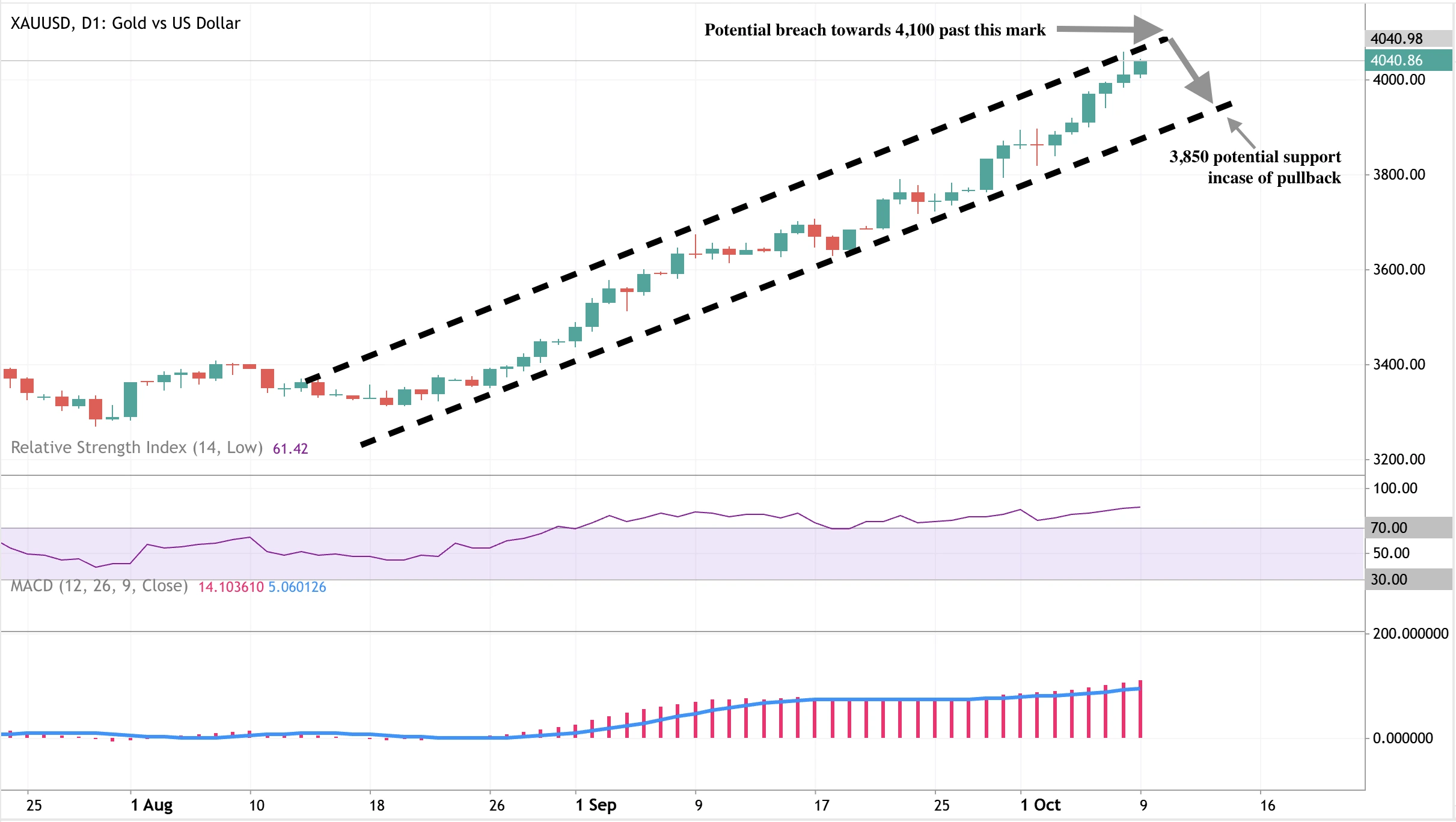

Analyse technique du prix de l’or

Au moment de la rédaction, une forte pression acheteuse est visible sur le graphique journalier. Cependant, le fait que les prix s’approchent de la limite supérieure du canal ascendant pourrait indiquer un possible repli vers la borne inférieure du canal à 3 850 $. Ce scénario de repli est renforcé par un RSI profondément en zone de surachat. À l’inverse, le MACD montre un fort élan haussier. Un mouvement décisif au-delà des niveaux actuels pourrait donner le feu vert aux acheteurs pour viser 4 100 $.

Implications pour l’investissement dans l’or

Pour les traders et les gestionnaires d’actifs, le paysage 2025 annonce une nouvelle réalité en matière de couverture.

À court terme, l’or devrait se consolider au-dessus de 4 000 $, soutenu par la demande persistante des banques centrales et les flux vers les valeurs refuges. Si une récession entraîne des baisses de taux, les prix des obligations pourraient se redresser – mais l’or conservera probablement son attrait stratégique comme protection contre les risques politiques et de crédit.

À moyen terme, il convient de privilégier une exposition diversifiée à l’or sur Deriv MT5, où les traders peuvent utiliser des multiplicateurs pour gérer l’effet de levier dans des conditions volatiles. Par ailleurs, l’utilisation d’outils comme le calculateur de trading de Deriv peut aider à maintenir une gestion disciplinée du risque alors que la volatilité de l’or augmente.

Stratégies de trading sur l’or via les plateformes Deriv

Les traders sur Deriv peuvent accéder au marché de l’or via une gamme de plateformes conçues pour s’adapter à différents styles et objectifs de trading.

Nos plateformes offrent l’accès à l’or au comptant (XAU/USD) avec des spreads compétitifs à partir de 0,3 pip, une liquidité profonde et des options de levier allant jusqu’à 1:1000, selon le type de compte et la juridiction. La plateforme prend en charge plusieurs types d’ordres, des outils graphiques avancés et des indicateurs intégrés pour l’analyse technique.

Les traders souhaitant s’exposer aux mouvements du prix de l’or avec un risque maîtrisé peuvent utiliser les Multiplicateurs Deriv, qui permettent une participation avec effet de levier et une perte maximale fixe. Ce produit permet aux clients de profiter de la volatilité à court terme de l’or sans les exigences de marge traditionnelles.

Pour aider à la préparation des trades et au suivi des positions, les calculateurs de trading Deriv aident les utilisateurs à déterminer la taille du contrat, les exigences de marge et la valeur du pip pour l’or et d’autres instruments. D’autres outils disponibles sur toutes les plateformes incluent les fonctions stop-loss et take-profit, permettant une gestion précise des ordres et de l’allocation du capital.

Avertissement :

Les performances passées mentionnées se réfèrent au passé, et les performances passées ne garantissent pas les performances futures ni ne constituent un indicateur fiable des performances futures.

Les chiffres de performance future mentionnés ne sont que des estimations et peuvent ne pas constituer un indicateur fiable des performances futures.