Złoto kontra rentowności Treasury w 2025 roku: Czy klasyczne zabezpieczenie przestało działać?

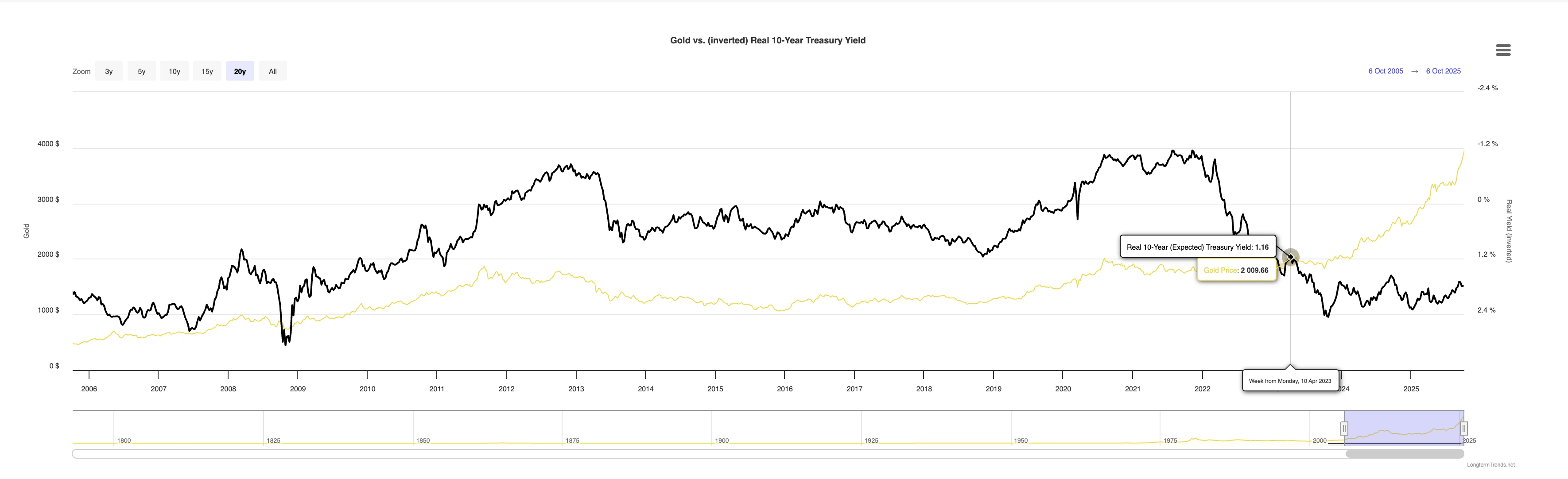

Wieloletnia odwrotna zależność złota od rentowności amerykańskich obligacji skarbowych (U.S. Treasury) skutecznie załamała się w 2025 roku. Ten szlachetny metal wzrósł powyżej 4 000 USD za uncję, mimo że rentowności Treasury się ustabilizowały, a dolar amerykański osłabił. Ta rozbieżność sygnalizuje głębszą zmianę w globalnym sentymencie ryzyka: inwestorzy przestali traktować amerykańskie obligacje rządowe jako niezawodne zabezpieczenie. Zamiast tego, złoto stało się preferowanym aktywem typu safe haven na rynku wstrząśniętym obawami o zadłużenie, ryzykiem inflacyjnym i niepewnością fiskalną.

Kluczowe wnioski

- Około 9,2 biliona USD amerykańskiego długu rynkowego zapada w 2025 roku, zmuszając Treasury do refinansowania rekordowych ilości obligacji przy słabym popycie.

- Deficyt federalny ma osiągnąć 1,9 biliona USD, co podsyca obawy o niekontrolowany dług i fiskalną bierność.

- Utrzymująca się inflacja i szoki związane z taryfami podniosły premię terminową na obligacjach długoterminowych, przez co Treasury zaczęły zachowywać się bardziej jak aktywa ryzykowne.

- Dolar amerykański osłabił się mimo utrzymujących się wysokich rentowności, co odzwierciedla spadające zaufanie do pozycji fiskalnej rządu.

- Złoto wzrosło o 52% od początku roku, przebijając poziom 4 000 USD, gdy banki centralne i inwestorzy przenoszą środki z obligacji do aktywów materialnych.

Rynek rentowności Treasury pod presją

Rynek amerykańskich obligacji skarbowych przeżył jeden z najtrudniejszych lat od dekad. Fala zapadającego długu – około 9,2 biliona USD, z czego większość przypada na pierwszą połowę roku – zmusiła rząd do szybkiego emitowania nowych papierów wartościowych. Popyt inwestorów nie nadążał, co doprowadziło do szerokiej wyprzedaży i wzrostu rentowności, zwłaszcza na dłuższych terminach zapadalności.

Jednocześnie deficyt fiskalny urósł do 1,9 biliona USD, wzbudzając obawy, że rosnące wydatki rządowe pogorszą długoterminową stabilność zadłużenia. Inwestorzy żądali wyższych rentowności za utrzymywanie amerykańskiego długu, co w praktyce przełożyło się na wycenianie Treasury jako aktywów bardziej ryzykownych niż defensywnych.

Sytuację pogorszyły szoki techniczne i polityczne – w tym zmiany w polityce handlowej USA i taryfach – które zaburzyły wyceny i podniosły premię terminową. Ta kombinacja nadpodaży, obaw inflacyjnych i niepewności fiskalnej sprawiła, że Treasury stały się bardziej zmienne niż kiedykolwiek od 2020 roku.

Złoto jako bezpieczna przystań wypełnia lukę

Zazwyczaj wyprzedaż Treasury wzmacniałaby dolara amerykańskiego i ciążyła na złocie. Jednak rok 2025 wywrócił ten schemat do góry nogami. Dolar osłabił się równolegle z obligacjami, ujawniając kryzys zaufania do wiarygodności fiskalnej USA. To otworzyło drogę złotu do przejęcia defensywnej roli, którą wcześniej pełniły Treasury.

Inwestorzy, zarządzający funduszami i banki centralne przyspieszyli zakupy fizycznego złota i ETF-ów, traktując metal jako bardziej niezawodny magazyn wartości w środowisku, gdzie dług gwarantowany przez rząd wydaje się kruchy.

Efektem była historyczna hossa powyżej 4 000 USD za uncję, co oznacza najlepszy wynik złota od prawie pięciu dekad.

Złoto kontra rentowności U.S. Treasury – porównanie wyników 2025

| Okres (2025) | Cena złota (USD/oz) | % zmiany złota (YTD) | Rentowność 10-letnich Treasury (%) | Zmiana rentowności (YTD, pb) | Kluczowy kontekst rynkowy |

|---|---|---|---|---|---|

| Początek stycznia 2025 | 2 600 | — | 4,20 | — | Rozpoczyna się wyprzedaż Treasury w związku z dużą emisją długu i obawami o deficyt. |

| Marzec 2025 | 3 100 | +10,7 % | 4,15 | –5 pb | Złoto rośnie mimo stabilnych rentowności – wczesny sygnał napięcia w zabezpieczeniu. |

| Czerwiec 2025 | 3 500 | +25 % | 4,05 | –15 pb | Utrzymują się obawy inflacyjne; rentowności lekko spadają, złoto gwałtownie rośnie. |

| Wrzesień 2025 | 3 850 | +37 % | 4,12 | +7 pb | Zarówno złoto, jak i rentowności rosną razem – zabezpieczenie faktycznie się załamuje. |

| Październik 2025 | 4 004 (zamknięcie spot 8 października) | +42 % | 4,13 | +26 pb (od grudnia 2024) | Rentowności stabilne; złoto utrzymuje rekordowe poziomy powyżej 4 000 USD, potwierdzając rozłączenie. |

Źródła: World Gold Council (Mid-Year 2025 Outlook), Reuters (8 października 2025), YCharts U.S. 10-Year Treasury Rate Series.

Dane podkreślają, że złoto i rentowności poruszają się obecnie w tandemie. 42-procentowa hossa złota przy stabilnych rentownościach w okolicach 4,1% potwierdza, że tradycyjna odwrotna korelacja – gdzie złoto rośnie, gdy rentowności spadają – uległa załamaniu. Zamiast tego oba aktywa reagują teraz na niepewność fiskalną i brak zaufania inwestorów do stabilności polityki.

Konsekwencje załamania korelacji złoto–Treasury

Załamanie zabezpieczenia złoto–Treasury sprawiło, że rynki stały się bardziej zmienne i mniej przewidywalne. Rentowności pozostały wysokie, podczas gdy akcje miały trudności ze znalezieniem stabilności w warunkach korelacji międzyklasowych, które wcześniej się równoważyły. Słabość dolara spotęgowała obawy inflacyjne, tworząc sprzężenie zwrotne dodatkowo wspierające popyt na złoto.

Niektórzy analitycy widzą jednak szansę na odwrócenie trendu w drugiej połowie 2025 roku. Jeśli gospodarka spowolni, a Federal Reserve obniży stopy procentowe, rentowności mogą spaść i częściowo przywrócić dawną odwrotną zależność. Na razie jednak złoto i Treasury poruszają się razem – to znak, że strukturalne fundamenty klasycznego zabezpieczenia zostały naruszone.

Prognoza cen złota 2025–2026

Analitycy są podzieleni co do dalszego rozwoju sytuacji. Goldman Sachs prognozuje, że złoto może utrzymać się blisko rekordowych poziomów, jeśli ryzyka fiskalne będą się utrzymywać, podczas gdy niektórzy stratedzy uważają, że niższe rentowności w wyniku potencjalnej recesji mogą złagodzić presję na obligacje w drugiej połowie roku.

Jednak podstawowy problem – wysoka emisja długu, utrzymująca się inflacja i malejące zaufanie do zarządzania fiskalnego USA – wskazuje na długoterminową potrzebę równoważenia. Treasury nie są już postrzegane jako czyste aktywo typu safe haven; stały się częścią środowiska ryzyka. Złoto natomiast stało się kotwicą stabilności w niepewnych czasach.

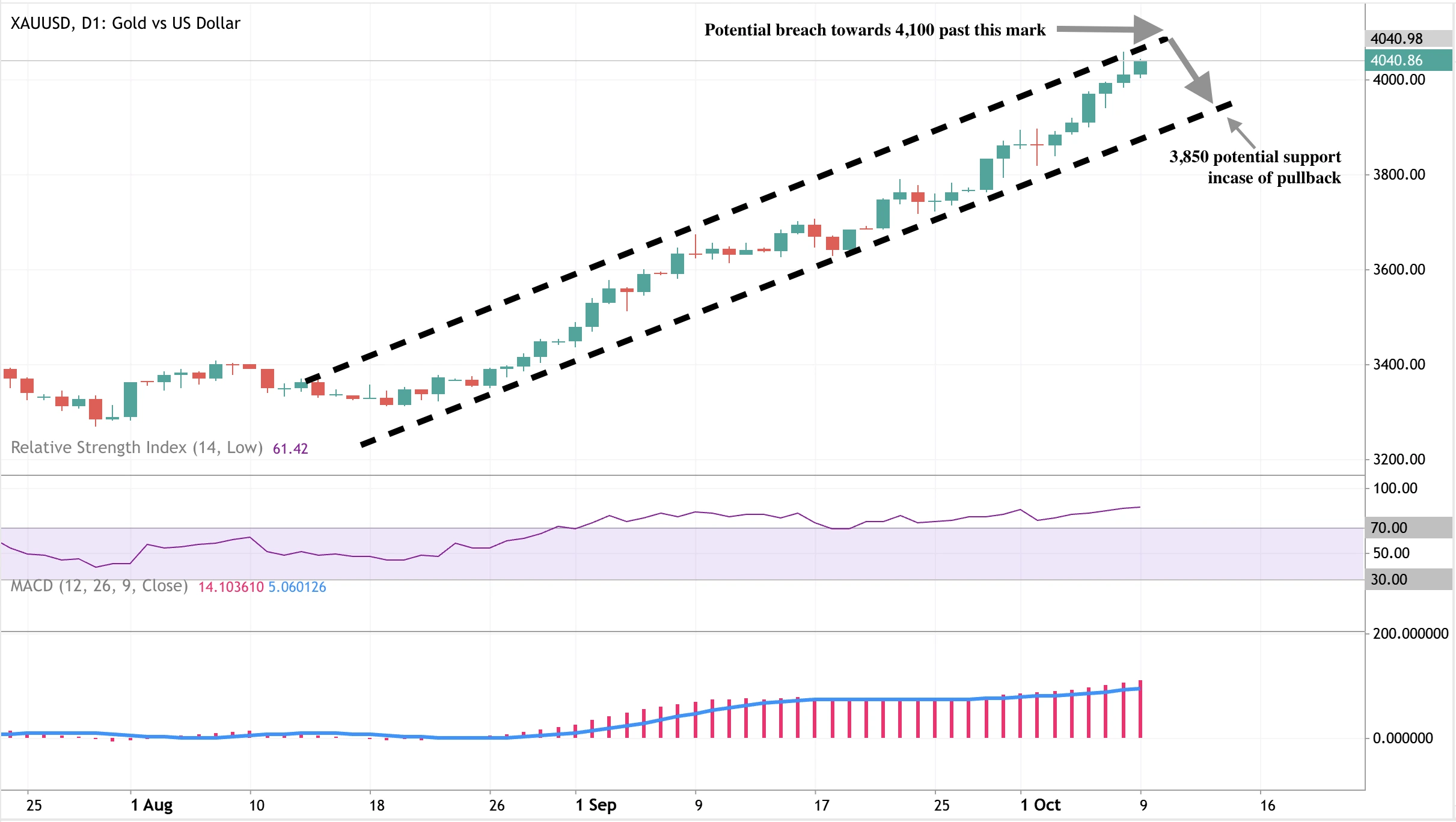

Techniczne spojrzenie na cenę złota

W momencie pisania tego tekstu na wykresie dziennym widoczne jest silne ciśnienie kupna. Jednak ceny zbliżające się do górnej granicy rosnącego kanału mogą sugerować potencjalną korektę w kierunku dolnego ograniczenia kanału na poziomie 3 850 USD. Ten scenariusz korekty wspiera RSI, które znajduje się głęboko w strefie wykupienia. Z drugiej strony MACD wskazuje na silny impet wzrostowy. Zdecydowany ruch powyżej obecnych poziomów może dać kupującym zielone światło do ataku na 4 100 USD.

Implikacje inwestycyjne dla złota

Dla traderów i zarządzających aktywami rok 2025 oznacza nową rzeczywistość w zakresie zabezpieczeń.

W krótkim terminie złoto prawdopodobnie będzie konsolidować się powyżej 4 000 USD, wspierane przez utrzymujący się popyt ze strony banków centralnych i napływ kapitału do bezpiecznych przystani. Jeśli recesja wywoła obniżki stóp, ceny obligacji mogą się odbić – ale złoto prawdopodobnie zachowa strategiczną atrakcyjność jako ochrona przed ryzykiem politycznym i kredytowym.

W średnim terminie warto postawić na zdywersyfikowaną ekspozycję na złoto na Deriv MT5 , gdzie traderzy mogą korzystać z mnożników do zarządzania dźwignią w warunkach zmienności. Z kolei narzędzia takie jak kalkulator tradingowy Deriv pomagają utrzymać dyscyplinę zarządzania ryzykiem, gdy zmienność złota rośnie.

Strategie handlu złotem na platformach Deriv

Traderzy na Deriv mają dostęp do rynku złota poprzez szereg platform dostosowanych do różnych stylów i celów inwestycyjnych.

Nasze platformy oferują dostęp do złota spot (XAU/USD) z konkurencyjnymi spreadami od 0,3 pipsa, głęboką płynnością i dźwignią do 1:1000 – w zależności od typu konta i jurysdykcji. Platforma obsługuje wiele typów zleceń, zaawansowane narzędzia do analizy wykresów oraz zintegrowane wskaźniki do analizy technicznej.

Traderzy poszukujący ekspozycji na ruchy cen złota z kontrolowanym ryzykiem mogą skorzystać z Deriv Multipliers, które umożliwiają lewarowaną partycypację przy stałej maksymalnej stracie. Ten produkt pozwala klientom korzystać z krótkoterminowej zmienności złota bez tradycyjnych wymogów depozytu zabezpieczającego.

Aby ułatwić przygotowanie transakcji i monitorowanie pozycji, kalkulatory tradingowe Deriv pomagają użytkownikom określić wielkość kontraktu, wymagania depozytowe i wartość pipsa dla złota oraz innych instrumentów. Dodatkowe narzędzia dostępne na wszystkich platformach obejmują funkcje stop-loss i take-profit, umożliwiając precyzyjne zarządzanie zleceniami i alokacją kapitału.

Zastrzeżenie:

Przytoczone wyniki dotyczą przeszłości, a wyniki historyczne nie gwarantują przyszłych wyników ani nie stanowią wiarygodnej wskazówki co do przyszłych rezultatów.

Przyszłe wyniki są jedynie szacunkami i mogą nie być wiarygodnym wskaźnikiem przyszłych rezultatów.