S&P 500 දැක්ම: වෙළඳපොළට දැඩි ද්රවශීලතාවය අවශෝෂණය කරගත හැකිද?

කෙටි පිළිතුර ඔව් යන්නයි - නමුත් පීඩනයකින් තොරව නොවේ. S&P 500 තවමත් වාර්තාගත මට්ටම් ආසන්නයේ පවතී, නමුත් මතුපිටට යටින්, ඓතිහාසිකව කොටස් වෙළඳපොළ ඉහළ යාම් පවත්වා ගැනීම අපහසු කරන ආකාරයෙන් වෙළඳපොළ ද්රවශීලතාවය දැඩි වෙමින් පවතී.

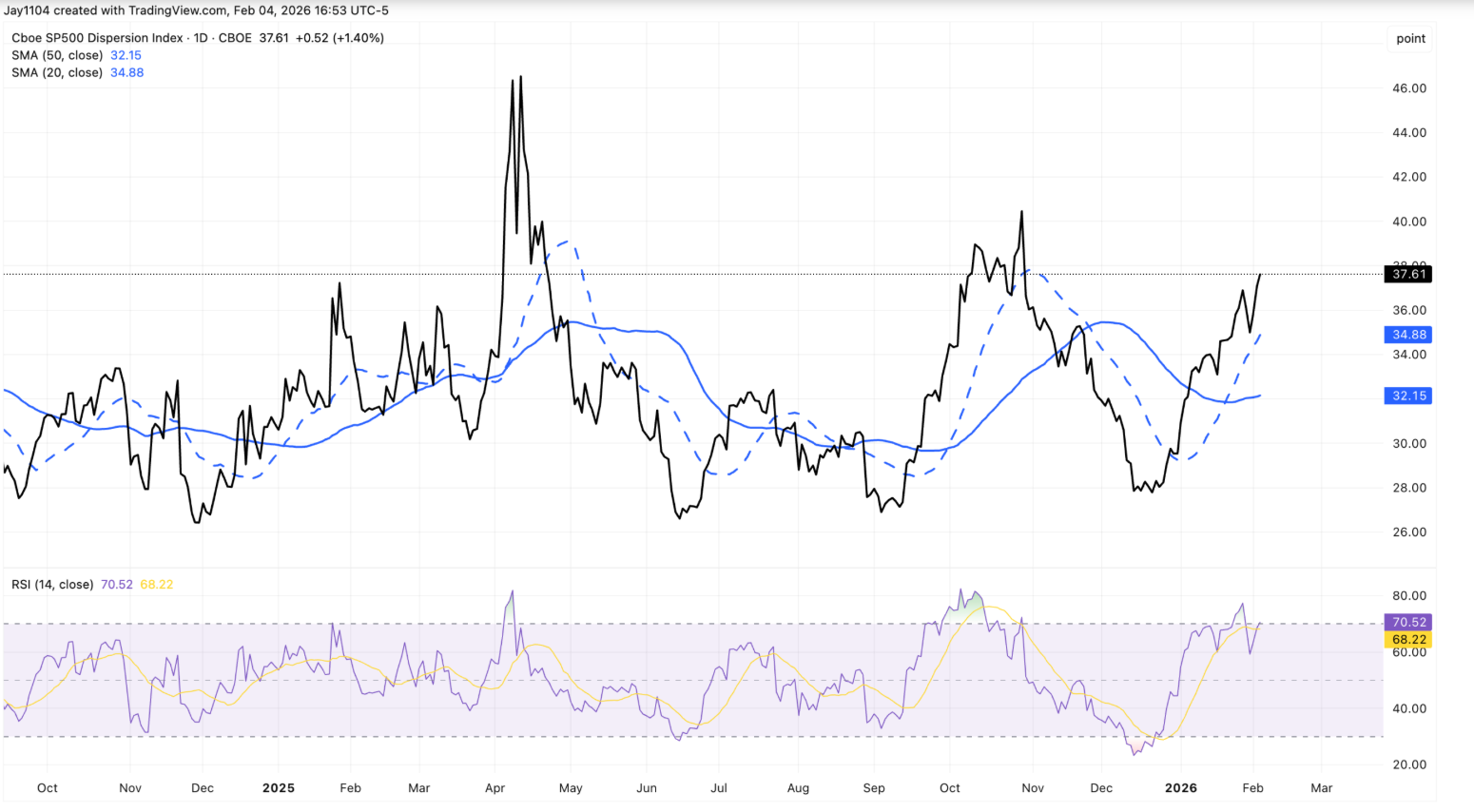

බදාදා පමණක්, ප්රමිත දර්ශකය 0.5% කින් පහත වැටුණු අතර, සමාන බරැති (equal-weighted) S&P 500 0.9% කින් පමණ ඉහළ ගියේය. මෙම විෂමතාවය වෙළඳපොළ විසරණය (dispersion) එහි ඓතිහාසික පරාසයේ ඉහළ කෙළවරට ආසන්න කළේය.

මෙය වැදගත් වන්නේ ඉපැයීම් නොව ද්රවශීලතාවය වැඩි වැඩියෙන් වෙළඳපොළ තත්ත්වය තීරණය කරන බැවිනි. ඉපැයීම් කාලසීමාව අවසන් වෙමින් පවතින විට, දිගුකාලීන බැඳුම්කර ප්රතිලාභ ප්රතිරෝධය අසල රැඳී සිටින විට සහ US Treasury පද්ධතියෙන් මුදල් ඉවත් කිරීමට සූදානම් වන විට, දැඩි මූල්ය තත්ත්වයන් අවශෝෂණය කර ගැනීමට වෙළඳපොළට ඇති හැකියාව S&P 500 හි ගමන් පථයේ ඊළඟ අදියර නිර්වචනය කරනු ඇත.

S&P 500 දැක්ම මෙහෙයවන්නේ කුමක්ද?

මෑත කාලීන මිල හැසිරීම් මගින් වෙළඳපොළ එකවර දිශාවන් දෙකකට ඇද දමන බවක් පෙන්නුම් කරයි. Mega-cap තාක්ෂණික කොටස් ප්රධාන S&P 500 දර්ශකයට බරක් වී ඇති අතර, කුඩා කොටස් සහ ආරක්ෂිත අංශ නිහඬව ඉදිරියට පැමිණ ඇත.

එහි ප්රතිඵලය වී ඇත්තේ විසරණය (dispersion) තියුනු ලෙස ඉහළ යාමයි. Dispersion index අගය 37.6 පමණ දක්වා ඉහළ ගොස් ඇති අතර, එය වාර්තා කිරීමේ කාලසීමාව අවසන් වීමට වඩා ඉපැයීම් අස්ථාවරත්වයේ උච්චතම අවස්ථාව හා සම්බන්ධ මට්ටමකි.

එක් පැහැදිලි කිරීමක් පවතින්නේ විශ්වාසය මත නොව ස්ථානගත කිරීම (positioning) මතය. ව්යංග අස්ථාවරත්වය (volatility) පෙර කාර්තුවලට වඩා ආක්රමණශීලී ලෙස ඉහළ යමින් පවතින අතර, Walmart වැනි ස්ථාවර ඉපැයීම් පැතිකඩයන් වෙත නැඹුරු වීමට වෙළඳුන් දිරිමත් කරයි. පෙබරවාරි මැද භාගය වන තෙක් ඉපැයීම් වාර්තා නොකළද Walmart හි අඛණ්ඩ ශක්තිය මෙම හැසිරීම පිළිබිඹු කරයි. පැහැදිලි අංශ මාරුවකට (sector rotation) වඩා, මෙම ක්රියාවලිය ප්රධාන තාක්ෂණික ඉපැයීම්වලට පෙර වෙළඳපොළේ ආධිපත්යය දැරූ විසරණ ගනුදෙනු (dispersion trades) වලට සමාන වේ.

බැඳුම්කර වෙළඳපොළ මෙම අසීරු පසුබිම තවදුරටත් තහවුරු කරයි. US වසර 30 Treasury ප්රතිලාභ අනුපාතය 4.9% දෙසට ආපසු ගමන් කළ අතර, සති ගණනාවක් පුරා ප්රතිලාභ සීමා කළ ඉහළ සීමාව නැවත වරක් පරීක්ෂා කළේය.

සාමාන්ය තත්වයන් යටතේ, විශාල වශයෙන් නිකුත් කිරීම්, අඛණ්ඩ හිඟයන් සහ ඔරොත්තු දෙන වර්ධනය ප්රතිලාභ අනුපාත තීරණාත්මක ලෙස ඉහළ නංවනු ඇත. ඒ වෙනුවට, අනුපාත මිදුණු බවක් පෙනෙන්නට තිබේ, එයින් ඇඟවෙන්නේ ශුභවාදී බව නොව ද්රවශීලතා සීමාවන් වෙළඳපොළ එක තැන රඳවා තබා ගන්නා බවයි.

එය වැදගත් වන්නේ ඇයි

ආයෝජකයින්ට මෙය අනතුරු ඇඟවීමේ සලකුණකි. S&P 500 හි මතුපිට ස්ථාවරත්වය අභ්යන්තර පීඩනය වසන් කරන විට, හදිසි මිල වෙනස්වීම් වලට වෙළඳපොළ වඩාත් ගොදුරු වේ. Cap-weighted දුර්වලතාවය සමඟ equal-weight ශක්තිය පෙන්නුම් කරන්නේ අනාගත වර්ධනය පිළිබඳ පුළුල් විශ්වාසයකට වඩා තෝරාගත් අවදානම් අවම කිරීමකි.

ද්රවශීලතා ගතිකත්වයන් මෙම අවදානම වැඩි කරයි. බදු කාලසීමාව ආසන්නයේ Treasury General Account ඩොලර් ට්රිලියන 1 ඉක්මවිය හැකි බවට US Treasury සංඥා කර ඇති අතර, එයින් ගම්ය වන්නේ වෙළඳපොළෙන් අතිරේක ඩොලර් බිලියන 150 ක මුදලක් ඉවත් කරනු ඇති බවයි.

වැඩිවන Treasury බිල්පත් නිකුත් කිරීම බලපෑම ලිහිල් කළ හැකි වුවද, එය මුදල් ඉවත් වීම සම්පූර්ණයෙන්ම සමනය නොකරන බවට විශ්ලේෂකයෝ පුළුල් ලෙස එකඟ වෙති. iCapital හි Sonali Basak සඳහන් කළ පරිදි, වෙළඳපොළ කම්පනයක් අපේක්ෂා නොකරයි, නමුත් “ද්රවශීලතාවය තවදුරටත් පසුගිය වසරේ ලබා දුන් සහයෝගය ලබා නොදේ”.

වෙළඳපොළ සහ ආයෝජකයින් මත බලපෑම

වඩාත්ම ක්ෂණික බලපෑම වී ඇත්තේ ආක්රමණශීලී අංශ මාරුවයි (sector rotation). AI බාධා කිරීම් සහ ඉහළ තක්සේරු කිරීම් පිළිබඳ උත්සුකයන් ආයෝජකයින් නිරාවරණය අඩු කිරීමට පෙළඹවීම නිසා බදාදා අලෙවි කිරීමේ රැල්ලෙන් තාක්ෂණික අංශය, විශේෂයෙන් මෘදුකාංග අංශය දැඩි ලෙස පීඩාවට පත් විය. Nasdaq Composite 1.5% කින් පහත වැටුණු අතර Dow Jones Industrial Average 0.5% කින් ඉහළ ගියේය, එය නායකත්වය කෙතරම් අසමාන වී ඇත්ද යන්න අවධාරණය කරයි.

ඒ අතරම, දිගුකාලීන AI කථිකාව නොවෙනස්ව පවතී. Alphabet හි ඉපැයීම් මගින් 2026 වන විට ප්රාග්ධන වියදම් ඩොලර් බිලියන 185 දක්වා ඉහළ නැංවීමේ සැලසුම් ඉස්මතු කළ අතර, Alphabet කොටස් පහත වැටුණද Nvidia සහ Broadcom ඉහළ නැංවීය. වෙළඳපොළ ප්රතිචාරය යෝජනා කරන්නේ ආයෝජකයින් AI තේමාව සම්පූර්ණයෙන්ම අත්හැර දැමීමට වඩා කෙටි කාලීන මිලකරණය නැවත තක්සේරු කරන බවයි

දිගුකාලීන ආයෝජකයින් සඳහා, අවදානම පවතින්නේ උදාසීනත්වය තුළ ය. අනුපාත ප්රතිරෝධය අසල රැඳී සිටින අතරතුර ද්රවශීලතාවය දිගටම දැඩි වුවහොත්, සහසම්බන්ධතා ඉහළ ගොස් විසරණ ගනුදෙනු (dispersion trades) ලිහිල් වූ පසු අස්ථාවරත්වය හදිසියේම නැවත පැමිණිය හැකිය.

විශේෂඥ දැක්ම

ඉදිරිය දෙස බලන විට, ඉපැයීම් කාලසීමාව අවසන් වන විට සහ උපායශීලී ස්ථානගත කිරීම් ලිහිල් වන විට වෙළඳපොළ විසරණය මැකී යනු ඇතැයි බොහෝ උපායමාර්ගිකයින් අපේක්ෂා කරති. ඓතිහාසිකව, ඉපැයීම් අවිනිශ්චිතතාවය පහව ගිය පසු සහසම්බන්ධතා ඉහළ යන අතර, අංශ ක්රියාකාරිත්වය නැවත පෙළගස්වයි. මැක්රෝ කම්පනයක් නොමැතිව වුවද එම ක්රියාවලිය පමණක් අස්ථාවරත්වය වැඩි කළ හැකිය.

විශාලම නොදන්නා සාධකය ද්රවශීලතාවයයි. සතිපතා රැකියා විරහිත හිමිකම්, Amazon හි ඉපැයීම් සහ Treasury අරමුදල් පිළිබඳ යාවත්කාලීන කිරීම් සමීපව නිරීක්ෂණය කරනු ඇත. වසර 30 ක ප්රතිලාභ අනුපාතය 5% ට වඩා අඛණ්ඩව ඉහළ යාම කොටස් තක්සේරු කිරීම්වලට පීඩනයක් එල්ල කරනු ඇති අතර, අඛණ්ඩ අනුපාත එකතැන පල්වීම අරමුදල් වෙළඳපොළේ ගැඹුරු ආතතියක් සංඥා කළ හැකිය. දැනට, S&P 500 ට දැඩි ද්රවශීලතාවය (liquidity) අවශෝෂණය කර ගත හැකිය - නමුත් ඒ විශ්වාසය පවතින තාක් කල් පමණි.

ප්රධාන කරුණ

S&P 500 ට දැනට දැඩි ද්රවශීලතාවයට ඔරොත්තු දිය හැකි නමුත් ආරක්ෂාව සඳහා ඇති ඉඩකඩ හැකිලෙමින් පවතී. දර්ශකය තුළ ඇති විෂමතාවය, දැඩි බැඳුම්කර ප්රතිලාභ සහ ඉදිරියට එන මුදල් ඉවත් වීම් යෝජනා කරන්නේ ස්ථාවරත්වය රැවටිලිකාර විය හැකි බවයි. ඉපැයීම් අවධානයෙන් ඉවත් වන විට, ද්රවශීලතාවය ප්රධාන තැනක් ගනු ඇත. ඊළඟ තීරණාත්මක පියවර බොහෝ විට ලාභවලින් නොව අරමුදල් තත්ත්වයන්ගෙන් පැමිණෙනු ඇත.

උපුටා දක්වා ඇති කාර්ය සාධන සංඛ්යා අනාගත කාර්ය සාධනය පිළිබඳ සහතිකයක් නොවේ. උපුටා දක්වා ඇති අනාගත කාර්ය සාධන සංඛ්යා ඇස්තමේන්තු පමණක් වන අතර අනාගත කාර්ය සාධනය පිළිබඳ විශ්වාසදායක දර්ශකයක් නොවිය හැකිය.