贵金属2026年展望:经历历史性上涨后,价格能否坚挺?

%2520(1).png)

贵金属在2025年收于迫使市场重新评估长期假设的高位。数据显示,白银全年飙升逾150%,创下自1979年以来的最强表现,一度短暂突破每盎司80美元。黄金上涨约65%,同样创下数十年来最佳年度涨幅,而铂金则在供需动态突变后升至17年新高。

如此剧烈的行情很少会悄然消退。2026年伊始,投资者不再关心贵金属是否有支撑,而是关注在波动性、交易环境趋紧及宏观信号变化落定后,价格能否维持高位。展望的关键在于利率、实际需求,以及市场已消化了多少过剩。

2026年贵金属的驱动因素有哪些?

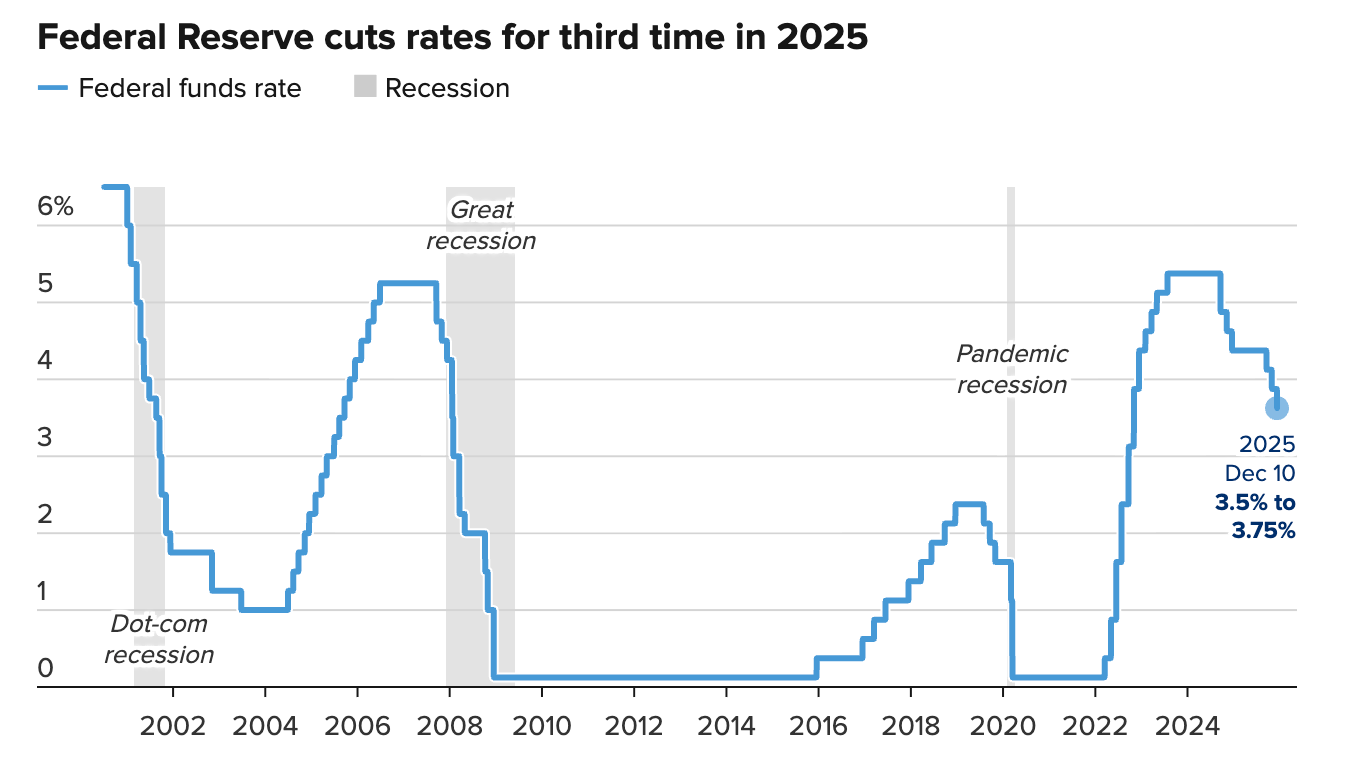

分析师认为,塑造2026年展望的最重要力量是货币政策。市场对美国进一步降息的预期降低了持有无收益资产的机会成本,为黄金和白银提供了强劲的顺风。

联邦储备委员会于12月降息25个基点,将目标区间降至3.50%–3.75%。

会议纪要显示,大多数官员仍然愿意在通胀持续降温的情况下进一步放松政策。

市场观察人士指出,白银因处于金融与工业的交汇点,波动性尤为突出。除了避险资金流入外,来自太阳能制造、电子和电动汽车的需求也令本已紧张的市场更加吃紧。多年来的供应短缺和库存减少使白银对投资仓位变化异常敏感,这也解释了为何其年末流动性趋紧时的上涨既猛烈又不稳定。

为何重要

影响远不止于价格走势图。白银既是金融对冲工具,也是工业原料,其剧烈波动会影响制造成本、投资策略和通胀预期。美国银行将2026年白银预测上调至每盎司65美元,理由是供应持续短缺,但同时警告高价可能在边际上抑制需求。

黄金的影响更广泛但更为稳定。其上涨受到地缘政治紧张局势的推动,包括中东持续动荡及美国外交政策不确定性。分析师指出,2025年末黄金的吸引力更多源于资本保值,而非投机过度,因为政策前景依然模糊。

对市场、行业和投资者的影响

波动性已重塑市场行为。CME Group提高贵金属期货保证金要求,触发了强制去杠杆,尤其是白银,价格在数日内从接近86美元大幅下跌至70美元出头。这些举措更像是机械性重置,而非基本面崩溃信号,降低了本已拥挤市场的杠杆水平。

尽管市场动荡,投资流入依然强劲。2025年白银ETF录得异常高的资金流入,表现优于黄金ETF和多数股票基准。铂金也走出类似轨迹,瑞银在供应趋紧与投资兴趣回升、南非矿业产量减少的推动下上调了价格预期。

专家展望

2026年预测凸显未来的不确定性。路透社对39位分析师的调查显示,明年白银均价约为每盎司50美元,而美国银行65美元的目标则反映出对结构性短缺将持续支撑价格的信心。两者均远低于2025年上涨期间的高点,凸显基本面难以支撑动能驱动的极端高位。

铂金和钯金的前景更为复杂。瑞银警告称,若铂金价格持续高企,汽车催化剂需求可能重新转向钯金,尤其是在电动汽车普及速度低于预期的情况下。整体来看,利率、实物可得性和政策决策将决定2025年是顶点还是新高位的起点。

核心观点

贵金属在经历数十年来最强劲的上涨后步入2026年,受降息预期、供应紧张和地缘政治风险驱动。白银的飙升带来了机遇与风险,黄金依然是市场锚,铂金则反映出产业格局的变化。价格能否坚挺,取决于降息落地速度、工业需求演变,以及在投机过度完全消化后供应紧张是否持续。

白银技术面分析

白银整体仍处于多头结构,但在急涨后正处于盘整阶段,价格自近期高点小幅回落。此举更多是缓解动能指标压力,而非趋势反转信号。

RSI 已降温,目前略高于中线,表明动能已回归中性区间,基本需求依然稳固。布林带在上涨期间大幅扩张,现已开始趋于稳定,显示波动性暂停而非下行压力再现。

只要白银守住57美元支撑位,上升趋势结构依然完好。若跌破该区间,将面临进一步下探至50美元和46.93美元的风险;若买盘在近期高点上方重新占据主导,则有望重启上行动能。

所引用的业绩数据并不保证未来表现。

所引用的未来业绩数据仅为估算,可能并非未来表现的可靠指标。