為什麼黃金和白銀因川普的格陵蘭策略而大漲

隨著市場消化來自華盛頓的地緣政治風險急劇升級,黃金和白銀在亞洲早盤飆升至新高。美國總統川普宣布對歐洲盟友徵收大規模關稅,理由涉及格陵蘭,這一消息震撼了交易員和投資者,引發資金湧入避險資產,並動搖了全球股市。

這一波動與通脹或降息幾乎無關,而是反映出對貿易分裂、外交破裂以及將關稅武器化作為地緣政治槓桿的擔憂日益加劇。隨著緊張局勢蔓延至大西洋兩岸,黃金和白銀再次展現出作為政治晴雨表的特性,而非僅僅是通脹對沖工具。

是什麼推動黃金和白銀上漲?

黃金大幅上漲的直接催化劑,是川普威脅自2月1日起對八個歐洲國家徵收10%關稅,若美國未能購買格陵蘭,6月將升至25%。受影響國家包括德國、法國、丹麥、英國、瑞典、挪威、芬蘭和荷蘭——這些都是美國長期盟友。

市場反應不僅僅針對關稅本身,更在於其所樹立的先例。將貿易政策直接與領土要求掛鉤,代表經濟脅迫的急劇升級。投資者迅速將報復風險、政策癱瘓和長期不確定性納入價格,這些條件歷來有利於黃金表現。歐洲官員警告,此舉可能導致跨大西洋關係陷入「危險的惡性循環」,加深了外交難以遏制後果的觀感。

白銀也隨黃金上漲,但波動性更大。黃金幾乎立即受恐慌資金流入推動,而白銀的反應則反映出避險需求與對工業中斷的擔憂交織。

隨著歐洲領袖公開討論對多達930億歐元美國商品的報復措施,對供應鏈斷裂和製造業放緩的擔憂也開始支撐白銀價格。

為什麼這很重要

這波漲勢之所以重要,是因為它標誌著貴金屬驅動因素的轉變。近期黃金強勢持續,即使美國勞動市場數據強勁、聯準會短期降息預期減弱。期貨市場目前預計聯準會最早要到六月才會再次寬鬆,但黃金仍持續走高。

這種背離凸顯了更深層的擔憂。投資者不再只關注利率或通脹走勢,而是對難以建模或對沖的政治風險做出反應。

正如Saxo Markets首席投資策略師Charu Chanana所言,關鍵問題在於這是否會「從言辭走向政策」,因為一旦設定最後期限,市場就必須將威脅視為現實。

對市場、貿易與投資者的影響

更廣泛的市場反應非常迅速。歐洲和美國股指期貨下跌,而美元兌歐元、英鎊和日圓走弱。美元走軟消除了黃金的傳統阻力,進一步推動其上行動能。

值得注意的是,這一切發生時美國公債殖利率仍處於高檔,強化了這波漲勢是由風險趨避而非貨幣寬鬆所驅動。

白銀的角色則更為複雜。如果貿易緊張升級但未導致全球經濟衰退,白銀可能因供應緊縮及其對戰略產業的曝險而表現優於黃金。然而,若關稅實質性拖累工業產出,白銀在負面成長消息下可能出現更劇烈回檔。這種雙重曝險解釋了當前白銀市場波動性上升的現象。

對投資者而言,訊息很明確:貴金屬再次被視為投資組合保險。ETF資金流入和衍生品部位顯示機構需求正在加速,即使實體消費仍屬次要。重點在於資本保值,而非珠寶或工業用途。

專家展望

展望未來,黃金短線走勢取決於川普的關稅威脅是否落實或透過談判被稀釋。2月1日已成為市場關注的關鍵日期。若政策行動獲得確認,黃金可能進一步進入未知領域,部分銀行分析師已預測若出現報復,金價有望突破每盎司4,800美元。

白銀的前景則取決於貿易緊張與經濟韌性的交互作用。若地緣政治壓力持續且經濟穩健,白銀相對更有利。反之,若貿易流動急劇惡化,黃金領先優勢將擴大。投資者也關注歐盟是否啟動該集團的反脅迫工具,這一鮮少動用的機制可能大幅升高爭端。

重點摘要

黃金創紀錄的飆升是對政治衝擊的反應,而非經濟疲弱。川普與格陵蘭掛鉤的關稅威脅重燃貿易戰恐慌,推動投資者轉向實體資產。白銀同樣參與其中,但對成長風險更為敏感。這波漲勢能否延續,關鍵在於:這些威脅會否落實為政策,還是外交能重新掌控局勢?

白銀技術展望

白銀已飆升至約93美元,僅30天內漲幅近38.7%,成交量估計約為平時的15倍——這是數十年來最猛烈的白銀漲勢之一。此舉使白銀明顯處於價格延伸區,技術面條件更常見於末升段或爆發階段。黃金同樣大幅上漲,強化了整體貴金屬的動能背景。

趨勢強度無可否認。ADX讀數接近52,顯示趨勢極為強勁且成熟,而動能指標在各時間框架均處於高檔:日線RSI超過70,週線接近86,月線則超過90。這組合反映出強勁的上行動能,但也突顯隨著漲勢成熟,過熱風險正在上升。

價格持續沿著上方Bollinger Band運行,波動性擴大——這是典型的拋物線型走勢。同時,最近的結構性重要支撐位於73美元附近,距離現價超過20%,凸顯這波漲勢的極端。歷史上,當ADX達到這種極端時,動能一旦喪失,往往隨之而來的是急速回檔,而非溫和整理。

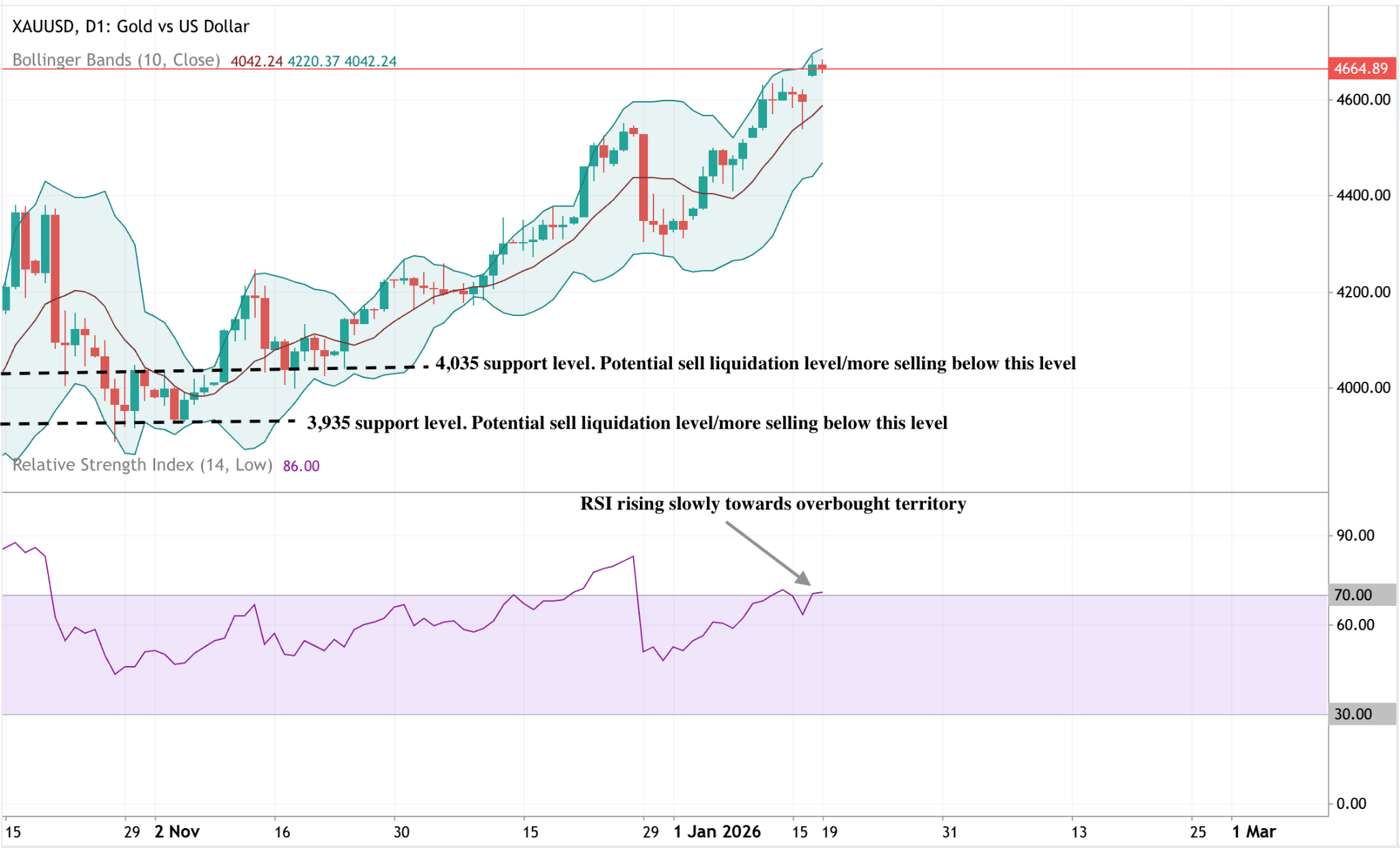

黃金技術展望

黃金在強勁的上行延伸後,持續於近期高點附近交易,價格壓在上方Bollinger Band——這顯示多頭動能持續,但短線漲幅也已拉大。波動性依然擴大,反映出市場參與度高,而非信心不足的盤整。

動能指標顯示類似情況:RSI正逐步升向超買區,顯示動能穩健但不再急劇加速。結構上,整體趨勢依然完整,價格守在4,035美元和3,935美元區間上方,近期走勢更偏向整理,而非立即反轉。

所引用的績效數據並不保證未來表現。所引用的未來績效數據僅為估算,未必能作為未來績效的可靠指標。