لماذا تشير أسعار الذهب إلى مخاطر الركود في عام 2025

تشير أسعار الذهب عند 3,700 دولار للأونصة إلى تصاعد مخاطر الركود في الولايات المتحدة، حيث تضع Moody’s Analytics احتمال حدوث تراجع اقتصادي عند 48% - وهو الأعلى منذ جائحة 2020. تأتي هذه المخاطر المرتفعة مع ضعف سوق العمل، وبدء Federal Reserve دورة خفض أسعار الفائدة، واستمرار الضغوط التضخمية. ويحذر المحللون من أنه إذا حدث ركود، فقد يرتفع الذهب بنسبة إضافية تتراوح بين 10–25%، ليختبر نطاق 4,000–4,500 دولار خلال الـ 12–18 شهرًا القادمة.

أهم النقاط

- احتمال الركود في الولايات المتحدة عند 48% (Moody’s) بعد مراجعة كبيرة لبيانات سوق العمل من قبل BLS.

- خفض أسعار الفائدة من قبل Fed يقلل العوائد الحقيقية، مما يدعم جاذبية الذهب كملاذ آمن لا يدر عائدًا.

- الطلب على الذهب قوي، مع تدفقات قياسية إلى صناديق ETF، وشراء قوي من الهند، وتنويع البنوك المركزية.

- الرياح المعاكسة على المدى القصير تشمل ارتفاع عوائد Treasury وارتفاع الدولار الأمريكي.

- السوابق التاريخية تظهر أن الذهب يحقق عادة مكاسب تقارب 25% في سنوات الركود (2008، 2020).

ضعف سوق العمل يرفع مخاطر الركود في الولايات المتحدة

تزايدت المخاوف بشأن تباطؤ الاقتصاد الأمريكي بعد أن خفضت Bureau of Labour Statistics عدد الوظائف المضافة بمقدار 911,000 وظيفة بين أبريل 2024 ومارس 2025. وظل نمو الوظائف أقل من 100,000 وظيفة شهريًا لأربعة أشهر متتالية - وهو معدل ارتبط تاريخيًا بفترات الركود.

أشار مارك زاندي، كبير الاقتصاديين في Moody’s، إلى أن احتمالية الركود عند 48% تعتبر "مرتفعة بشكل غير مريح"، موضحًا أنه بمجرد أن يتجاوز نموذج الاحتمالية 50%، عادة ما يتبع ذلك تراجع اقتصادي.

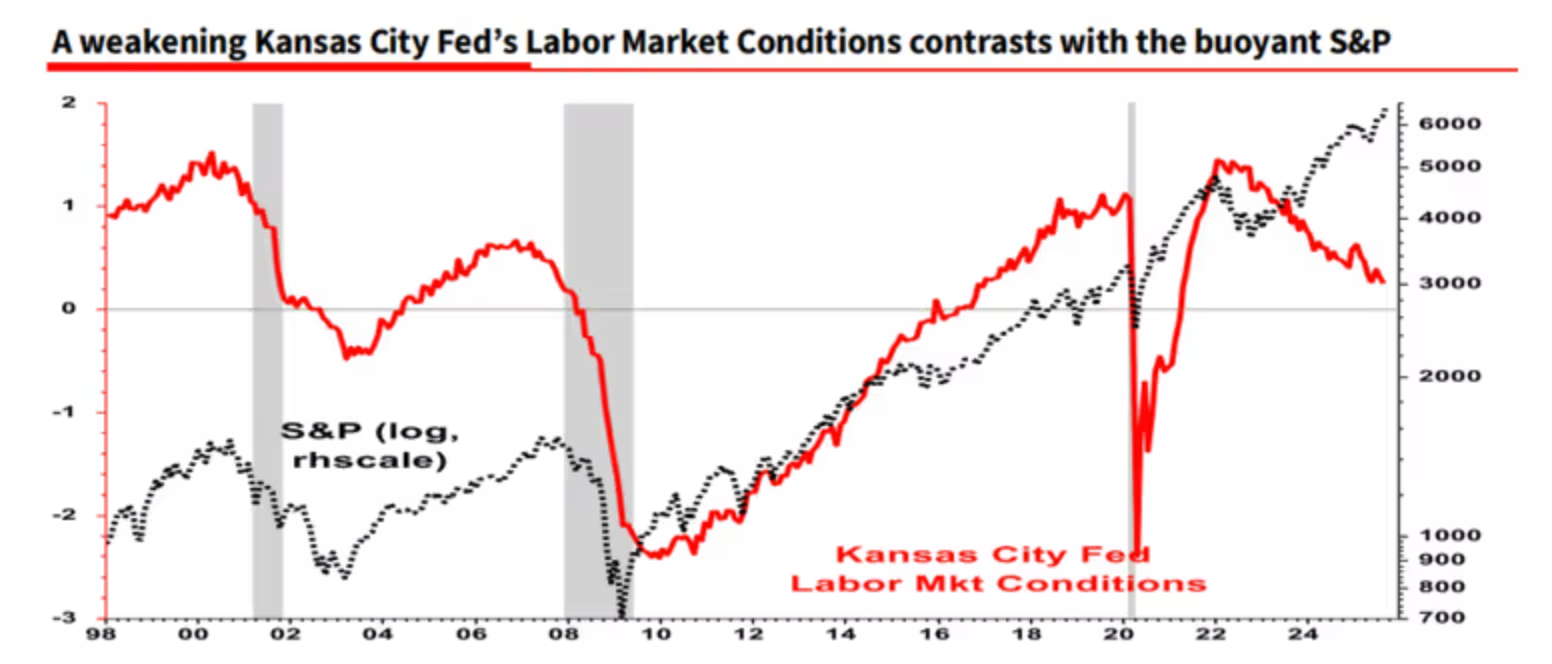

يضيف استراتيجيون مثل ألبرت إدواردز من Société Générale أن مؤشرات سوق العمل الرائدة، بما في ذلك مؤشر ظروف سوق العمل في Kansas City Fed، تشير إلى إشارات سلبية، حتى مع بقاء معدل البطالة الرئيسي منخفضًا نسبيًا.

خفض سعر الفائدة من Fed وتأثيره المزدوج

أدى أول خفض لسعر الفائدة من Fed في عام 2025، بمقدار 25 نقطة أساس في سبتمبر، إلى دفع سعر الذهب الفوري إلى مستوى قياسي بلغ 3,707.40 دولار للأونصة. أدى الخفض إلى تقليل تكلفة الفرصة البديلة للاحتفاظ بأصول لا تدر عائدًا، مما عزز جاذبية الذهب كملاذ آمن.

ومع ذلك، وازن مسؤولو Fed هذا التحرك بتحذيرات بشأن استمرار التضخم، الذي لا يزال فوق 2.9% بسبب الضغوط المرتبطة بالرسوم الجمركية. وصف الرئيس باول الخفض بأنه "قرار لإدارة المخاطر"، بينما أشار رئيس Fed في مينيابوليس نيل كاشكاري إلى ضعف سوق العمل كمبرر لمزيد من التيسير. تقوم الأسواق الآن بتسعير ما يصل إلى 50 نقطة أساس إضافية من الخفض بحلول نهاية العام، لكن "dot plot" الخاص بـ Fed يشير إلى خفضين فقط إضافيين، مما يوحي بمسار تدريجي.

أدى هذا التباين في الرسائل إلى زيادة التقلبات. بعد بلوغ مستويات قياسية، تراجع الذهب قليلاً ليغلق عند 3,684.93 دولار للأونصة، لكنه أنهى الأسبوع بمكسب 1.15%. يرى المحلل بوب هابركورن في RJO Futures أن هذا التراجع مؤقت: "الذهب يأخذ استراحة فقط بعد بلوغ قمم جديدة؛ اتجاه السوق الصاعد لا يزال قائمًا، والوصول إلى 4,000 دولار بنهاية العام ليس مستبعدًا."

عوائد Treasury والدولار: عقبات قصيرة الأجل

يواجه ارتفاع الذهب رياحًا معاكسة على المدى القصير من عوائد Treasury الأمريكية والدولار. ارتفع عائد Treasury لأجل 10 سنوات إلى 4.12%، معوضًا التراجعات السابقة ومسجلاً ارتفاعًا أسبوعيًا بأكثر من 8 نقاط أساس.

جاء هذا الارتداد نتيجة بيانات طلبات إعانة البطالة الأولية الأفضل من المتوقع ونشاط التصنيع القوي في منطقة الأطلسي الأوسط، مما خفف بعض المخاوف بشأن ضعف الاقتصاد.

مع ارتفاع العوائد، ارتفع مؤشر الدولار الأمريكي (DXY) بنسبة 0.3% يوم الجمعة ليصل إلى 97.66، منهياً الأسبوع دون تغيير تقريبًا ولكن أقوى مقابل معظم العملات الرئيسية. وصف مارك تشاندلر من Bannockburn Global Forex الأسبوع بأنه "منقسم"، حيث قابل بيان Fed المتساهل "dot plot" أكثر تشددًا.

عادةً ما تؤثر العوائد المرتفعة والدولار الأقوى سلبًا على الذهب، حيث تزيد من تكلفة الفرصة البديلة للاحتفاظ بأصول لا تدر عائدًا وتجعل الذهب أكثر تكلفة بالعملات الأخرى. ومع ذلك، قد تكون هذه الضغوط مؤقتة: الاختلافات النقدية العالمية، مثل الإشارات المتشددة من Bank of Japan والمخاطر المالية في المملكة المتحدة، تدعم دور الذهب كأداة تحوط.

تدفقات صناديق ETF والعوامل العالمية الأخرى للطلب على الذهب

بعيدًا عن السياسة الأمريكية، يظل الطلب العالمي والجغرافيا السياسية من المحركات الأساسية للذهب.

- الهند: الطلب الفعلي قوي. ارتفعت علاوات الذهب الهندية إلى أعلى مستوى في 10 أشهر مع قيام المشترين بتخزين الذهب قبل موسم الأعياد، غير متأثرين بالأسعار القياسية.

- الصين: الاتجاه المعاكس واضح، حيث اتسعت الخصومات إلى أعلى مستوى في خمس سنوات، مما يعكس ضعف الطلب المحلي وسط التحديات الاقتصادية.

- البنوك المركزية: تواصل تنويع الاحتياطيات، مع توقع شراء 900 طن من الذهب في 2025 بعد شراء 1,037 طنًا في 2024. هذه المشتريات جزء من اتجاه أوسع لإزالة الدولرة.

- صناديق ETF: بلغت التدفقات الداخلة 38 مليار دولار في النصف الأول من 2025، لترتفع الحيازات إلى مستويات قياسية من حيث القيمة، بزيادة 43% على أساس سنوي.

على الصعيد الجيوسياسي، تساهم عدة بؤر توتر - أوكرانيا، غزة، بولندا، الكاريبي، ونزاعات التجارة بين الولايات المتحدة والصين - في زيادة النفور من المخاطرة. يرى المحلل ريتش تشيكان أن هذا المزيج يخلق "عاصفة مثالية" للذهب، خاصة مع تصاعد المخاطر المالية في الولايات المتحدة (تجاوز الدين 35 تريليون دولار) مما يثير تساؤلات حول استقرار الدولار على المدى الطويل.

السياق التاريخي: الذهب خلال فترات التراجع الاقتصادي

سلوك الذهب في فترات التراجع السابقة يعزز الحجة لمزيد من المكاسب:

- 2008–09: ارتفعت الأسعار بنسبة 25%، من 720 دولارًا إلى 900 دولار، مع دفع الأزمة المالية العالمية أسعار الفائدة إلى مستويات شبه صفرية وتدفق الأموال إلى الملاذات الآمنة.

- 2020: قفز الذهب بنسبة 25%، من 1,500 دولار إلى 1,875 دولارًا، خلال ركود الجائحة وحزم التحفيز التي بلغت تريليونات الدولارات.

- 2001: حقق الذهب مكسبًا متواضعًا بنسبة 5% فقط خلال تباطؤ طفيف مع تيسير محدود في السياسات.

تشبه ظروف عام 2025 إلى حد كبير عام 2008 أكثر من 2001، مع تصاعد المخاوف من الديون، وتوترات التجارة، وشراء البنوك المركزية بشكل مكثف، مما يشكل خلفية لمزيد من ارتفاع الأسعار.

رؤية فنية لأسعار الذهب

في وقت كتابة هذا التقرير، سيطر المشترون على السوق، حيث يتواجد الذهب في مرحلة اكتشاف الأسعار حاليًا - مما يشير إلى احتمالية تسجيل قمم جديدة. ومع ذلك، تشير أشرطة الحجم إلى وجود ضغط كبير من البائعين، رغم أن البائعين لا يدفعون بقوة كافية. إذا زاد البائعون من ضغطهم، قد نشهد تماسكًا في الأسعار أو حتى انهيارًا سعريًا. وإذا حدث انهيار، قد يختبر البائعون مستوى الدعم عند 3,630 دولار. ويمكن العثور على مستويات دعم إضافية عند 3,350 و3,310 دولار إذا شهدنا انهيارًا يمحو جميع المكاسب التي تحققت في الأسابيع الماضية.

دلالات الاستثمار في أسعار الذهب

تجعل مرونة الذهب أمام عدم اليقين الاقتصادي منه أداة تحوط أساسية. بالنسبة للمتداولين والمستثمرين، توفر تخصيصات بنسبة 5–10% عبر صناديق ETF أو السبائك الفعلية أو أسهم شركات التعدين حماية فعالة ضد مخاطر الركود.

يرى المحللون أن الذهب سيحافظ على مستوى دعم عند 3,500 دولار، مع إمكانية الصعود نحو 4,000–4,500 دولار إذا تحققت ظروف الركود. من المحفزات الرئيسية التي يجب مراقبتها: صدور بيانات الناتج المحلي الإجمالي للربع الثالث في 30 أكتوبر واجتماع FOMC في ديسمبر، واللذان سيحددان توجه السياسة النقدية حتى عام 2026.

تنويه:

الأرقام المتعلقة بالأداء المذكورة تشير إلى الماضي، والأداء السابق ليس ضمانًا للأداء المستقبلي ولا دليلًا موثوقًا عليه. أرقام الأداء المستقبلي المذكورة هي تقديرات فقط وقد لا تكون مؤشرًا موثوقًا للأداء المستقبلي.