Handelsrechner

Verwenden Sie Deriv’s Trading-Rechner, um den Pip-Wert, die Margin-Anforderungen und Swaps bei all Ihren Trades in Forex, Krypto, Rohstoffen, Aktien und mehr zu berechnen.

Deriv’s Handelsrechner

Berechnen Sie schnell Zahlen hinter Ihrem Trade wie erforderliche Margin, Pip-Wert und Swap-Kosten mit Tools, die auf allen Deriv-Plattformen und Märkten funktionieren.

Formel

Benötigte Margin = Volumen ÷ Effektiver Hebel*

* Verwenden Sie den Nenner des effektiven Hebelverhältnisses, 1 : XXXX.

Das Volumen wird anhand folgender Formel berechnet:

- Forex: Lots x Vertragsgröße x BSE/USD*

- Andere: Lots x Vertragsgröße x Ausführungspreis x QTE/USD**

*BSE/USD ist der Umrechnungskurs von der Basiswährung (BSE), in MT5 als „Margin-Währung" bezeichnet, zu USD.

**QTE/USD ist der Umrechnungskurs von der Kurswährung (QTE), in MT5 als „Profiteinheit“ bezeichnet, zu USD.

Beispiel

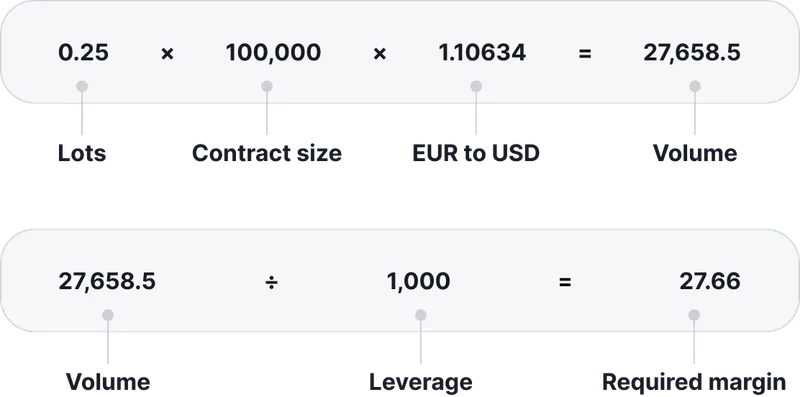

Sie handeln 0.25 Lots von EUR/GBP mit einem Hebel von 1:1000. Der EUR zu USD Umrechnungskurs beträgt 1,10634.

Für die Eröffnung der oben genannten Position werden USD 27,66 als Margin benötigt.

Hinweis: Dies sind nur ungefähre Werte und können je nach Hebel, der für Ihr Konto festgelegt ist, und dem gehandelten Vermögenswert variieren.

Formel

Pip-Wert USD: Pip-Größe* x Lots x Kontraktgröße x QTE/USD*

*QTE/USD ist der Umrechnungskurs von der Kurswährung (QTE), die in MT5 als "Gewinn-Währung" bezeichnet wird, zu USD.

Beispiel

Sie handeln 0,25 Lots EUR/GBP zu einem GBP-zu-USD-Umrechnungskurs von 1,31386.

Die Berechnung wäre:

Das bedeutet, dass sich Ihr Gewinn oder Verlust (PnL) bei jeder Pip-Bewegung von EUR/GBP um USD 3,28 ändert.

Hinweis: Diese Werte sind ungefähr und können basierend auf dem für Ihr Konto eingestellten Hebel und dem gehandelten Vermögenswert variieren.

Formel

Swap = Lots x Vertragsgröße x Punktgröße* x Swap-Satz x QTE/USD**

*Punktgröße = 10-Digits (Digits finden Sie in der Instrumentenspezifikation in Ihrem Trading-Terminal)

**QTE/USD ist der Umrechnungskurs von der Angebotswährung (QTE), die in MT5 als "Profitwährung" bezeichnet wird, zu USD.

Beispiel

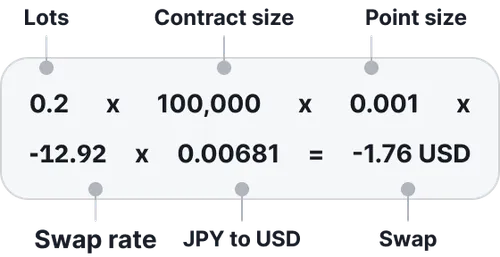

Sie halten über Nacht eine Short-Position von 0,2 Lots AUD/JPY mit einer Punktgröße von 0,001 und einem Short-Swap-Satz von -12,92. Der JPY zu USD Umrechnungskurs beträgt 0,00681.

Das bedeutet, dass die Swappauschale USD 1,76 beträgt, um die Position über Nacht offen zu halten.

Hinweis: Dies sind nur ungefähre Werte und können je nach Hebel, der für Ihr Konto festgelegt ist, und dem gehandelten Vermögenswert variieren.

Formel

Swap = (Lots x Vertragsgröße x Rollover-Preis*) x (Swap-Satz ÷ 100) ÷ 360 x QTE/USD**

*Rollover-Preis = Der letzte Preis des Tages, bevor der Swap verarbeitet wird, typischerweise um 20:59 oder 21:59 GMT.

**QTE/USD ist der Umrechnungskurs von der Angebotswährung (QTE), die in MT5 als "Profitwährung" bezeichnet wird, zu USD.

Beispiel

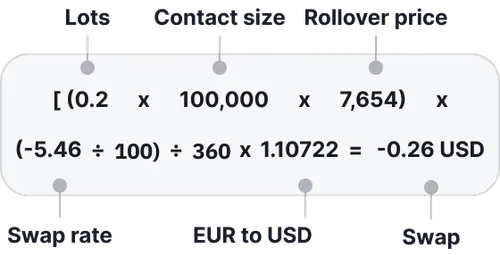

Sie halten über Nacht eine Long-Position von 0,2 Lots France 40 mit einem Long-Swap-Satz von -5,46, und der Rollover-Preis beträgt 7.654. Der EUR zu USD Umrechnungskurs beträgt 1,10722.

Das bedeutet, dass die Swappauschale USD -0,26 beträgt, um die Position über Nacht offen zu halten.

Hinweis: Dies sind nur ungefähre Werte und können je nach Hebel, der für Ihr Konto festgelegt ist, und dem gehandelten Vermögenswert variieren.

Ihre Fragen beantwortet