Kalkulator handlowy

Użyj kalkulatorów handlowych Deriv, aby obliczyć wartość pipsa, wymagania dotyczące depozytu zabezpieczającego oraz opłaty za swap na wszystkich swoich transakcjach obejmujących forex, kryptowaluty, surowce, akcje i inne.

Kalkulatory handlowe Deriv

Szybko obliczaj liczby związane z Twoim handlem, takie jak wymagany depozyt, wartość pipa i koszty swapu, korzystając z narzędzi działających na wszystkich platformach i rynkach Deriv.

Formuła

Wymagany depozyt = Wolumen ÷ Efektywna dźwignia*

* Użyj mianownika współczynnika efektywnej dźwigni, 1 : XXXX.

Wolumen jest obliczany na podstawie następującej formuły:

- Forex: Partie x Wielkość kontraktu x BSE/USD*

- Inne: Lots x Wielkość kontraktu x Cena wykonania x QTE/USD**

*BSE/USD to kurs konwersji z waluty bazowej (BSE), zwanej "Walutą depozytu zabezpieczającego" w MT5, na USD.

**QTE/USD to kurs konwersji z waluty kwotowanej (QTE), zwanej "Walutą zysku" w MT5, na USD.

Przykład

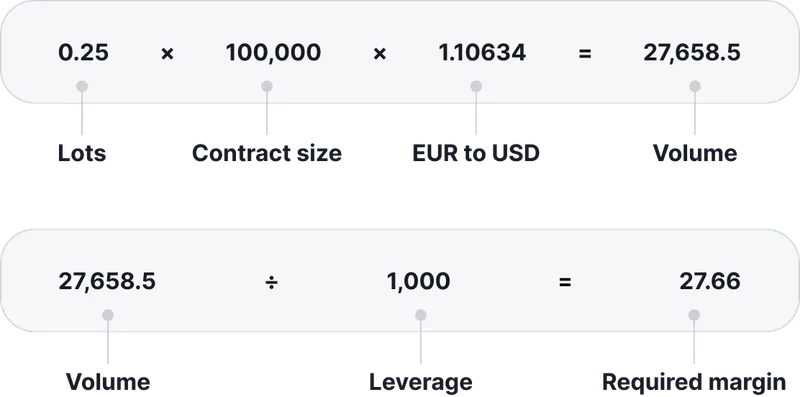

Handlujesz 0,25 partii EUR/GBP z dźwignią 1:1000. Kurs konwersji EUR do USD wynosi 1,10634.

Wymagany depozyt wynosi 27,66 USD, aby otworzyć powyższą pozycję.

Uwaga: Są to jedynie wartości przybliżone i mogą się różnić w zależności od ustawionej dźwigni na Twoim koncie oraz konkretnego aktywa, którym chcesz handlować.

Formuła

Wartość pipsa w USD: Rozmiar pipsa* x Liczba lotów x Wielkość kontraktu x QTE/USD*

*QTE/USD to kurs konwersji z waluty kwotowanej (QTE), nazywanej "Walutą zysku" w MT5, na USD.

Przykład

Handlujesz 0,25 lota EUR/GBP, przy kursie wymiany GBP na USD wynoszącym 1,31386.

Obliczenia będą wyglądać następująco:

Oznacza to, że przy każdym ruchu pipsa EUR/GBP Twój zysk lub strata (PnL) zmieni się o 3,28 USD.

Uwaga: wartości te są przybliżone i mogą się różnić w zależności od ustawionego lewaru Twojego konta oraz konkretnego aktywa, którym handlujesz.

Formuła

Swap = Lots x Wielkość kontraktu x Rozmiar punktu* x Stawka swapu x QTE/USD**

*Rozmiar punktu = 10-cyfr (cyfry można znaleźć w tabeli specyfikacji instrumentów w Twoim terminalu handlowym)

**QTE/USD to kurs konwersji z waluty kwotowanej (QTE), nazywanej „Walutą zysku” w MT5, na USD.

Przykład

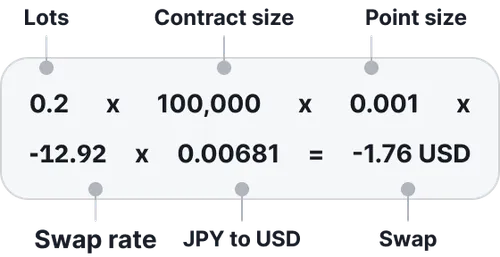

Posiadasz krótką pozycję o wolumenie 0,2 lota na parze AUD/JPY na noc, z rozmiarem punktu równym 0,001 i krótką stawką swapu wynoszącą -12,92. Kurs konwersji JPY do USD wynosi 0,00681.

Oznacza to, że opłata swapowa wynosi 1,76 USD za utrzymanie pozycji przez noc.

Uwaga: Są to jedynie wartości przybliżone i mogą się różnić w zależności od ustawionej dźwigni na Twoim koncie oraz konkretnego aktywa, którym chcesz handlować.

Formuła

Swap = (Lots x Wielkość kontraktu x Cena rollover*) x (Stawka swapu ÷ 100) ÷ 360 x QTE/USD**

*Cena rollover = Ostatnia cena dnia przed przetworzeniem swapu, zwykle o 20:59 lub 21:59 GMT.

**QTE/USD to kurs konwersji z waluty kwotowanej (QTE), nazywanej „Walutą zysku” w MT5, na USD.

Przykład

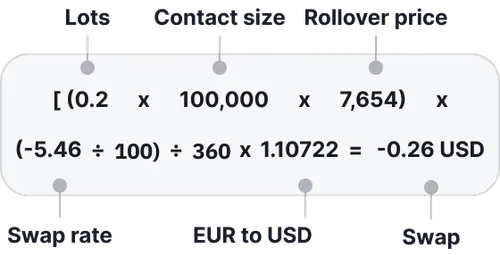

Posiadasz długą pozycję o wolumenie 0,2 lota na indeksie France 40 na noc, ze stawką swapu długiej pozycji wynoszącą -5,46, a cena rollover to 7 654. Kurs konwersji EUR do USD wynosi 1,10722.

Oznacza to, że opłata swapowa wynosi -0,26 USD za utrzymanie pozycji przez noc.

Uwaga: Są to jedynie wartości przybliżone i mogą się różnić w zależności od ustawionej dźwigni na Twoim koncie oraz konkretnego aktywa, którym chcesz handlować.

Odpowiedzi na Twoje pytania