거래 계산기

Deriv의 거래 계산기를 사용하여 외환, 암호화폐, 원자재, 주식 등 모든 거래의 핍 가치, 증거금 요건 및 스왑 수수료를 계산하세요.

Deriv의 거래 계산기

Deriv의 모든 플랫폼과 시장에서 사용할 수 있는 도구로 필요한 마진, 파이프값, 스왑 비용 등을 빠르게 계산하세요.

수식

필요한 마진 = 거래량 ÷ 유효 레버리지*

* 유효 레버리지 비율의 분모를 사용하세요, 1 : XXXX.

거래량은 다음 공식에 따라 계산됩니다:

- 외환: 랏 x 계약 규모 x BSE/USD*

- 기타: 로트수 x 계약 크기 x 체결 가격 x QTE/USD**

* BSE/USD는 기본 통화(BSE, MT5에서 '마진 통화'로 지칭)에서 USD로의 환율입니다.

** QTE/USD는 호가 통화(QTE, MT5에서 '수익 통화'로 지칭)에서 USD로의 환율입니다.

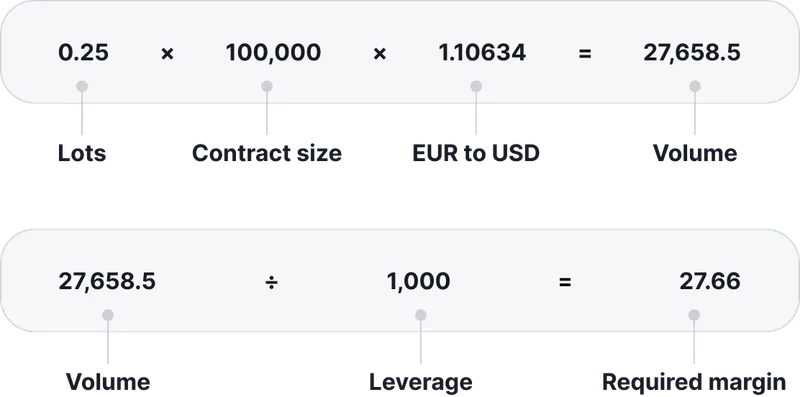

예시

1:1000 레버리지로 EUR/GBP 0.25랏을 거래한다고 가정해 보겠습니다. EUR에서 USD로의 환산 환율은 1.10634입니다.

위 포지션을 여는 데 필요한 마진은 미화 27.66달러입니다.

참고: 이는 대략적인 값을 나타내며, 고객님의 계정에 설정된 레버리지와 거래하려는 자산에 따라 달라질 수 있습니다.

수식

USD 기준 핍 값: 핍 크기* x 로트 x 계약 크기 x QTE/USD*

*QTE/USD는 MT5에서 "수익 통화"로 언급되는 상대통화(QTE)가 USD로 환산된 환율입니다.

예시

EUR/GBP 0.25 로트를 거래 중이며 GBP에서 USD로의 환율은 1.31386입니다.

계산은 다음과 같습니다:

이는 EUR/GBP 핍 한 단위 움직일 때마다 손익(PnL)이 USD 3.28만큼 변한다는 것을 의미합니다.

참고: 이 값들은 대략적인 값이며, 고객님의 계정에 설정된 레버리지와 거래하는 특정 자산에 따라 달라질 수 있습니다.

수식

스왑 = 로트수 x 계약 크기 x 포인트 크기* x 스왑율 x QTE/USD**

*포인트 크기 = 10-숫자 (숫자는 거래 터미널의 상품명세표에서 확인 가능)

**QTE/USD는 MT5에서 "수익 통화"라고 언급되는 상대통화(QTE)가 USD로 환산된 환율입니다.

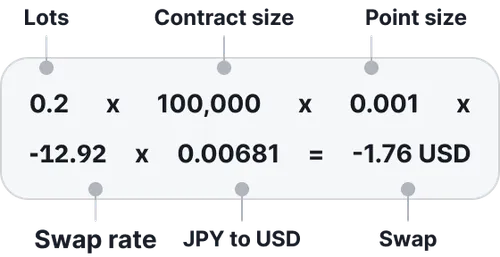

예시

AUD/JPY 0.2 로트 숏 포지션을 하룻밤 동안 보유 중이며, 포인트 크기는 0.001이고 숏 스왑율은 -12.92입니다. JPY에서 USD로의 환율은 0.00681입니다.

이는 포지션을 하룻밤 유지하기 위해 미화 1.76달러의 스왑 비용이 발생한다는 의미입니다.

참고: 이는 대략적인 값을 나타내며, 고객님의 계정에 설정된 레버리지와 거래하려는 자산에 따라 달라질 수 있습니다.

수식

스왑 = (로트수 x 계약 크기 x 롤오버 가격*) x (스왑율 ÷ 100) ÷ 360 x QTE/USD**

*롤오버 가격 = 스왑이 처리되기 전날의 마지막 가격으로, 일반적으로 GMT 기준 20:59 또는 21:59에 결정됩니다.

**QTE/USD는 MT5에서 "수익 통화"라고 언급되는 상대통화(QTE)가 USD로 환산된 환율입니다.

예시

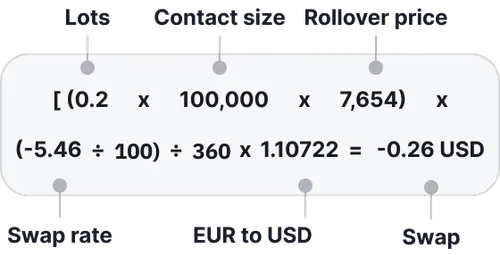

프랑스 40 지수 0.2 로트 롱 포지션을 하룻밤 보유 중이며, 롱 스왑율은 -5.46이고 롤오버 가격은 7,654입니다. EUR에서 USD로의 환산 환율은 1.10722입니다.

이는 포지션을 하룻밤 유지하는 데 미화 -0.26달러의 스왑 비용이 발생한다는 의미입니다.

참고: 이는 대략적인 값이며, 고객님의 계정에 설정된 레버리지와 거래할 자산에 따라 다를 수 있습니다.

자주 묻는 질문들에 대한 답변