Le ralentissement de la fabrication aux États-Unis pousse-t-il les prix du pétrole vers 60-70 $ ?

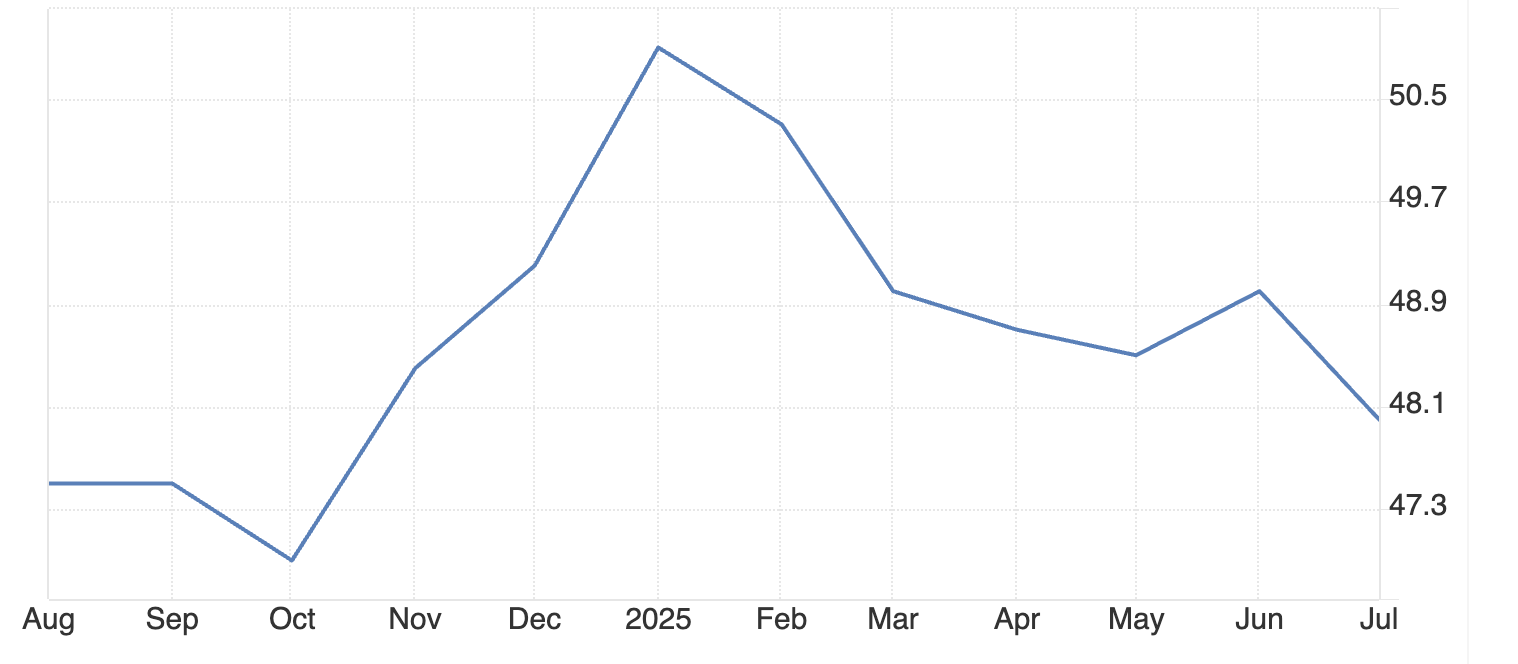

Le secteur manufacturier américain s'est contracté pour le cinquième mois consécutif en juillet 2025, l'Institute for Supply Management (ISM) PMI tombant à 48, exerçant une pression significative à la baisse sur la demande de pétrole. Cette tendance, combinée à un affaiblissement de l'activité industrielle, pourrait pousser les prix du brut vers la fourchette de 60-70 $ observée lors de ralentissements économiques précédents, selon les analystes.

Points clés

- Le secteur manufacturier américain s'est contracté à 48 PMI en juillet 2025, poursuivant un déclin de cinq mois qui menace la demande mondiale de pétrole.

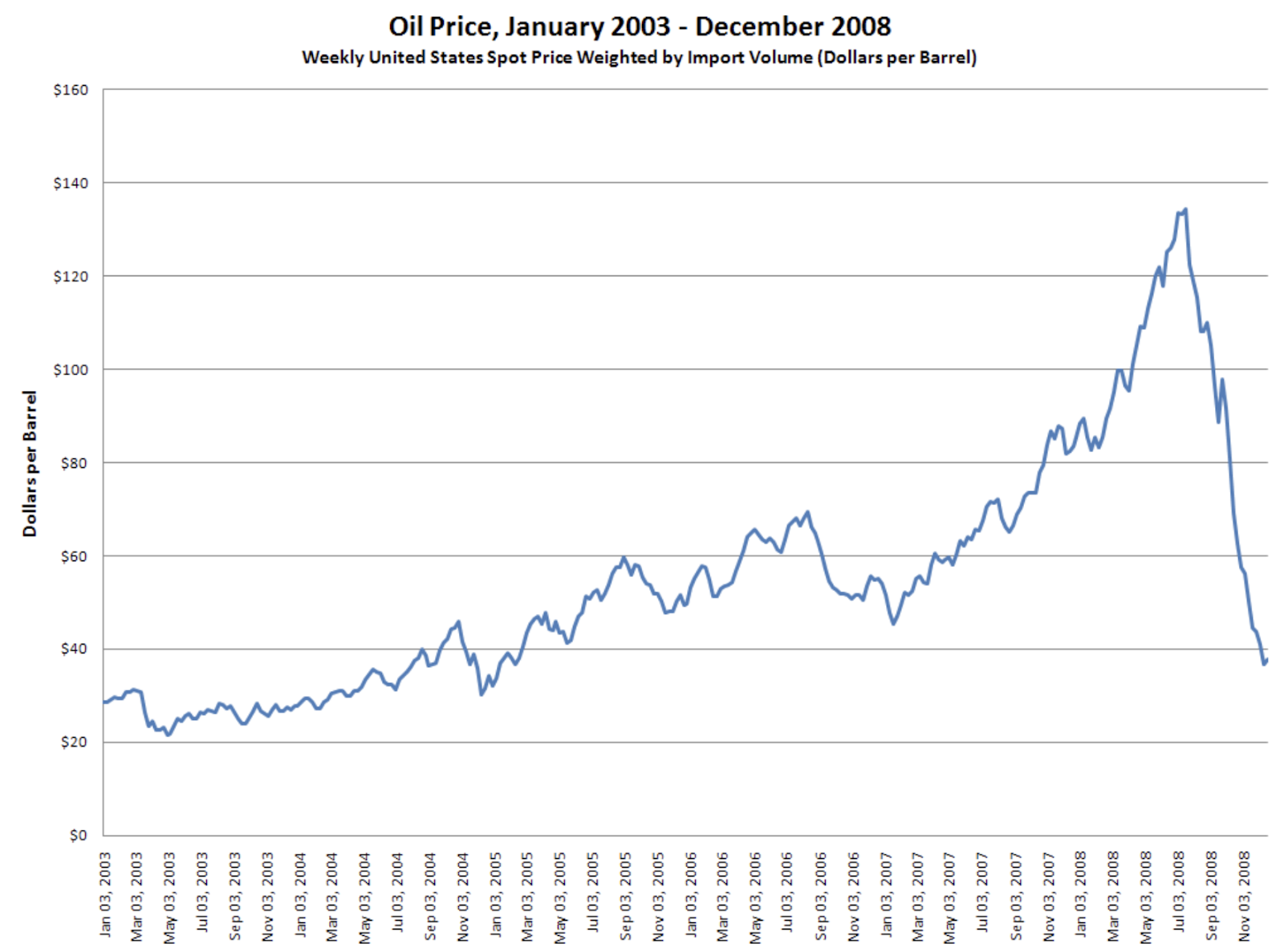

- L'emploi manufacturier a chuté de 25 % (la réduction la plus forte depuis la COVID-19) tandis que les nouvelles commandes ont diminué pendant 6 mois consécutifs. Le précédent historique de 2008 montre qu'une faiblesse similaire dans la fabrication a précédé les chutes des prix du pétrole de 147 $ à moins de 40 $ le baril.

- Les prix actuels du brut autour de 66-67 $ subissent une pression à la baisse, avec un support clé à 64,58 $ et une résistance à 69,80 $.

Lien entre fabrication et demande de pétrole

La fabrication stimule la consommation de pétrole via trois canaux principaux. Les machines lourdes nécessitent du diesel pour fonctionner, tandis que les réseaux de transport ont besoin de produits pétroliers pour déplacer les marchandises. La logistique de la chaîne d'approvisionnement consomme des volumes importants d'essence et de diesel lorsque les usines fonctionnent à pleine capacité.

Le PMI manufacturier de juillet 2025 à 48 indique une contraction en dessous du seuil neutre de 50. Cela se corrèle directement avec une réduction de la demande de pétrole dans les secteurs industriels. Les données de l'Institute for Supply Management montrent une baisse de l'activité manufacturière pendant 31 des 33 derniers mois, créant une pression soutenue à la baisse sur la consommation de pétrole.

Les données sur l'emploi révèlent des préoccupations structurelles plus profondes. L'indice d'emploi manufacturier a atteint 43,4 en juillet 2025, marquant un creux post-pandémique. Moins de travailleurs dans la fabrication signifie une demande réduite de carburant pour les trajets domicile-travail, une production industrielle plus faible et une activité logistique diminuée.

Précédent historique des baisses des prix du pétrole liées à la fabrication

La crise financière de 2008 montre comment les contractions manufacturières impactent les marchés pétroliers. Les prix du brut se sont effondrés de 147 $ le baril en juillet à moins de 40 $ en décembre 2008, alors que la demande industrielle s'évaporait.

Les conditions actuelles montrent des schémas similaires, comme le notent les experts : des lectures PMI soutenues en dessous de 50, des coûts des intrants en hausse et un investissement commercial contraint.

La faiblesse manufacturière précède généralement des ralentissements économiques plus larges qui réduisent significativement la demande de pétrole. La période actuelle de contraction de cinq mois correspond aux premiers signes d'alerte des périodes récessionnistes précédentes qui ont conduit à des baisses substantielles des prix du brut.

Les vents contraires politiques amplifient la faiblesse de la demande

Les politiques tarifaires augmentent les coûts des intrants manufacturiers, tandis que la politique de taux d'intérêt de la Federal Reserve limite l'expansion des entreprises. Des coûts de production plus élevés réduisent l'activité industrielle et les volumes logistiques, deux moteurs majeurs de la consommation pétrolière. Ces facteurs politiques aggravent la faiblesse sous-jacente de la fabrication.

L'Energy Information Administration des États-Unis prévoit une baisse de la production de pétrole brut de 13,5 millions de barils par jour en avril 2025 à 13,3 millions de barils par jour fin 2026. Les prix du brut WTI devraient chuter à 53 $ le baril d'ici 2026, représentant une baisse de 22 % par rapport aux niveaux de juin 2025.

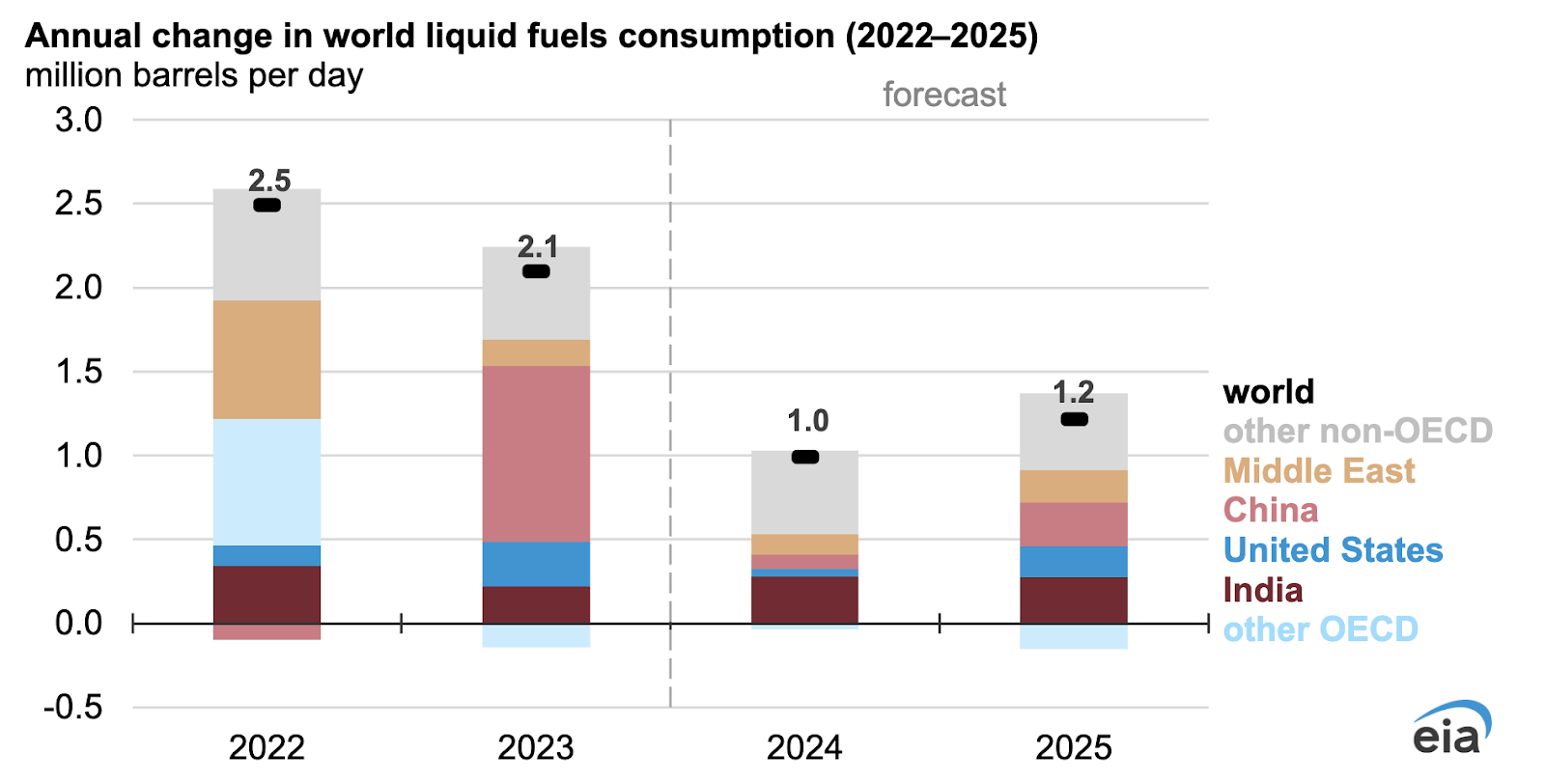

La demande mondiale ne peut compenser le déclin manufacturier américain

La consommation pétrolière de l'Inde aurait augmenté de 3,1 % à 5,6 millions de barils par jour en 2025, tandis que celle de la Chine a diminué de 1,2 % à 16,4 millions de barils par jour. Cependant, la consommation énergétique des marchés émergents implique souvent des prix subventionnés qui offrent un soutien limité aux prix mondiaux du pétrole.

Les délocalisations manufacturières mondiales vers des pays à moindre coût représentent un réarrangement de la demande plutôt qu'une croissance nette. Étant donné la position des États-Unis comme premier consommateur mondial de pétrole, les augmentations de consommation des marchés émergents ne peuvent compenser entièrement les baisses potentielles de la demande industrielle américaine.

Facteurs d'offre et risques géopolitiques

L'OPEC+ réduit progressivement les coupes volontaires de production tandis que la production mondiale reste stable à 101,8 millions de barils par jour. Les tensions géopolitiques, notamment les conflits Israël-Iran et les potentielles sanctions secondaires sur les acheteurs russes de pétrole, créent des risques haussiers sur les prix, selon les analystes.

Les perturbations d'approvisionnement pourraient soutenir temporairement les prix, mais la faiblesse manufacturière soutenue suggère que les facteurs liés à la demande domineront la direction du marché. Sauf événements géopolitiques majeurs, des conditions de surabondance pourraient se développer à mesure que la demande industrielle continue de baisser.

Perspectives des prix du pétrole et niveaux de trading

L'analyse technique actuelle montre un rebond des prix du pétrole après les creux du week-end avec une pression acheteuse émergente. La résistance clé se situe à 69,80 $ tandis que le support critique reste à 64,58 $. Une cassure sous ces niveaux de support pourrait accélérer les mouvements vers la fourchette cible de 60-70 $.

La prévision de l'EIA de 53 $ le baril pour le WTI fin 2026 s'aligne avec la faiblesse de la demande liée à la fabrication. La baisse de la production américaine combinée à une consommation industrielle réduite crée un environnement baissier en l'absence de chocs majeurs d'offre.

Quelles implications pour les prix du pétrole en 2025 ?

Des lectures PMI manufacturières en dessous de 50 pendant cinq mois consécutifs signalent une faiblesse industrielle soutenue. La baisse des nouvelles commandes pendant six mois indique une contraction manufacturière continue à venir. Les réductions d'emploi de 25 % suggèrent une consommation énergétique réduite dans plusieurs secteurs.

Les prix du pétrole devraient dériver vers la fourchette de 60-70 $ le baril sauf amélioration des conditions manufacturières ou perturbations majeures de l'offre. Le déclin discret de l'activité industrielle américaine pourrait avoir plus d'impact que des événements géopolitiques dramatiques sur la direction des prix du brut.

Questions fréquemment posées

- Comment la fabrication américaine affecte-t-elle les prix mondiaux du pétrole ?

Les États-Unis consomment environ 20 % de la production mondiale de pétrole. La fabrication stimule la demande de diesel, d'essence et de produits pétroliers via les opérations industrielles, le transport et la logistique de la chaîne d'approvisionnement.

- Quel niveau de PMI manufacturier signale une inquiétude sur le marché pétrolier ?

Des lectures PMI en dessous de 50 indiquent une contraction manufacturière. Le niveau actuel de 48 maintenu pendant cinq mois suggère une faiblesse significative de la demande pétrolière à venir.

- Les marchés émergents peuvent-ils compenser le déclin manufacturier américain ?

La croissance de la demande pétrolière des marchés émergents implique des prix de l'énergie subventionnés et ne peut pas remplacer entièrement les pertes potentielles de demande industrielle américaine compte tenu de l'échelle de consommation des États-Unis.

- Quels sont les niveaux clés des prix du pétrole à surveiller ?

La fourchette de trading est définie par la résistance actuelle à 69,80 $ et le support à 64,58 $. Une cassure sous 64,58 $ pourrait accélérer les mouvements vers les objectifs de 60-70 $.

Implications pour l'investissement

La faiblesse manufacturière suggère une pression soutenue à la baisse sur les prix du pétrole en 2025 selon les analystes. La fourchette de 60-70 $ le baril représente des attentes réalistes en l'absence de chocs d'offre. Les risques géopolitiques restent le principal catalyseur haussier, tandis que les données manufacturières indiquent des vents contraires persistants pour la demande.

Les investisseurs devraient surveiller le PMI manufacturier, les données d'emploi et les nouvelles commandes comme indicateurs avancés des tendances de la demande pétrolière. Les changements de politique affectant le commerce ou les conditions monétaires pourraient modifier la trajectoire.

Disclaimer:

The performance figures quoted refer to the past, and past performance is not a guarantee of future performance or a reliable guide to future performance.

The future performance figures quoted are only estimates and may not be a reliable indicator of future performance.