Czy spowolnienie amerykańskiego sektora produkcyjnego popycha ceny ropy w kierunku 60-70 USD?

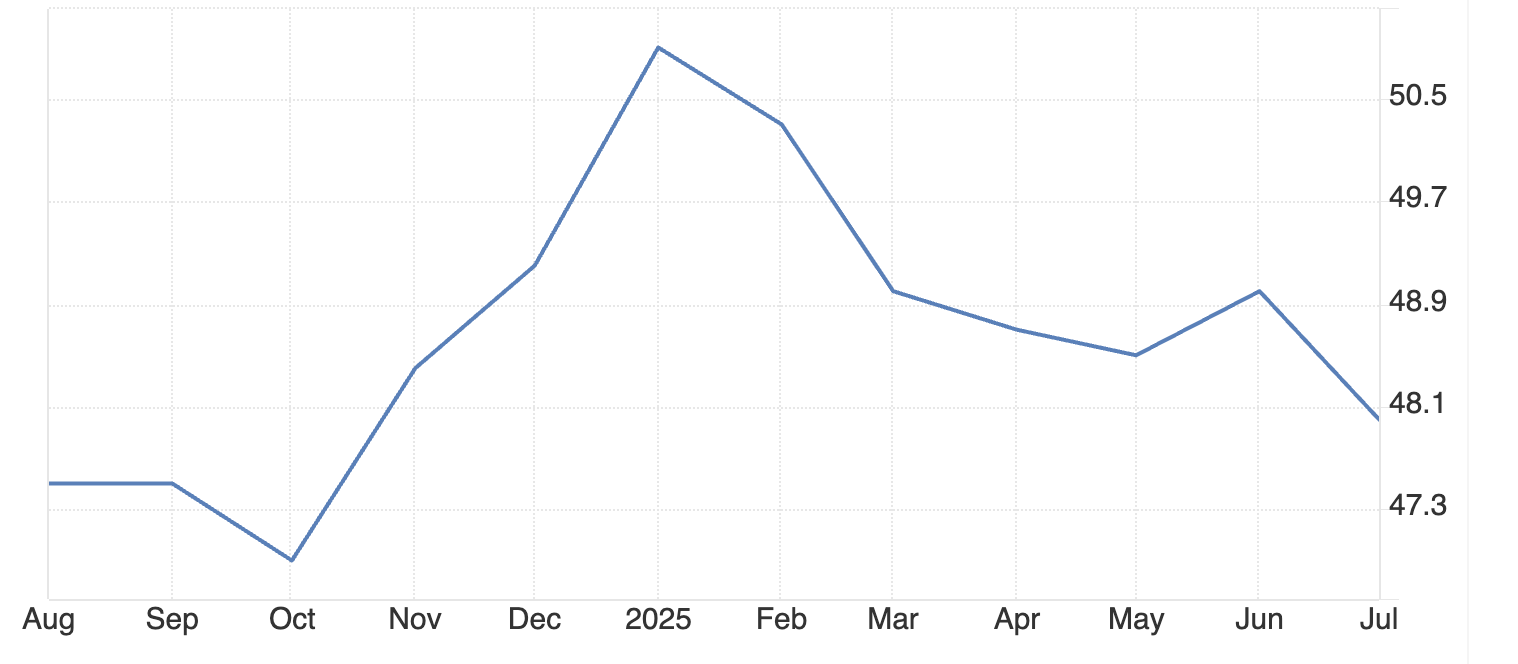

Sektor produkcyjny w USA skurczył się piąty miesiąc z rzędu w lipcu 2025 roku, a wskaźnik PMI Instytutu Zarządzania Zaopatrzeniem (ISM) spadł do 48, wywierając znaczną presję spadkową na popyt na ropę. Ten trend, w połączeniu ze słabnącą aktywnością przemysłową, może według analityków skierować ceny ropy surowej w przedział 60-70 USD, obserwowany w poprzednich spowolnieniach gospodarczych.

Kluczowe wnioski

- Sektor produkcyjny w USA skurczył się do poziomu 48 PMI w lipcu 2025, kontynuując pięciomiesięczny spadek, który zagraża globalnemu popytowi na ropę.

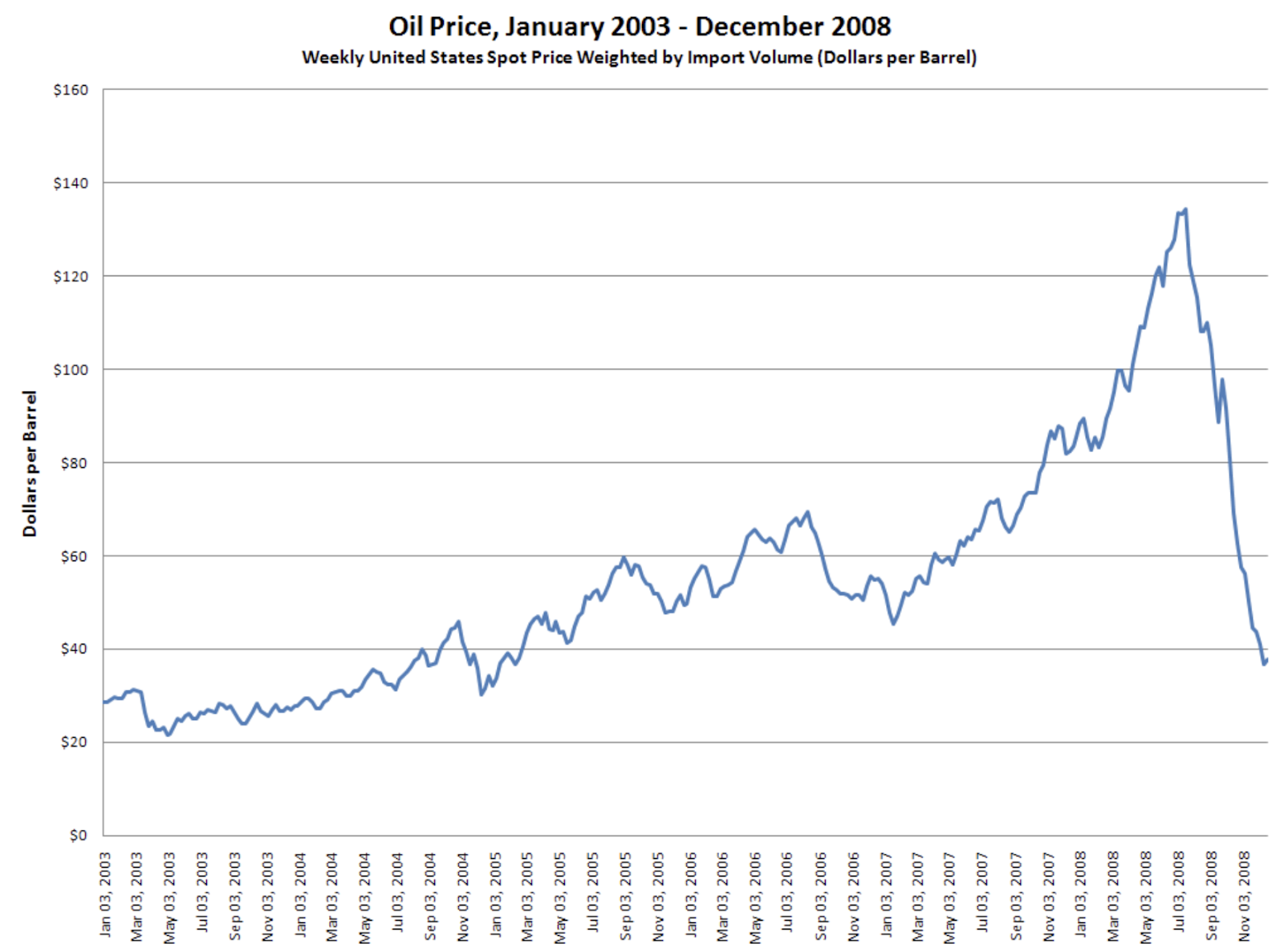

- Zatrudnienie w produkcji spadło o 25% (najostrzejsza redukcja od czasów COVID-19), podczas gdy nowe zamówienia malały przez 6 kolejnych miesięcy. Historyczne precedensy z 2008 roku pokazują, że podobna słabość sektora produkcyjnego poprzedzała załamania cen ropy z 147 do poniżej 40 USD za baryłkę.

- Obecne ceny ropy surowej na poziomie około 66-67 USD podlegają presji spadkowej, z kluczowym wsparciem na 64,58 USD i oporem na 69,80 USD.

Związek między produkcją a popytem na ropę

Produkcja napędza zużycie ropy poprzez trzy główne kanały. Ciężkie maszyny wymagają oleju napędowego do pracy, a sieci transportowe potrzebują produktów naftowych do przewozu towarów. Logistyka łańcucha dostaw zużywa znaczne ilości benzyny i oleju napędowego, gdy fabryki pracują na pełnych obrotach.

Wskaźnik PMI produkcji za lipiec 2025 wynoszący 48 wskazuje na kurczenie się sektora poniżej neutralnego progu 50. Bezpośrednio koreluje to ze zmniejszonym popytem na produkty naftowe w sektorach przemysłowych. Dane Instytutu Zarządzania Zaopatrzeniem pokazują spadek aktywności produkcyjnej przez 31 z ostatnich 33 miesięcy, tworząc trwałą presję spadkową na zużycie ropy.

Dane dotyczące zatrudnienia ujawniają głębsze problemy strukturalne. Indeks zatrudnienia w produkcji osiągnął 43,4 w lipcu 2025, co stanowi najniższy poziom po pandemii. Mniejsza liczba pracowników produkcji oznacza mniejsze zapotrzebowanie na paliwo do dojazdów, niższą produkcję przemysłową i zmniejszoną aktywność łańcucha dostaw.

Historyczny precedens spadków cen ropy wywołanych przez produkcję

Kryzys finansowy z 2008 roku pokazuje, jak kurczenie się produkcji wpływa na rynki ropy. Ceny ropy spadły z 147 USD za baryłkę w lipcu do poniżej 40 USD w grudniu 2008, gdy popyt przemysłowy wyparował.

Obecne warunki wykazują podobne wzorce, jak zauważają eksperci: utrzymujące się odczyty PMI poniżej 50, rosnące koszty surowców i ograniczone inwestycje biznesowe.

Słabość sektora produkcyjnego zazwyczaj poprzedza szersze spowolnienia gospodarcze, które znacząco redukują popyt na ropę. Obecny pięciomiesięczny okres kurczenia się odpowiada wczesnym sygnałom ostrzegawczym z poprzednich recesji, które doprowadziły do znacznych spadków cen ropy.

Polityczne przeszkody wzmacniające słabość popytu

Polityka taryfowa podnosi koszty surowców produkcyjnych, podczas gdy polityka stóp procentowych Federal Reserve ogranicza rozwój biznesu. Wyższe koszty produkcji zmniejszają aktywność przemysłową i wolumeny logistyki, dwa główne czynniki zużycia ropy. Czynniki polityczne potęgują podstawową słabość produkcji.

Amerykańska Energy Information Administration prognozuje spadek produkcji ropy surowej z 13,5 mln baryłek dziennie w kwietniu 2025 do 13,3 mln baryłek dziennie pod koniec 2026 roku. Ceny ropy WTI mają spaść do 53 USD za baryłkę do 2026 roku, co oznacza 22% spadek względem poziomów z czerwca 2025.

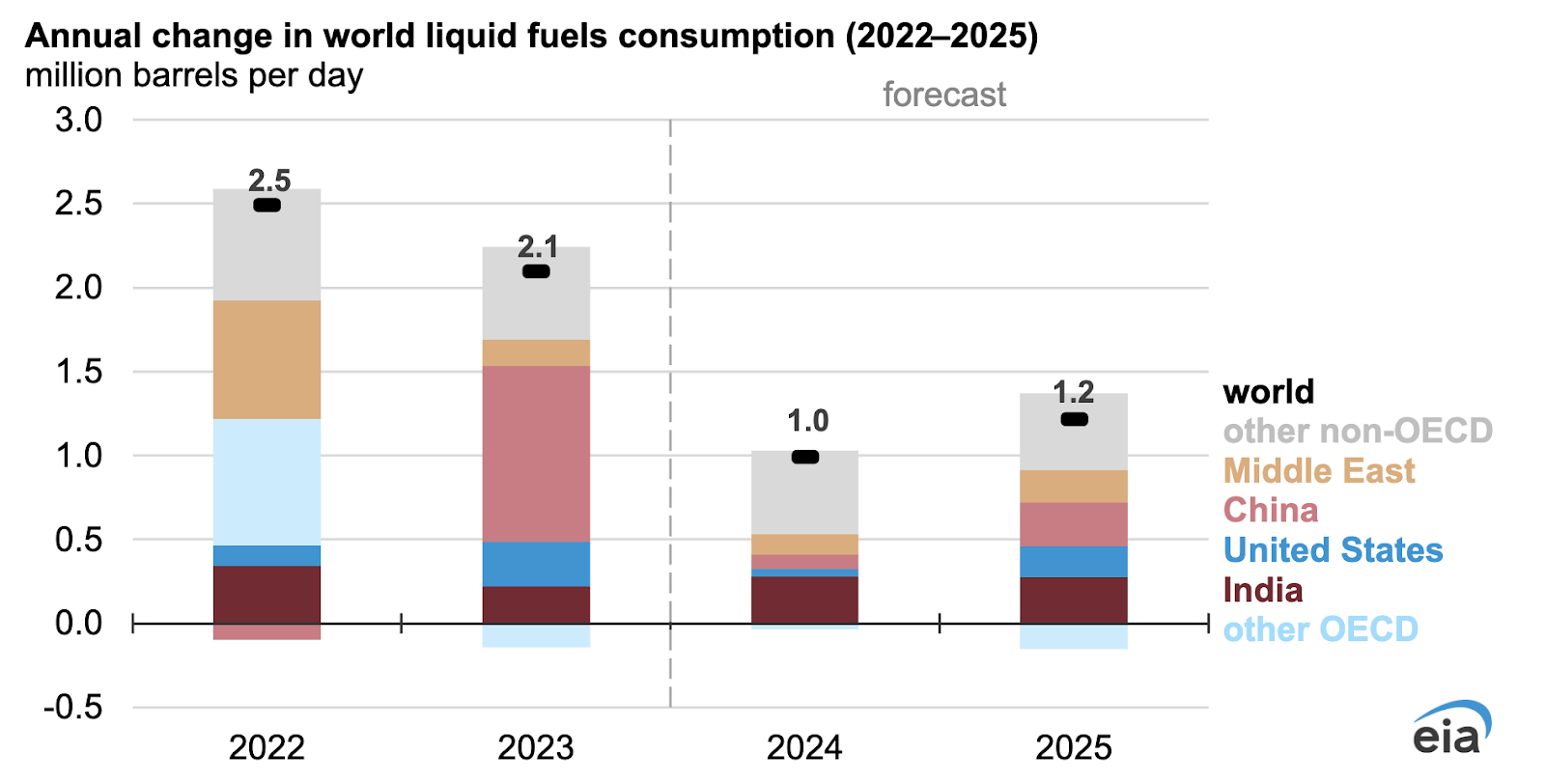

Globalny popyt nie zrekompensuje spadku produkcji w USA

Zużycie ropy w Indiach wzrosło o 3,1% do 5,6 mln baryłek dziennie w 2025 roku, podczas gdy w Chinach spadło o 1,2% do 16,4 mln baryłek dziennie. Jednak zużycie energii na rynkach wschodzących często wiąże się z subsydiowanymi cenami, które zapewniają ograniczone wsparcie dla globalnych cen ropy.

Globalne przesunięcia produkcji do krajów o niższych kosztach to raczej przetasowanie popytu niż jego wzrost netto. Biorąc pod uwagę pozycję USA jako największego konsumenta ropy na świecie, wzrost zużycia na rynkach wschodzących nie może w pełni zrekompensować potencjalnych spadków popytu przemysłowego w USA.

Czynniki po stronie podaży i ryzyka geopolityczne

OPEC+ stopniowo wycofuje dobrowolne cięcia produkcji, podczas gdy globalna produkcja utrzymuje się na poziomie 101,8 mln baryłek dziennie. Napięcia geopolityczne, w tym konflikty Izrael-Iran oraz potencjalne sankcje wtórne wobec nabywców rosyjskiej ropy, według analityków stwarzają ryzyko wzrostu cen.

Zakłócenia podaży mogą tymczasowo wspierać ceny, ale utrzymująca się słabość produkcji sugeruje, że czynniki popytowe będą dominować na rynku. O ile nie wystąpią znaczące wydarzenia geopolityczne, może rozwinąć się nadpodaż w miarę dalszego spadku popytu przemysłowego.

Perspektywy cen ropy i poziomy handlowe

Obecna analiza techniczna pokazuje odbicie cen ropy od weekendowych minimów z pojawiającą się presją kupujących. Kluczowy opór znajduje się na poziomie 69,80 USD, a krytyczne wsparcie na 64,58 USD. Przełamanie poziomów wsparcia może przyspieszyć ruchy w kierunku celu 60-70 USD.

Prognoza EIA na poziomie 53 USD za baryłkę WTI do końca 2026 roku jest zgodna ze słabością popytu napędzaną przez produkcję. Spadająca produkcja w USA w połączeniu ze zmniejszonym zużyciem przemysłowym tworzy niedźwiedzią atmosferę cenową przy braku poważnych szoków podaży.

Co to oznacza dla cen ropy w 2025 roku?

Odczyty PMI produkcji poniżej 50 przez pięć kolejnych miesięcy sygnalizują utrzymującą się słabość przemysłową. Spadek nowych zamówień przez sześć miesięcy wskazuje na dalsze kurczenie się produkcji. Redukcje zatrudnienia o 25% sugerują zmniejszone zużycie energii w wielu sektorach.

Ceny ropy prawdopodobnie będą dryfować w kierunku przedziału 60-70 USD za baryłkę, chyba że warunki produkcji się poprawią lub wystąpią znaczące zakłócenia podaży. Ciche osłabienie aktywności przemysłowej w USA może mieć większy wpływ na kierunek cen ropy niż dramatyczne wydarzenia geopolityczne.

Najczęściej zadawane pytania

- Jak amerykańska produkcja wpływa na globalne ceny ropy?

USA zużywają około 20% światowej produkcji ropy. Produkcja napędza popyt na olej napędowy, benzynę i produkty naftowe poprzez operacje przemysłowe, transport i logistykę łańcucha dostaw.

- Jaki poziom PMI produkcji sygnalizuje niepokój na rynku ropy?

Odczyty PMI poniżej 50 wskazują na kurczenie się produkcji. Obecny poziom 48 utrzymujący się przez pięć miesięcy sugeruje znaczną słabość popytu na produkty naftowe.

- Czy rynki wschodzące mogą zrekompensować spadek produkcji w USA?

Wzrost popytu na ropę na rynkach wschodzących wiąże się z subsydiowanymi cenami energii i nie może w pełni zastąpić potencjalnych strat popytu przemysłowego w USA, biorąc pod uwagę skalę konsumpcji Ameryki.

- Jakie są kluczowe poziomy cen ropy do obserwacji?

Zakres handlowy definiują obecne opory na 69,80 USD i wsparcie na 64,58 USD. Przełamanie poziomu 64,58 USD może przyspieszyć ruchy w kierunku celów 60-70 USD.

Implikacje inwestycyjne

Słabość produkcji sugeruje utrzymującą się presję spadkową na ceny ropy w 2025 roku, według analityków. Przedział 60-70 USD za baryłkę reprezentuje realistyczne oczekiwania przy braku szoków podaży. Ryzyka geopolityczne pozostają głównym katalizatorem wzrostu, podczas gdy dane produkcyjne wskazują na dalsze przeszkody popytowe.

Inwestorzy powinni monitorować PMI produkcji, dane o zatrudnieniu i nowe zamówienia jako wskaźniki wyprzedzające trendy popytu na produkty naftowe. Zmiany polityki handlowej lub monetarnej mogą zmienić trajektorię.

Disclaimer:

The performance figures quoted refer to the past, and past performance is not a guarantee of future performance or a reliable guide to future performance.

The future performance figures quoted are only estimates and may not be a reliable indicator of future performance.