Je, kupungua kwa uzalishaji wa Marekani kunasukuma bei ya mafuta kuelekea $60-70?

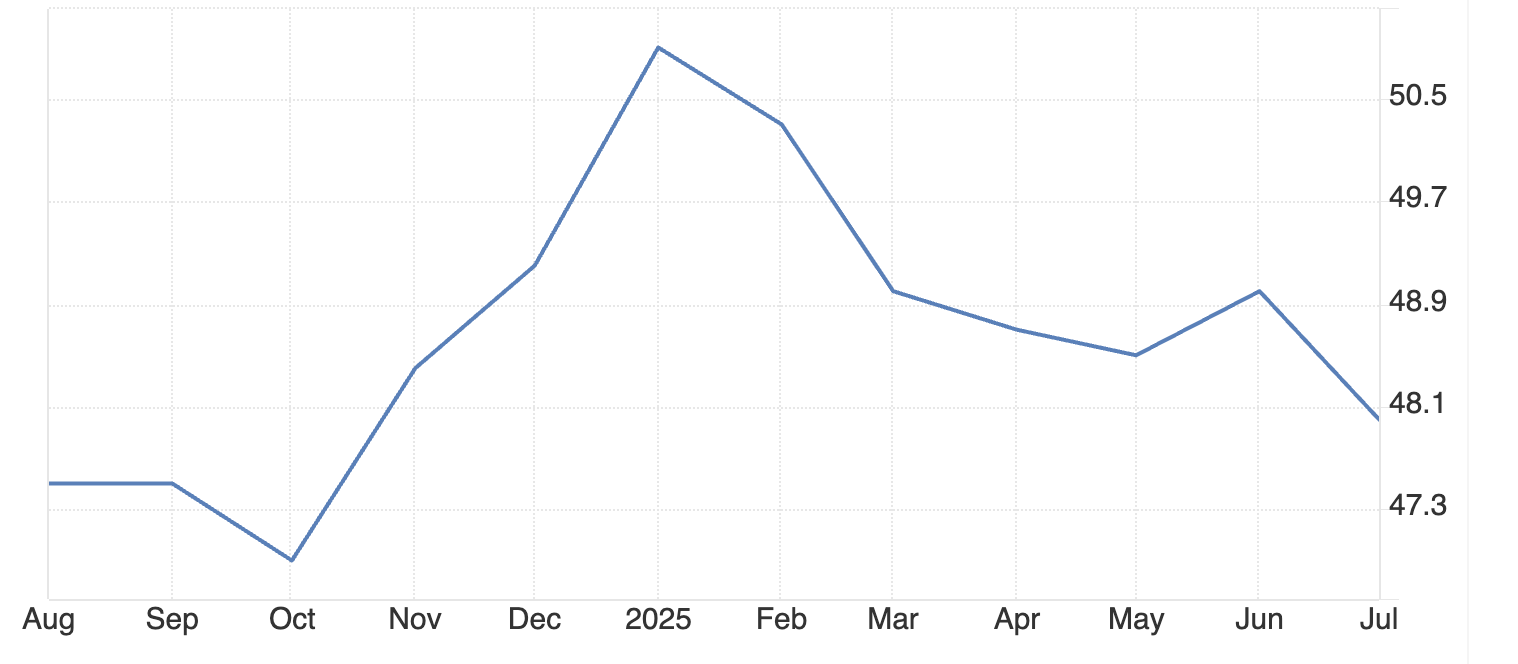

Sekta ya uzalishaji wa Marekani ilipungua kwa mwezi wa tano mfululizo mwezi Julai 2025, ambapo Institute for Supply Management (ISM) PMI ilishuka hadi 48, ikisababisha shinikizo kubwa la kushuka kwa mahitaji ya mafuta. Mwelekeo huu, pamoja na kupungua kwa shughuli za viwanda, unaweza kusukuma bei ya mafuta ghafi kuelekea kiwango cha $60-70 kilichoshuhudiwa katika kupungua kwa uchumi hapo awali, kulingana na wachambuzi.

Mambo muhimu ya kuchukua

- Sekta ya uzalishaji wa Marekani ilipungua hadi 48 PMI mwezi Julai 2025, ikiendelea na mwelekeo wa kupungua kwa miezi mitano unaotishia mahitaji ya mafuta duniani.

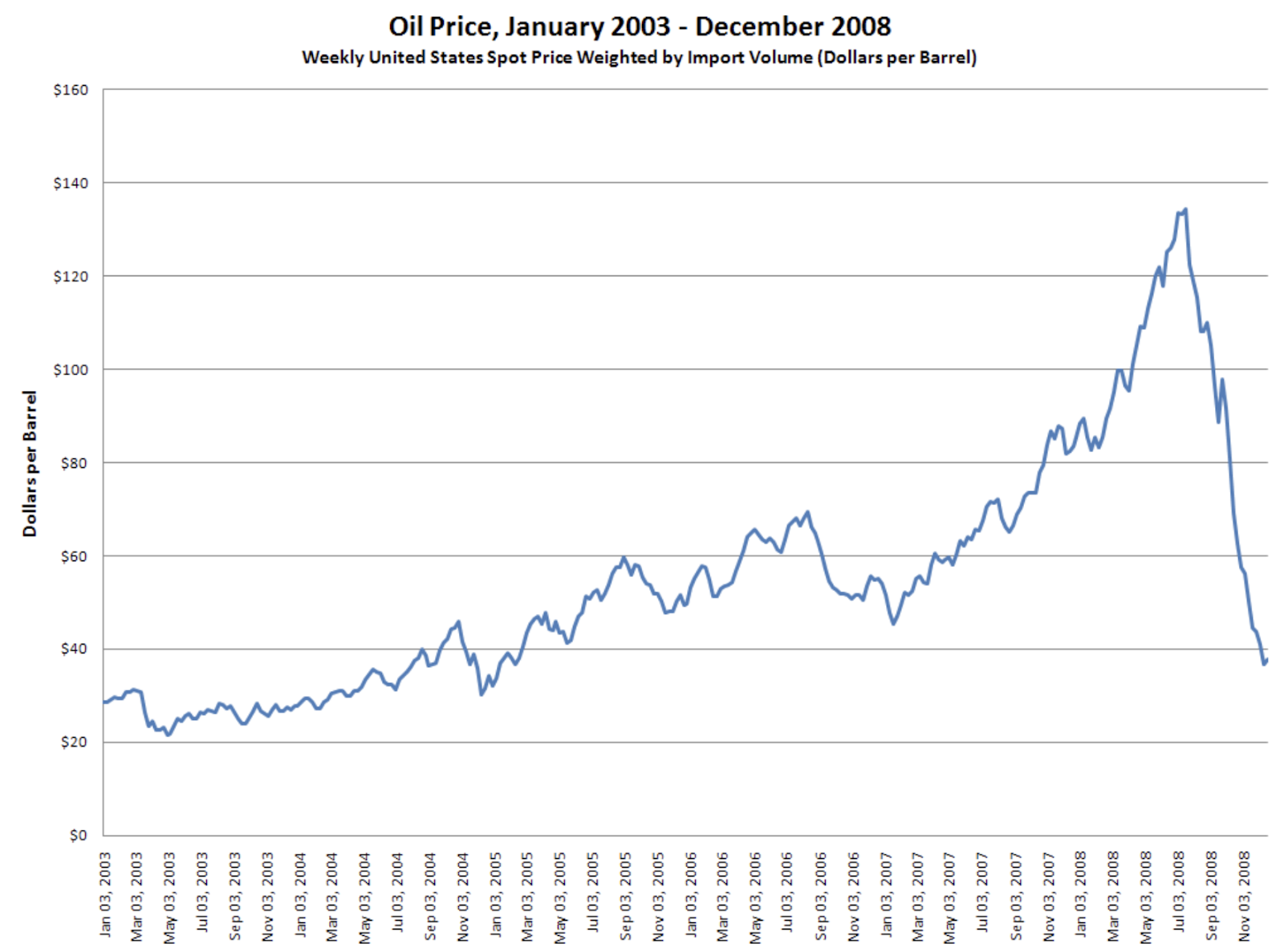

- Ajira katika uzalishaji ilipungua kwa 25% (kupunguzwa kali zaidi tangu COVID-19) wakati maagizo mapya yalipungua kwa miezi 6 mfululizo. Mifano ya kihistoria kutoka 2008 inaonyesha udhaifu sawa wa uzalishaji ulitangulia kushuka kwa bei ya mafuta kutoka $147 hadi chini ya $40 kwa pipa.

- Bei za mafuta ghafi sasa karibu na $66-67 zinakabiliwa na shinikizo la kushuka, na msaada muhimu uko $64.58 na upinzani $69.80.

Uhusiano kati ya uzalishaji na mahitaji ya mafuta

Uzalishaji huendesha matumizi ya mafuta kupitia njia kuu tatu. Mashine nzito zinahitaji dizeli kwa shughuli, wakati mitandao ya usafirishaji inahitaji bidhaa za petroli kusafirisha bidhaa. Usambazaji wa mnyororo huchukua kiasi kikubwa cha petroli na dizeli wakati viwanda vinafanya kazi kwa uwezo kamili.

PMI ya uzalishaji ya Julai 2025 ya 48 inaonyesha kupungua chini ya kiwango cha kawaida cha 50. Hii inaendana moja kwa moja na kupungua kwa mahitaji ya petroli katika sekta za viwanda. Takwimu za Institute for Supply Management zinaonyesha shughuli za uzalishaji zimekuwa zikipungua kwa miezi 31 kati ya miezi 33 iliyopita, zikisababisha shinikizo la kudumu la kushuka kwa matumizi ya mafuta.

Takwimu za ajira zinaonyesha wasiwasi wa muundo wa kina zaidi. Kielelezo cha ajira katika uzalishaji kilifikia 43.4 mwezi Julai 2025, kiwango cha chini baada ya janga la COVID-19. Wafanyakazi wachache wa uzalishaji maana yake ni mahitaji madogo ya mafuta ya usafiri, uzalishaji mdogo wa viwanda, na shughuli ndogo za mnyororo wa usambazaji.

Mfano wa kihistoria wa kushuka kwa bei ya mafuta kutokana na uzalishaji

Mgogoro wa kifedha wa 2008 unaonyesha jinsi kupungua kwa uzalishaji kunavyoathiri masoko ya mafuta. Bei za mafuta ghafi zilishuka kutoka $147 kwa pipa mwezi Julai hadi chini ya $40 Desemba 2008 wakati mahitaji ya viwanda yalipungua.

Hali za sasa zinaonyesha mifumo sawa kama ilivyoelezwa na wataalamu: usomaji wa PMI chini ya 50 kwa muda mrefu, ongezeko la gharama za pembejeo, na uwekezaji mdogo wa biashara.

Udhaifu wa uzalishaji kawaida hutangulia kupungua kwa uchumi kwa ujumla kunakoleta kupungua kwa mahitaji ya mafuta. Kipindi cha kupungua kwa miezi mitano sasa kinaendana na ishara za onyo za awali kutoka vipindi vya mdororo wa uchumi vilivyosababisha kushuka kwa bei ya mafuta ghafi.

Sera zinazochochea udhaifu wa mahitaji

Sera za ushuru huongeza gharama za pembejeo za uzalishaji, wakati sera ya riba ya Federal Reserve inazuia upanuzi wa biashara. Gharama kubwa za uzalishaji hupunguza shughuli za viwanda na kiasi cha usafirishaji, vichocheo vikuu viwili vya matumizi ya petroli. Sera hizi zinaongeza udhaifu wa msingi wa uzalishaji.

Uchambuzi wa U.S. Energy Information Administration unaonyesha uzalishaji wa mafuta ghafi unashuka kutoka pipa milioni 13.5 kwa siku Aprili 2025 hadi pipa milioni 13.3 kwa siku mwishoni mwa 2026. Bei za WTI zinatarajiwa kushuka hadi $53 kwa pipa ifikapo 2026, ikionyesha kupungua kwa 22% kutoka viwango vya Juni 2025.

Mahitaji ya dunia hayawezi kufidia kupungua kwa uzalishaji wa Marekani

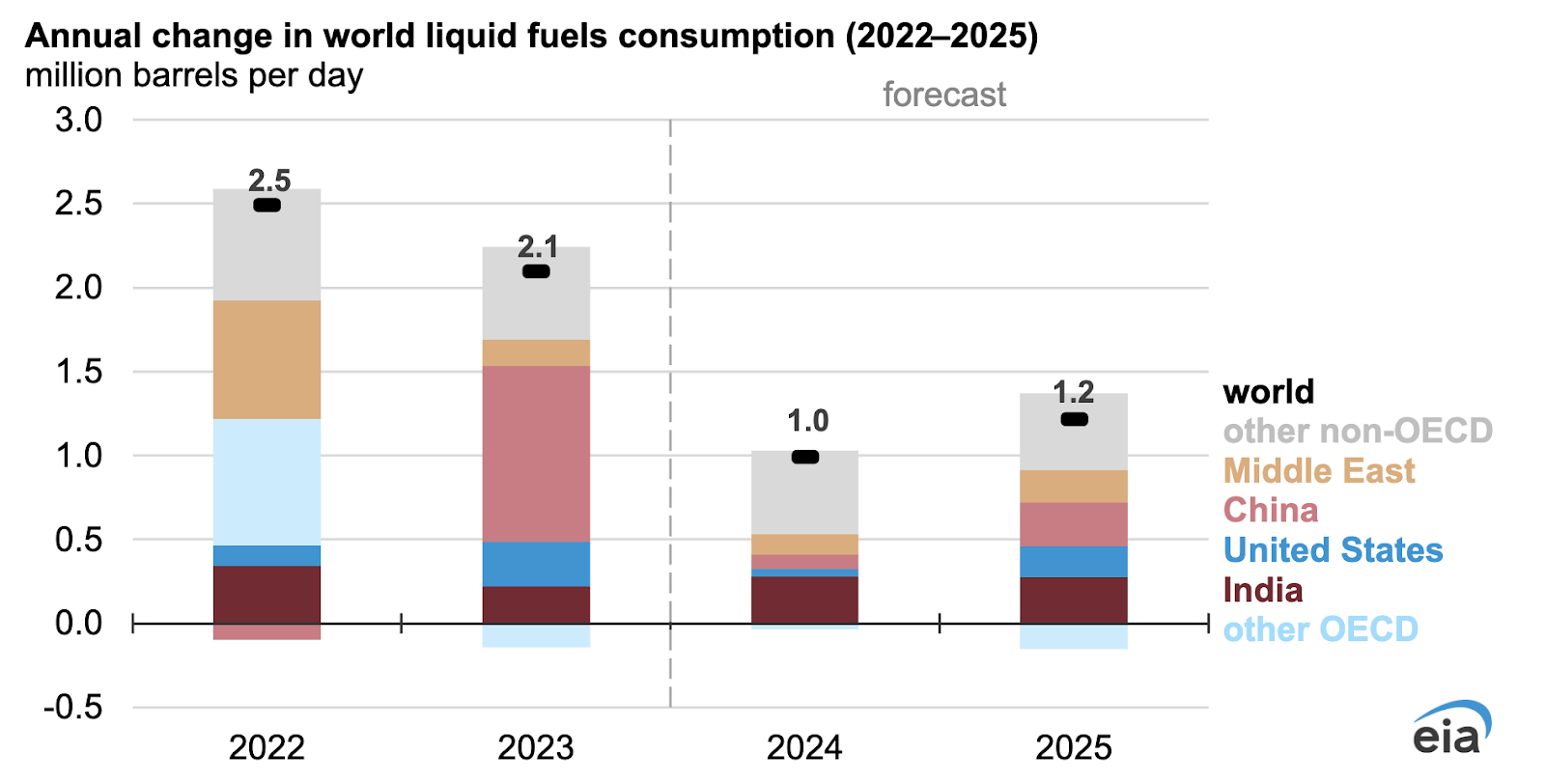

Matumizi ya mafuta ya India yameripotiwa kuongezeka kwa 3.1% hadi pipa milioni 5.6 kwa siku mwaka 2025, wakati ya China yamepungua kwa 1.2% hadi pipa milioni 16.4 kwa siku. Hata hivyo, matumizi ya nishati katika masoko yanayoibuka mara nyingi yanahusisha bei za nishati zilizosaidishwa ambazo hutoa msaada mdogo kwa bei za mafuta duniani.

Mabadiliko ya uzalishaji duniani kuelekea nchi zenye gharama ya chini ni mabadiliko ya mahitaji badala ya ongezeko halisi la mahitaji. Kwa kuwa Marekani ni mtumiaji mkubwa wa mafuta duniani, ongezeko la matumizi katika masoko yanayoibuka haliwezi kufidia kikamilifu kupungua kwa mahitaji ya viwanda ya Marekani.

Vichocheo vya ugavi na hatari za kisiasa

OPEC+ inaondoa polepole upunguzaji wa uzalishaji wa hiari wakati uzalishaji wa dunia unabaki thabiti kwa pipa milioni 101.8 kwa siku. Mizozo ya kisiasa, ikiwa ni pamoja na migogoro ya Israel na Iran na vikwazo vya ziada vinavyoweza kuwekwa kwa wanunuzi wa mafuta wa Urusi, vinaongeza hatari za kupanda kwa bei, kulingana na wachambuzi.

Mikwaruzo ya ugavi inaweza kusaidia bei kwa muda mfupi, lakini udhaifu wa kudumu wa uzalishaji unaonyesha vichocheo vya upande wa mahitaji vitatawala mwelekeo wa soko. Isipokuwa tukio kubwa la kisiasa litatokea, hali ya ziada ya ugavi inaweza kuibuka huku mahitaji ya viwanda yakiendelea kushuka.

Mtazamo wa bei ya mafuta na viwango vya biashara

Uchambuzi wa kiufundi wa sasa unaonyesha bei za mafuta zinapona kutoka viwango vya chini vya wikendi huku shinikizo la ununuzi likionekana. Upinzani muhimu uko $69.80 wakati msaada muhimu uko $64.58. Kuvunja viwango vya msaada kunaweza kuharakisha mwelekeo kuelekea lengo la $60-70.

Utabiri wa EIA wa $53 kwa pipa WTI ifikapo mwisho wa 2026 unaendana na udhaifu wa mahitaji unaosababishwa na uzalishaji. Kupungua kwa uzalishaji wa Marekani pamoja na matumizi madogo ya viwanda kunaunda mazingira ya bei kushuka bila mshtuko mkubwa wa ugavi.

Hii inamaanisha nini kwa bei ya mafuta mwaka 2025?

Usomaji wa PMI chini ya 50 kwa miezi mitano mfululizo unaashiria udhaifu wa kudumu wa viwanda. Maagizo mapya yanayopungua kwa miezi sita yanaonyesha kupungua zaidi kwa uzalishaji unaokuja. Kupunguzwa kwa ajira kwa 25% kunapendekeza matumizi madogo ya nishati katika sekta nyingi.

Bei za mafuta huenda zikielekea katika kiwango cha $60-70 kwa pipa isipokuwa hali za uzalishaji zibore au tukio kubwa la msukosuko wa ugavi litokee. Kupungua kimya kimya kwa shughuli za viwanda Marekani kunaweza kuwa na athari kubwa zaidi kuliko matukio makubwa ya kisiasa katika mwelekeo wa bei ya mafuta ghafi.

Maswali yanayoulizwa mara kwa mara

- Je, uzalishaji wa Marekani unaathirije bei za mafuta duniani?

Marekani hutumia takriban 20% ya uzalishaji wa mafuta duniani. Uzalishaji huendesha mahitaji ya dizeli, petroli, na bidhaa za petroli kupitia shughuli za viwanda, usafirishaji, na usambazaji wa mnyororo wa bidhaa.

- Ni kiwango gani cha PMI cha uzalishaji kinachoashiria wasiwasi wa soko la mafuta?

Usomaji wa PMI chini ya 50 unaonyesha kupungua kwa uzalishaji. Kiwango cha sasa cha 48 kilichoendelea kwa miezi mitano kinaashiria udhaifu mkubwa wa mahitaji ya petroli unaokuja.

- Je, masoko yanayoibuka yanaweza kufidia kupungua kwa uzalishaji wa Marekani?

Ukuaji wa mahitaji ya mafuta katika masoko yanayoibuka unahusisha bei za nishati zilizosaidishwa na hauwezi kabisa kuchukua nafasi ya upotevu wa mahitaji ya viwanda ya Marekani kutokana na ukubwa wa matumizi ya Marekani.

- Ni viwango gani muhimu vya bei ya mafuta vya kuangalia?

Kiwigo cha biashara kimefafanuliwa na upinzani wa sasa wa $69.80 na msaada wa $64.58. Kuvunja chini ya $64.58 kunaweza kuharakisha mwelekeo kuelekea malengo ya $60-70.

Athari za uwekezaji

Udhaifu wa uzalishaji unaashiria shinikizo la kudumu la kushuka kwa bei ya mafuta kupitia mwaka 2025 kulingana na wachambuzi. Kiwigo cha $60-70 kwa pipa kinawakilisha matarajio halisi bila mshtuko wa ugavi. Hatari za kisiasa ndizo chanzo kikuu cha ongezeko la bei, wakati takwimu za uzalishaji zinaonyesha vizingiti vinavyoendelea kwa mahitaji.

Wawekezaji wanapaswa kufuatilia PMI ya uzalishaji, takwimu za ajira, na maagizo mapya kama viashiria vya mwelekeo wa mahitaji ya petroli. Mabadiliko ya sera yanayoathiri biashara au hali za fedha yanaweza kubadilisha mwelekeo huo.

Disclaimer:

The performance figures quoted refer to the past, and past performance is not a guarantee of future performance or a reliable guide to future performance.

The future performance figures quoted are only estimates and may not be a reliable indicator of future performance.