රන්වන් මිල 14 වසරක ඉහළම සීමාවට ළඟා වෙමින් භාණ්ඩ වෙළඳපොළක් ඇති කරයි

දත්ත පෙන්වන්නේ 2025 දී රන්වන් මිල ඕන්ස් එකකට $40.80 දක්වා ඉහළ ගොස් ඇති බවයි, එය අවුරුදු 14 ක ඉහළම මට්ටමයි. මෙම ගමන ආයෝජකයින් සඳහා වැදගත් ප්රශ්නයක් ඉදිරිපත් කරයි. රන්වන් $50 සීමාව හරහා යාමට හැකිද නැත්නම් එහි ඊළඟ විශාල වර්ධනයට පෙර නවතා සිටින්නේද? ඒ සමගම, S&P 500-ට-භාණ්ඩ දර්ශක අනුපාතය වාර්ෂික 17.27 දක්වා ඉහළ ගොස් ඇති අතර, මෙය දශක ගණනාවකට පසු භාණ්ඩ වෙළඳපොළ ඉතාමත් අඩු මිලකට කොටස් වෙළඳපොළට සාපේක්ෂව වෙළඳාම් වෙමින් පවතින බව පෙන්වයි. විශ්ලේෂකයින්ගේ අනුව, මෙම වෙනස්කම පුළුල් භාණ්ඩ නැවත උද්ධමනයක් ඇති වීමක් පෙන්වයි, රන්වන් එහි ප්රමුඛ ස්ථානයේ සිටී.

ප්රධාන කරුණු

- රන්වන් මිල $40.80 දක්වා වෙළඳාම් වෙමින් 2025 වසරේදී 30% කට වැඩි වර්ධනයක් දක්වා ඇති අතර, 2011 වසරේ සිට මෙය ශක්තිමත්ම කාර්ය සාධනයයි.

- S&P 500-ට-භාණ්ඩ දර්ශක අනුපාතය 2022 සිට තුන් ගුණයකට වැඩි වී ඇති අතර, මෙය අමුද්රව්ය වලට සාපේක්ෂව කොටස් වෙළඳපොළේ අතිශය කාර්යක්ෂමතාවයක් පෙන්වයි.

- රන්වන්-රන් අනුපාතය 88 දක්වා ඉහළ ගොස් ඇති අතර, එය දිගු කාලීන සාමාන්යය 60 ට වඩා ඉහළයි, මෙය අඩු වටිනාකමක් පෙන්වයි.

- අනුමාන ඉල්ලුම ඉහළ යමින් පවතින අතර, 2025 දී රන්වන් හි නෙට් දිගු අනාගත තත්ත්වයන් 163% කින් වැඩි වී ඇත.

- රන්වන් සැපයුම් හිඟයක් පවතින අතර, Silver Institute 2024 දී ඕන්ස් මිලියන 184.3 ක හිඟයක් වාර්තා කර ඇත.

- අවදානම් අතර ඇතුළත් වන්නේ ඇමරිකානු ඩොලර් නැවත ශක්තිමත් වීම, චීනයේ ඉල්ලුම මන්දගාමී වීම සහ කෙටි කාලීන අධික මිලදී ගැනීම් තත්ත්වයන් ය.

භාණ්ඩ කොටස් වෙළඳපොළට සාපේක්ෂව ඉහළ යමින් පවතී

S&P 500-ට-භාණ්ඩ දර්ශක අනුපාතය 17.27 දක්වා ඉහළ ගොස් ඇති අතර, මෙය දශක ගණනාවකට පසු ඉහළම මට්ටමකි. 2022 දී ඇති වූ බෙයාර් වෙළඳපොළෙන් පසු, ඇමරිකානු කොටස් වෙළඳපොළ 71% කින් ඉහළ ගොස් ඇති අතර, ගෝලීය භාණ්ඩ මිල දර්ශකය 31% කින් පහත වැටී ඇත.

මෙම වෙනස්කම දැන් 2000 දශකයේ dot-com බුබුලය සමයේ දැකපු මට්ටම ඉක්මවා ගොස් ඇත, එය කොටස් වෙළඳපොළ අධික වටිනාකමක් සහ අවසාන ප්රතිවිරුද්ධියක් සමඟ සලකුණු වූ කාලයක් වේ. ඉතිහාසය පෙන්වන්නේ මෙම අනුපාතය අධික වීමේදී, අරමුදල් බොහෝ විට කොටස් වෙළඳපොළෙන් භාණ්ඩ වෙළඳපොළට හැරෙන්නා බවයි. Wells Fargo ආයෝජකයින්ට කොටස් හිමිකම් අඩු කිරීමට උපදෙස් දී ඇති අතර, ගුණාත්මක බොන්ඩ සහ භාණ්ඩ වෙන්කිරීම් හොඳ අවදානම්-සංශෝධිත ආපසු ලැබීම් ලබා දිය හැකි බව පෙන්වා දෙයි.

රන්වන් ඕන්ස් එකකට $40 ඉක්මවීය, වාර්ෂික වර්ධනයක් සලකුණු කරමින්

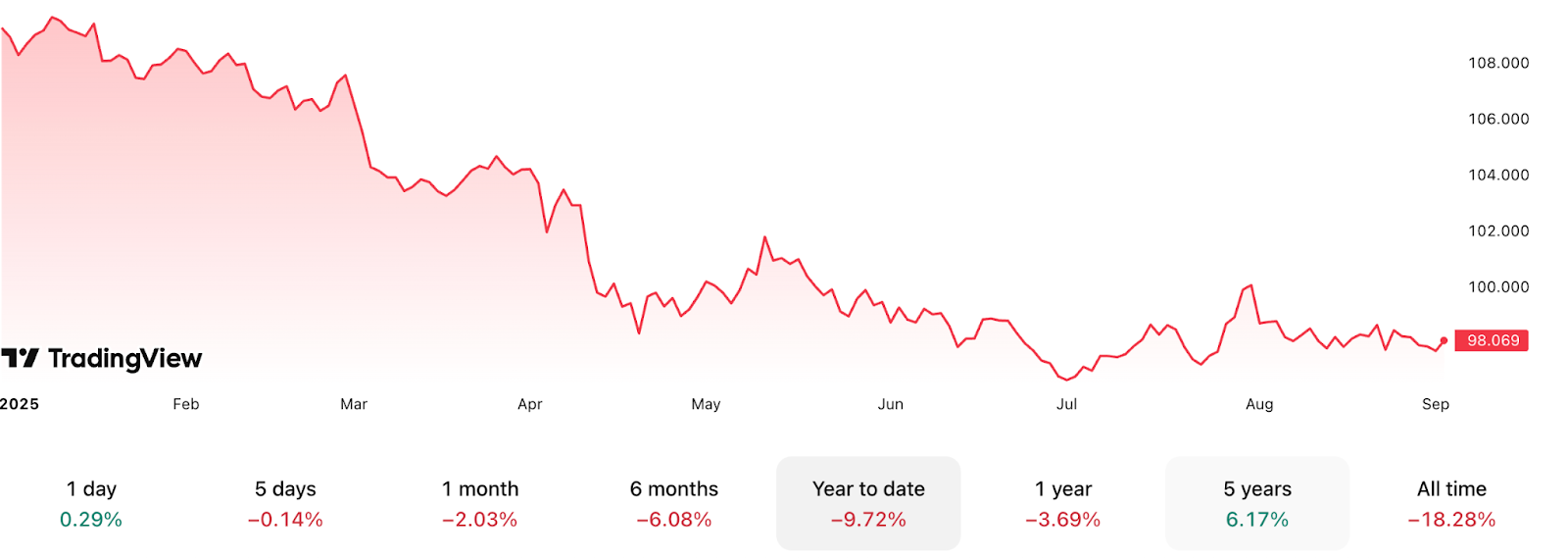

රන්වන් 2011 සැප්තැම්බර් සිට පළවෙනි වතාවට $40 ඉක්මවා $40.80 අසළ ස්ථායී වී ඇත. මෙම වර්ධනයට සහාය වන්නේ අවුරුද්දේ සිට 9.79% කින් පහත වැටී ඇති ඇමරිකානු ඩොලර් දුර්වලතාවය සහ 2025 සැප්තැම්බර් දී Federal Reserve අනුපාත කපා හැරීමේ බලාපොරොත්තු වර්ධනයයි.

අනාගත වෙළඳපොළවලින් පෙන්වන්නේ ආයෝජකයින් තවත් ලාභ සඳහා දැඩිව තත්ත්ව ගන්නා බවයි, නෙට් දිගු තත්ත්ව 2025 වසරේ පළවෙනි අර්ධය තුළ 163% කින් ඉහළ ගොස් ඇත. වර්ධනයට පසුද, රන්වන් රන්ට සාපේක්ෂව තවමත් අඩු වටිනාකමකින් යුක්ත වන අතර, රන්වන්-රන් අනුපාතය 88 දක්වා ඉහළ ගොස් ඇති අතර, ඉතිහාසයෙහි සාමාන්යය වටා 60 ක් පමණ වේ. මෙය රන්වන් වටිනාකම් හිඟය වසා දැමීම ආරම්භ කළහොත් විශාල ඉහළ යාමක් ඇති විය හැකි බව පෙන්වයි.

කාර්මික ඉල්ලුම භාණ්ඩ සංකීර්ණයේ විශේෂත්වයක්

රන්වන් විශේෂයි, මන්ද එය කාර්මික ඉල්ලුම සහ ආරක්ෂිත ආයෝජන වෙළඳපොළ දෙකම ආවරණය කරයි. කාර්මික භාවිතය දිගටම විහිදෙමින් පවතින අතර, රන්වන් සූර්ය පැනල්, විදුලි වාහන සහ AI-සංචාලිත ඉලෙක්ට්රොනික උපාංග සඳහා අත්යවශ්ය වේ.

ගෝලීයව නවීනීකරණය වන බලශක්ති වෙත ගමන් කිරීම නිසා, 2025 දී සූර්ය පැනල් නිෂ්පාදනය මඟින් රන්වන් ඉල්ලුම විශාල ලෙස වැඩි වීමට බලාපොරොත්තු වේ. ඒ සමගම, දේශපාලන ආරක්ෂක තත්ත්වයන් රන්වන් ආරක්ෂිත ආයෝජන භූමිකාව තවදුරටත් ශක්තිමත් කරයි.

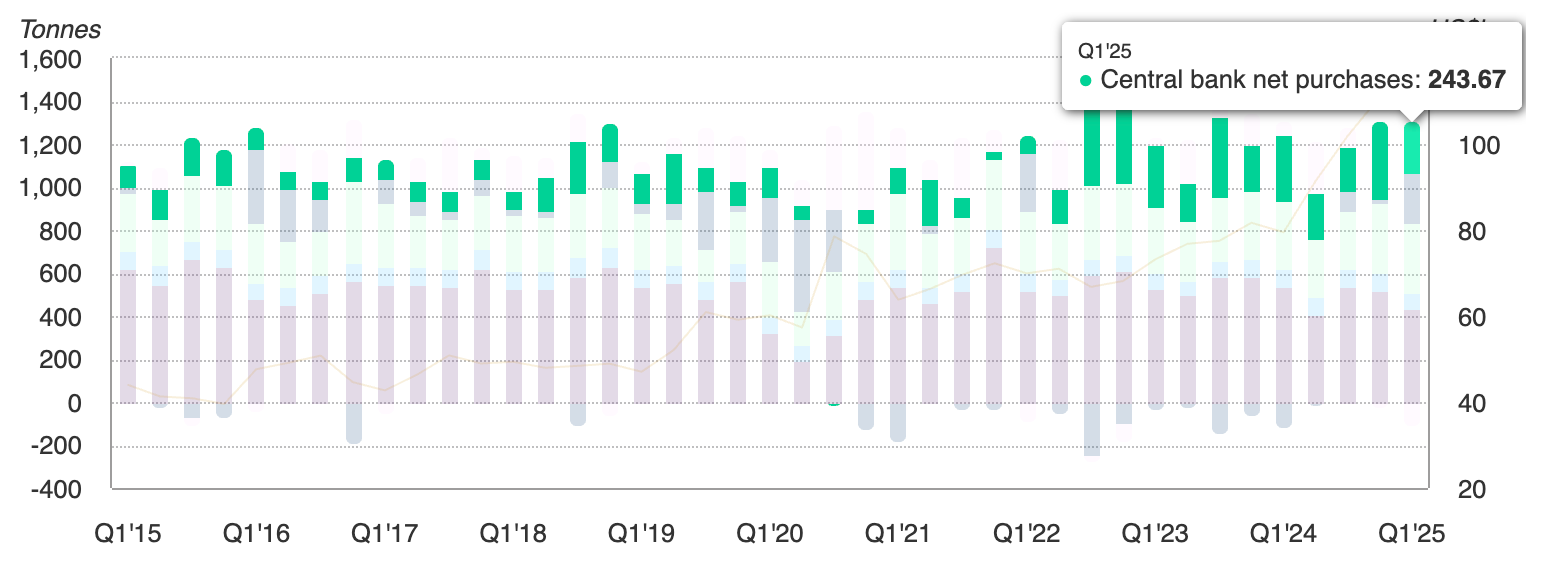

මධ්යම බැංකු 2025 පළවෙනි ත්රෛමාසිකයේ රන් ටොන් 244 ක් එක් කළ අතර, මූල්ය සහ දේශපාලන ආතතියේ කාලවලදී රන්වන් රන්ට අනුගමනය කරයි.

ඉන්ෆ්ලේෂන් තවමත් 2% ඉක්මවා පවතින අතර මූල්ය පහසුකම් සැලසීම ඉදිරියට පවතින බැවින්, රන්වන් ව්යුහමය සහ චක්රික ඉල්ලුම් බලකා දෙකෙන්ම ප්රතිලාභ ලබයි.

උද්ධමනයට අවදානම්

රන්වන් 2025 වසරේ 30% ක වර්ධනය කෙටි කාලීනව අධික මිලදී ගැනීම් තත්ත්වයන් පිළිබඳ සැකයක් ඇති කරයි. තාක්ෂණික සංඥා වෙළඳපොළට තවත් පහළ යාමක් ඇති විය හැකි බව පෙන්වයි, එවිට නැවත ඉහළට යාමට පෙර පසුබැසීමක් ඇති විය හැක.

ශක්තිමත් ඇමරිකානු ඩොලර් ප්රධාන අවදානමක් වන අතර, DXY 100–110 පරාසයට ආපසු යාමක් සිදු වුවහොත් එය තවත් අවදානමක් වේ. චීනය හෝ උසස් ආර්ථිකයන්හි ඉල්ලුම මන්දගාමී වීමද රන්වන් කාර්මික පාර්ශවයට, විශේෂයෙන් ඉලෙක්ට්රොනික සහ නවීන බලශක්ති ක්ෂේත්රවලට හානි කරයි. මෙම අවදානම් රන්වන් $50 දක්වා යාම සෘජු මාර්ගයක් නොවන බව පෙන්වයි, නමුත් පුළුල් මැක්රෝ සහ සැපයුම්-ඉල්ලුම් දර්ශනය සහය දක්වයි.

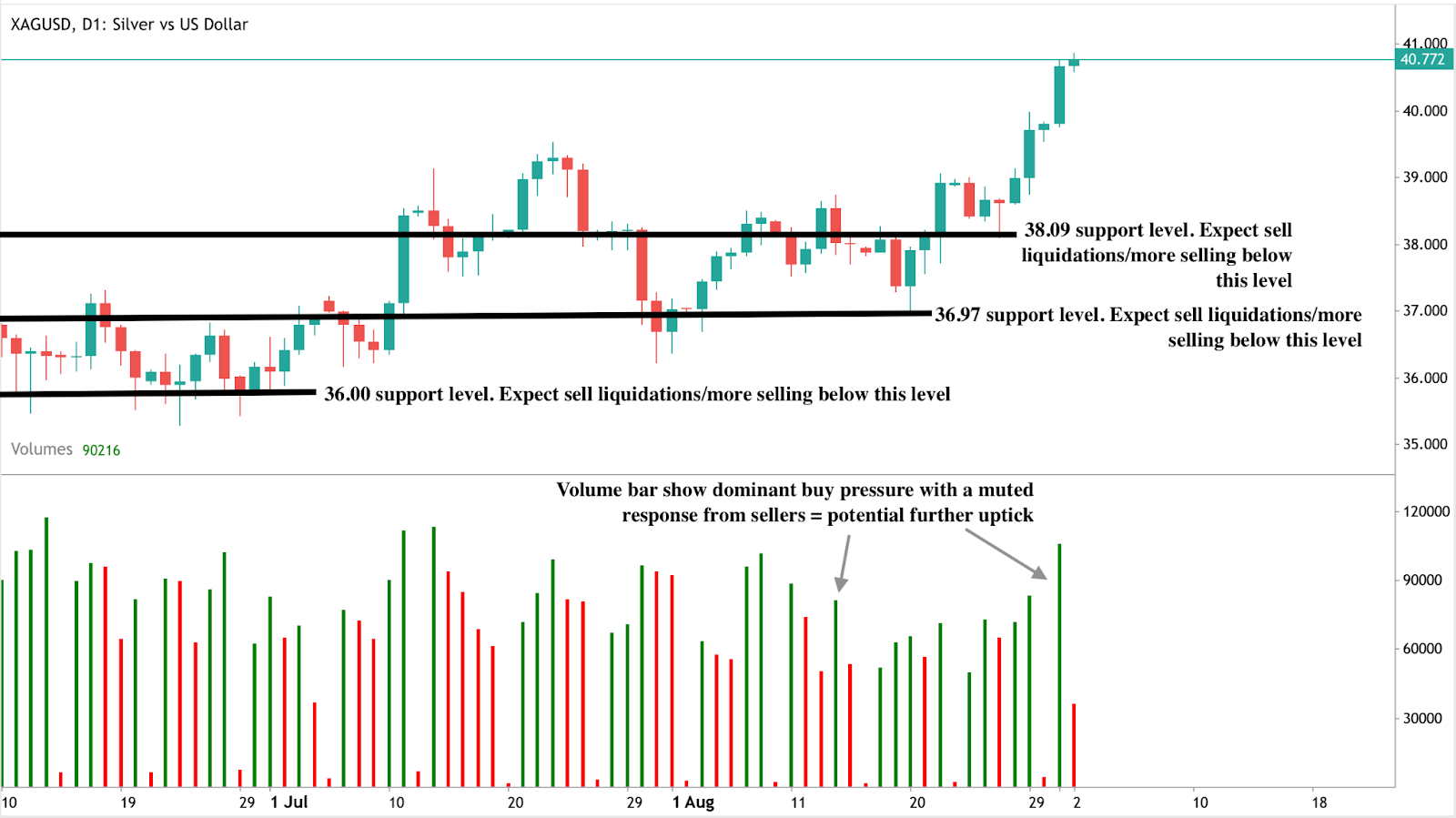

රන්වන් තාක්ෂණික විශ්ලේෂණය

ලියන වෙලාවේදී, රන්වන් මිල සොයා ගැනීමේ තත්ත්වයක 있으며 ඉහළ මට්ටම් දක්වා යාමක් බලාපොරොත්තු වේ. මිලදී ගැනීම් පීඩනය ප්රබල බව පෙන්වන පරිමිතිය තීරු මෙම උද්ධමනයට සහාය වේ. උද්ධමනය දිගුවේ නම්, කාර්මික ලෝහය $50 වෙත යාමට පෙර $45 පරීක්ෂා කළ හැක. එසේ නොවුවහොත්, විකිණීමේ පීඩනයක් ඇති වුවහොත්, වහාම සහාය මට්ටම $38.09 දක්වා ඇති අතර, ගැඹුරු පසුබැසීම් $36.97 සහ $36.00 මට්ටම්වලදී නවතා ගැනීමට හැකි වේ. මෙම මට්ටම් වෙළඳුන්ට පහළ අවදානම් පාලනය සඳහා ඉතා වැදගත් වන අතර, එම මට්ටම්වලදී මිලදී ගැනීම් නැවත ආරම්භ විය හැක.

ආයෝජන අර්ථ දැක්වීම්

වෙළඳුන් සඳහා, රන්වන් $40 ඉක්මවීම ධනාත්මක ගතිකතාවයක් තහවුරු කරයි, නමුත් ලෝහයේ ඉහළ අස්ථිරතාවය නිසා අවදානම් කළමනාකරණය අත්යවශ්ය වේ. කෙටි කාලීන යෝජනා $38.09, $36.97, සහ $36.00 මට්ටම්වලදී මිලදී ගැනීම් මත අවධානය යොමු කළ හැකි අතර ඉහළ ඉලක්ක $45 සහ $50 වේ. $50 ඉක්මවීම රන්වන් දිගු කාලීන ප්රවණතාවයේ ව්යුහමය වෙනසක් සලකුණු කරමින් තවත් අනුමාන ආයෝජන ඇතුළත් වීමකට ආරාධනා කළ හැක.

මධ්යම සහ දිගු කාලීන ආයෝජකයින් සඳහා, රන්වන් රන් සහ කොටස් වෙළඳපොළට සාපේක්ෂව අඩු වටිනාකම සහ ව්යුහමය සැපයුම් හිඟය, පුළුල් භාණ්ඩ වෙන්කිරීමේ කොටසක් ලෙස හිමිකම් තබා ගැනීමට සහය දක්වයි. රන්වන් සම්බන්ධ ETF, ගණික කොටස් සහ වටිනා සහ කාර්මික ලෝහ ඇතුළත් භාණ්ඩ කුටියන් ඉහළ යාම අල්ලා ගැනීමට මාර්ග සපයයි.

පෝර්ට්ෆෝලියෝ කළමනාකරුවන් සඳහා, අතිශය S&P 500-ට-භාණ්ඩ දර්ශක අනුපාතය කොටස් හිමිකම් අඩු කර අඩු වටිනාකම් ඇති භාණ්ඩ වෙත නැවත සම්මත කිරීම සුදුසු විය හැකි බව පෙන්වයි. කාර්මික වර්ධන ඉල්ලුම සහ ආරක්ෂිත ආයෝජන ගුණාංග එකට ඇති රන්වන්, 2025 දී ඊළඟ භාණ්ඩ චක්රය ආරම්භ වුවහොත් ඉහළ කාර්යක්ෂමතාවයක් සඳහා ප්රමුඛ අපේක්ෂිතයෙකි.

Disclaimer:

The performance figures quoted refer to the past, and past performance is not a guarantee of future performance or a reliable guide to future performance.

The future performance figures quoted are only estimates and may not be a reliable indicator of future performance.