Actualités du marché — Semaine 2, octobre 2022

Les marchés financiers mondiaux ont perdu la plupart de leurs gains de début de semaine à la fin de la semaine, alors qu'un solide rapport sur l'emploi aux États-Unis a occupé le devant de la scène.

Forex

Malgré sa progression initiale, l'EUR/USD a chuté de façon spectaculaire à la parité, clôturant la semaine à un peu moins de 0,9750$, entraînant une légère perte hebdomadaire.

Les traders pensaient que la probabilité croissante d'une récession mondiale inciterait les banques centrales à ralentir le rythme du resserrement quantitatif le plus tôt possible. Cependant, l'ambiance positive n'a pas duré longtemps et les deux hommes ont commencé à perdre de la force après que de nouvelles sanctions aient été imposées à la Russie à la suite de l'annexion illégale de Donetsk, Louhansk, Kherson et Zaporizhzhia.

D'autre part, la Réserve fédérale américaine (Fed) a poursuivi son approche belliciste. 263 000 nouveaux emplois ont été créés en septembre, ce qui était mieux que prévu, mais les chiffres étaient inférieurs à ceux du mois précédent. Le taux de chômage a chuté de façon inattendue à 3,5 %, tandis que le taux d'activité est tombé à 62,3 %, contre 62,4 % en août. Après une série de rapports décourageants sur l'emploi aux États-Unis, le rapport de septembre a été un soulagement bienvenu.

Dans le même temps, la livre sterling a chuté le vendredi 7 octobre 2022 après que des données salariales non agricoles plus solides que prévu aient retracé la plupart de ses gains hebdomadaires. La fragilité des mesures de politique budgétaire du Royaume-Uni a accru la pression sur la livre sterling. La devise poursuit sa tendance baissière alors même que le gouvernement britannique tente de stabiliser les marchés obligataires après l'annonce d'une baisse d'impôts par le chancelier Kwasi Kwarteng.

Autre actualité monétaire, le dollar australien a chuté alors que la Reserve Bank of Australia (RBA) a trébuché dans sa lutte contre une inflation imprévisible. À la lumière des pressions continues sur les prix aux niveaux national et international, leur hausse de 25 points de base à 2,60 % la semaine dernière a été considérée comme accommodante.

Cette semaine, l'accent est mis sur l'inflation, l'indice des prix à la consommation (IPC) américain de septembre devant être publié. L'inflation annuelle devrait augmenter de 8,1 % cette année, soit légèrement mieux que les 8,3 % précédents. En outre, la Réserve fédérale américaine publiera le procès-verbal de sa dernière réunion.

Les données du marché du travail britannique seront publiées cette semaine, et les commentaires de la Banque d'Angleterre donneront le ton à la paire GBP/USD avant le PIB mensuel du Royaume-Uni.

Améliorez votre stratégie de trading grâce aux dernières actualités du marché et négociez des CFD sur votre Dérive X compte.

Matières premières

Au cours de la première partie de la semaine dernière, l'or a gagné, mais la plupart de ses gains avaient été perdus à la fin de la semaine.

L'or a gagné du terrain à mesure que l'humeur du marché s'améliorait, ce qui a rendu difficile pour le billet vert de trouver de la demande. En outre, une baisse de près de 5 % du rendement de référence des obligations du Trésor américain à 10 ans le lundi 3 octobre 2022 a fait grimper le XAU/USD de plus de 2 %, soit sa plus forte hausse en un jour depuis mars 2022.

Le dollar américain a toutefois retrouvé sa vigueur au fil des jours, grâce à une masse salariale non agricole plus élevée que prévu en septembre et à une baisse du taux de chômage de 3,7 % à 3,5 %. En réponse au rapport sur l'emploi, l'obligation du Trésor à 10 ans a augmenté d'environ 4 %, faisant revenir l'or à 1 700 dollars avant le week-end.

En revanche, les cours du pétrole ont enregistré la plus forte hausse depuis début mars en raison de la faiblesse des perspectives d'approvisionnement qui a contrebalancé les préoccupations macroéconomiques persistantes. Même si les craintes liées à la demande restent au cœur des préoccupations des marchés boursiers, les craintes liées à l'offre semblent être à l'origine de l'évolution des marchés cette semaine.

La combinaison des réductions opérées par l'Organisation des pays exportateurs de pétrole (OPEP+) et des sanctions européennes imminentes contre le pétrole brut russe devrait fragiliser le marché à la fin de l'année. De plus, la Russie a réitéré la semaine dernière qu'elle ne vendrait pas de pétrole aux pays adoptant un plafonnement des prix imposé par les États-Unis, aggravant ainsi l'incertitude quant à l'approvisionnement.

Selon les prévisions, l'indice des prix à la consommation (IPC) augmentera de 8,1 % en glissement annuel en septembre, contre 8,3 % en août. L'IPC de base annuel exclut la volatilité des coûts alimentaires et énergétiques et devrait passer de 6,3 % à 6,5 % cette année.

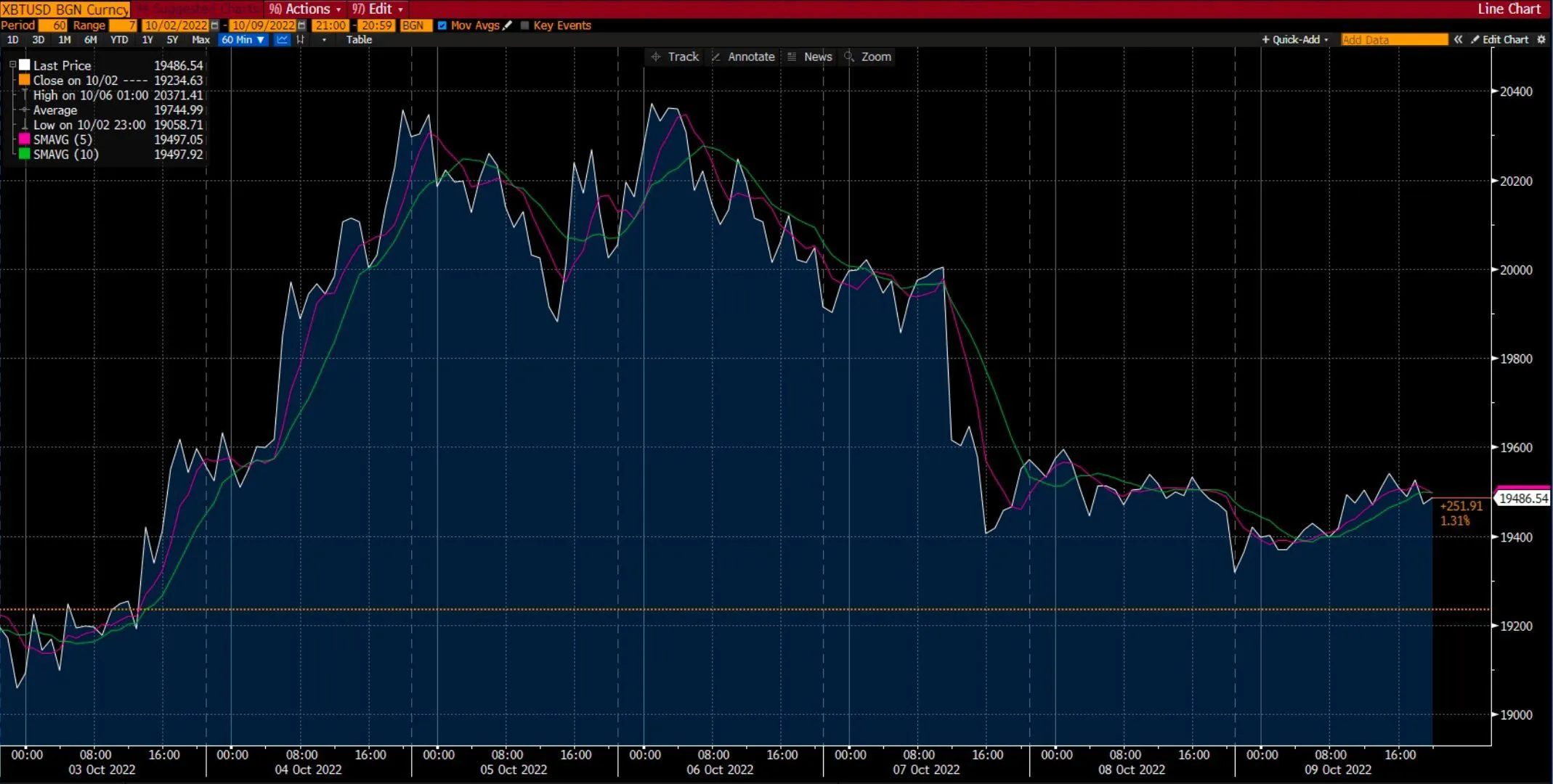

Crypto-monnaies

Les principales cryptomonnaies ont connu une nouvelle semaine stable.

Le mardi 4 octobre 2022, le Bitcoin s'est échangé au-dessus du niveau de 20 000$. Cependant, en raison d'un manque d'activité commerciale, il n'a pas réussi à se maintenir au-dessus de cette barre.

Cela étant dit, la domination du marché de Bitcoin a augmenté de 2 % le mois dernier. Sur la base du graphique, Bitcoin se négocie à 19 486,54$ et a gagné 1,31 % au cours des 7 derniers jours.

Pendant ce temps, Ethereum n'a enregistré aucun mouvement significatif dans les deux sens et a légèrement augmenté de 0,3 % la semaine dernière. La deuxième plus grande crypto-monnaie n'a pas pu trouver de nouveau niveau de support et a continué à osciller dans la fourchette de 1 300$ toute la semaine. Les facteurs macroéconomiques semblent avoir perforé le « bouclier de fusion », car Ethereum subit également la pression de la hausse des taux d'intérêt et de l'inflation.

S'éloignant du Bitcoin et de l'Ethereum, les autres principales crypto-monnaies se sont négociées latéralement, les traders s'éloignant des actifs les plus risqués.

Profitez des opportunités du marché en affinant votre stratégie de trading et en négociant sur les marchés financiers avec des options et des multiplicateurs sur Dérive Trader.

Marchés boursiers américains

*La variation nette et la variation nette (%) sont basées sur la variation hebdomadaire du cours de clôture du vendredi au vendredi.

La plupart des gains enregistrés par les indices boursiers tout au long de la semaine ont été annulés parce que certaines données indiquaient que l'économie ne ralentissait pas suffisamment pour satisfaire les décideurs de la Réserve fédérale. Les cours du pétrole ont bondi à la suite d'un pacte conclu par les principaux producteurs visant à réduire la production mondiale, faisant du secteur de l'énergie la meilleure performance de l'indice S&P 500.

Les actions ont chuté le vendredi 7 octobre 2022, après qu'un solide rapport mensuel sur l'emploi ait nourri les prévisions selon lesquelles la Réserve fédérale américaine augmenterait ses taux d'intérêt de 75 points de base lors de sa prochaine réunion. Les signes de vigueur du marché du travail ont exacerbé les inquiétudes liées à l'inflation. Le ministère américain du Travail a annoncé le vendredi 7 octobre 2022 que l'économie avait créé 263 000 emplois en septembre et que le taux de chômage était tombé à son plus bas niveau pluriannuel de 3,5 %.

Alors que les tendances du marché du travail de la semaine dernière étaient cruciales, les chiffres de l'inflation de septembre, attendus le jeudi 13 octobre 2022, confirmeront probablement ou feront échouer le début prometteur du trimestre. Un IPC inférieur aux prévisions pourrait étayer l'idée que le pic d'inflation est passé, mais une hausse pourrait entraîner de nouvelles hausses de taux.

Un autre indicateur à surveiller sera la saison des résultats du troisième trimestre, qui donnera un aperçu de la rentabilité des entreprises.

Maintenant que vous êtes au courant de la performance des marchés financiers la semaine dernière, vous pouvez améliorer votre stratégie et négocier des CFD sur Dérive MT5.

Avertissement :

Le trading d'options et la plateforme Deriv X ne sont pas disponibles pour les clients résidant dans l'UE.