ABD istihdam verileri, piyasaların beklediği tetikleyici mi?

Piyasalar, bir fay hattı üzerinde duruyormuş gibi davranıyor ve ABD istihdam verileri, zeminin hangi yöne kayacağını belirleyebilir. Dolar iki aylık en düşük seviyesine gerilerken, altın bu yıl %64’lük bir yükselişin ardından rekor seviyelere yakın seyrediyor ve Bitcoin giderek daha fazla spekülatif bir aykırı değer olmaktan ziyade bir likidite varlığı gibi işlem görüyor.

Ekim ve Kasım aylarına ait gecikmiş ABD istihdam raporları, yatırımcıların artık büyümenin yavaşlayıp yavaşlamadığını değil, politikanın ne kadar hızlı tepki vereceğini sorguladığı bir anda geliyor. Vadeli işlemler piyasası 2026 başında faiz indirimlerine yönelirken, istihdam verileri piyasaları ve Federal Reserve’ü bu gerçekle yüzleşmeye zorlayacak tetikleyici olabilir.

ABD istihdam verilerine odaklanmanın nedeni nedir?

Bu haftaki istihdam verilerinin olağanüstü önemi, yalnızca rakamlardan değil, zamanlama ve bağlamdan kaynaklanıyor. Raporlar, tarihteki en uzun ABD hükümet kapanmasıyla kesintiye uğrayan bir dönemi kapsıyor; bu da açıklamaların gecikmesine ve bazı alışılmış veri noktalarının çıkarılmasına yol açtı.

Tam bir işsizlik dökümü olmadan bile, rakamlar, politika belirsizliğinin zirve yaptığı dönemde işgücü piyasasının ne kadar dirençli olduğuna dair şimdiye kadarki en net okumayı sunuyor.

Bu önemli çünkü analistlere göre Fed’in politika duruşu artık büyük ölçüde istihdama bağlı. Enflasyon düzensiz şekilde soğudu ve yetkililer, daha fazla ilerlemenin, işsizliği keskin şekilde artırmadan talebin yumuşamasına bağlı olduğunu belirttiler.

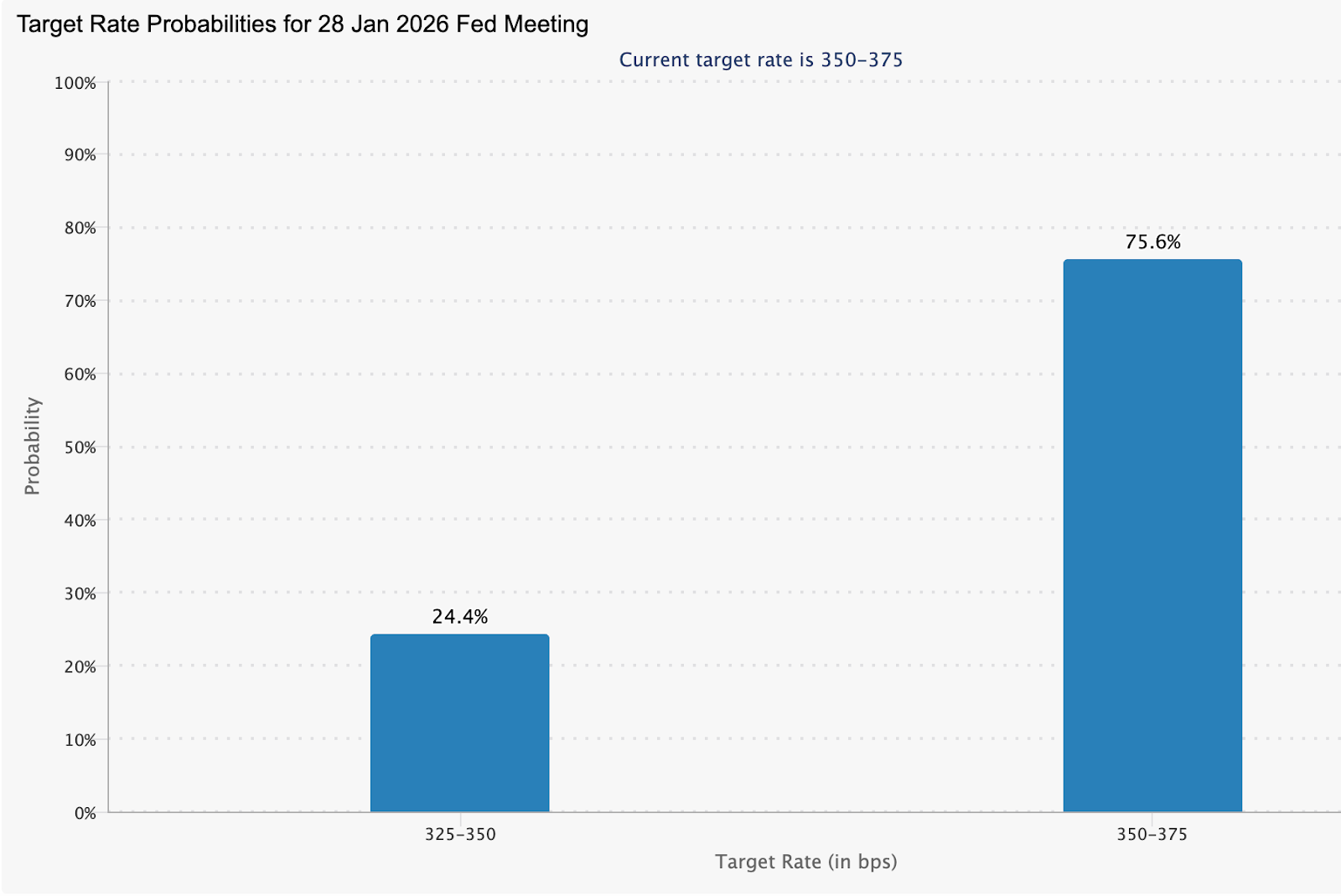

Fed fon vadeli işlemleri bu gerilimi yansıtıyor; piyasalar Ocak ayında %75,6 olasılıkla faizlerin sabit kalmasını fiyatlarken, işgücü koşulları daha da kötüleşirse indirim beklentileri sessizce artıyor.

Neden önemli?

Analistlere göre, istihdam verileri büyüme, enflasyon ve finansal istikrarın kesişim noktasında yer alıyor. Güçlü istihdam, Fed’e sıkı para politikasını sürdürme alanı tanırken, zayıflık işaretleri yolun ne kadar daraldığını ortaya çıkarma riski taşıyor. HSBC Küresel Döviz Araştırma Başkanı Paul Mackel, gecikmiş raporların “kapanma sırasında ABD istihdam koşullarının nasıl şekillendiğine dair netlik sağlayacağını” belirterek, veriler hayal kırıklığı yaratırsa doların kırılgan kalacağını ekledi.

Politika yapıcılar için ise riskler piyasaların ötesine uzanıyor. Fed Yönetim Kurulu Üyesi Stephen Miran, mevcut enflasyon verilerinin temel baskıyı abarttığını, fiyat dinamiklerinin manşetlerin ima ettiğinden 2% hedefine daha yakın olduğunu savundu.

Uzmanlara göre, istihdam verileri işgücü talebinin soğuduğunu doğruluyor ve enflasyon tam olarak dinmemiş olsa bile sabır argümanını zayıflatıyor.

Piyasalara, varlıklara ve tüketicilere etkisi

Dolar, bu belirsizliği şimdiden yansıtmaya başladı. ABD dolar endeksi, Asya işlemlerinin başında yaklaşık 98,26’ya gerilerken, dolar-yen karşısında 155,07’ye düştü; yatırımcılar veriler öncesinde pozisyon aldı. Kur piyasaları, faiz farklarının daralmasıyla birlikte istihdam sinyallerine giderek daha hassas hale geliyor.

Altının tepkisi ise daha belirgin oldu. Beş gün üst üste yükselişin ardından kısa bir geri çekilme yaşandıktan sonra, spot fiyatlar yumuşayan dolar ve gevşek politika beklentileriyle tekrar ons başına yaklaşık 4.311$’a yükseldi, ardından tekrar hafifçe geriledi.

KCM Trade baş piyasa analisti Tim Waterer, zayıf dolar performansının altını “öne çıkardığını” ve piyasaların Fed’in gelecekteki faiz indirimlerini hafife alıp almadığını sorguladığını belirtti.

ABD hisse senedi vadeli işlemleri ise haftanın başında, yatırımcıların gecikmiş Kasım istihdam raporu öncesinde yeni risk almaktan kaçınmasıyla fazla değişmedi. S&P 500 ve Nasdaq’a bağlı vadeli işlemler, Pazartesi günkü kayıpların ardından hafifçe yükselirken, Dow yatay seyretti ve bu da kararlılıktan çok temkinli bir duruşa işaret etti.

Teknoloji hisseleri, Oracle ve Broadcom gibi şirketlerden gelen zayıf kazançların ardından AI değerlemelerine ilişkin endişelerin sürmesiyle önceki seansta düşüşe öncülük etti. Ancak bu endişeler, dikkatlerin makro risklere kaymasıyla geri planda kaldı. Kasım ayı tarım dışı istihdam raporunun yaklaşık 50.000 kişilik sınırlı bir artış ve %4,4 işsizlik oranı göstermesi bekleniyor; bu rakamlar, Fed’in 2026’da duraklayıp duraklamayacağı veya gevşemeyi hızlandırıp hızlandırmayacağına dair beklentileri şekillendirebilir.

Kripto piyasaları ise farklı bir yol izledi. Bitcoin ve büyük altcoin’ler, yatırımcıların veriler öncesinde kaldıraçlarını azaltmasıyla geriledi ve 24 saat içinde 470 milyon dolardan fazla tasfiyeye yol açtı. Ancak geçmiş, işgücü zayıflığı politika beklentilerini yeniden şekillendirdiğinde, likiditeye duyarlı varlıkların genellikle, bazen de keskin şekilde toparlandığını gösteriyor.

Uzman görüşü

İleriye bakıldığında, analistler istihdam verileri etrafında asimetrik riskler görüyor. ANZ, istihdamın zayıf çıkması halinde altın için yukarı yönlü risklere dikkat çekiyor ve faiz indirimleri beklenenden önce gelirse fiyatların gelecek yıl ons başına 5.000$’ı test edebileceğini öne sürüyor.

Daha geniş zorluk ise yorumlamada yatıyor. Bu haftaki istihdam raporu, gecikmiş perakende satışlar, TÜFE, PCE enflasyonu ve konut verileriyle birlikte dar bir zaman dilimine sıkışıyor. Piyasalar yalnızca rakamların kendisine değil, aynı zamanda ne kadar tutarlı şekilde yavaşlayan bir ekonomiye işaret ettiklerine de tepki verecek. İstihdam verileri tek başına netlik sağlamayabilir, ancak yine de beklentilerin yeniden şekillenmesini tetikleyebilir.

Öne çıkan sonuç

ABD istihdam verileri, büyüme endişeleri ile politika beklentilerinin çarpıştığı baskı noktası haline geldi. Daha yumuşak bir işgücü tablosu, faiz indirimleri için gerekçeyi güçlendirir, doları zayıflatırken altın ve likidite odaklı varlıkları destekler. Volatilite, birden fazla gecikmiş verinin aynı anda açıklanmasıyla muhtemel. Yatırımcılar yalnızca manşet rakamları değil, aynı zamanda bu rakamların Fed’in 2026’ya girerken anlatısını ne kadar kesin şekilde yeniden şekillendirdiğini de izlemeli.

Altın teknik görünümü

Altın, keskin yükselişinin ardından yapıcı ancak konsolidasyon aşamasında kalmaya devam ediyor; fiyat, kâr realizasyonunun ortaya çıkmasıyla 4.365 ABD$ direncinin hemen altında duraksıyor. Momentum göstergeleri, bir geri dönüşten ziyade bir soğuma işaret ediyor: RSI hafifçe 70’in altına gerileyerek aşırı alım koşullarının giderildiğini gösteriyor, MACD ise pozitif bölgede kalmaya devam ediyor ve yataylaşan histogram, yukarı yönlü momentumun yavaşladığını, ancak zayıflığın belirgin olmadığını gösteriyor.

Fiyat 4.035 ABD$ destek bölgesinin üzerinde kaldığı sürece, genel yükseliş yapısı korunuyor. 4.365 ABD$’ın üzerinde kararlı bir kırılma, muhtemelen trend momentumunu yeniden ateşleyecektir; ana desteğin korunamaması ise 3.935 ABD$’a doğru daha derin bir tasfiyeye yol açabilir.

Belirtilen performans rakamları, gelecekteki performans için bir garanti değildir.