Sind die US-Arbeitsmarktdaten der Auslöser, auf den die Märkte warten?

Die Märkte verhalten sich, als stünden sie auf einer Verwerfungslinie, und die US-Arbeitsmarktdaten könnten bestimmen, in welche Richtung sich der Boden verschiebt. Der Dollar ist auf ein Zweimonatstief gefallen, Gold bewegt sich nach einer Rally von 64 % in diesem Jahr nahe an Rekordhöhen, und Bitcoin wird zunehmend wie ein Liquiditätswert gehandelt, statt als spekulativer Ausreißer.

Die verzögerten US-Arbeitsmarktberichte für Oktober und November erscheinen zu einem Zeitpunkt, an dem sich Investoren nicht mehr fragen, ob das Wachstum nachlässt, sondern wie schnell die Politik reagieren wird. Da die Terminmärkte auf Zinssenkungen Anfang 2026 setzen, könnten die Arbeitsmarktdaten der Auslöser sein, der die Märkte – und die Federal Reserve – dazu zwingt, sich dieser Realität zu stellen.

Was treibt den Fokus auf die US-Arbeitsmarktdaten?

Die ungewöhnliche Bedeutung der Arbeitsmarktdaten dieser Woche ergibt sich eher aus dem Zeitpunkt und dem Kontext als aus den Zahlen selbst. Die Berichte decken einen Zeitraum ab, der durch den längsten Regierungsstillstand in der US-Geschichte gestört wurde, was zu Verzögerungen bei den Veröffentlichungen und dem Wegfall mehrerer bekannter Datenpunkte führte.

Auch ohne vollständige Arbeitslosenstatistik bieten die Zahlen den bislang klarsten Einblick, wie widerstandsfähig der Arbeitsmarkt war, als die politische Unsicherheit ihren Höhepunkt erreichte.

Das ist wichtig, weil die Fed ihre geldpolitische Ausrichtung laut Analysten nun stark auf die Beschäftigung stützt. Die Inflation hat sich uneinheitlich abgekühlt, und die Verantwortlichen haben signalisiert, dass weitere Fortschritte davon abhängen, dass die Nachfrage nachlässt, ohne einen starken Anstieg der Arbeitslosigkeit auszulösen.

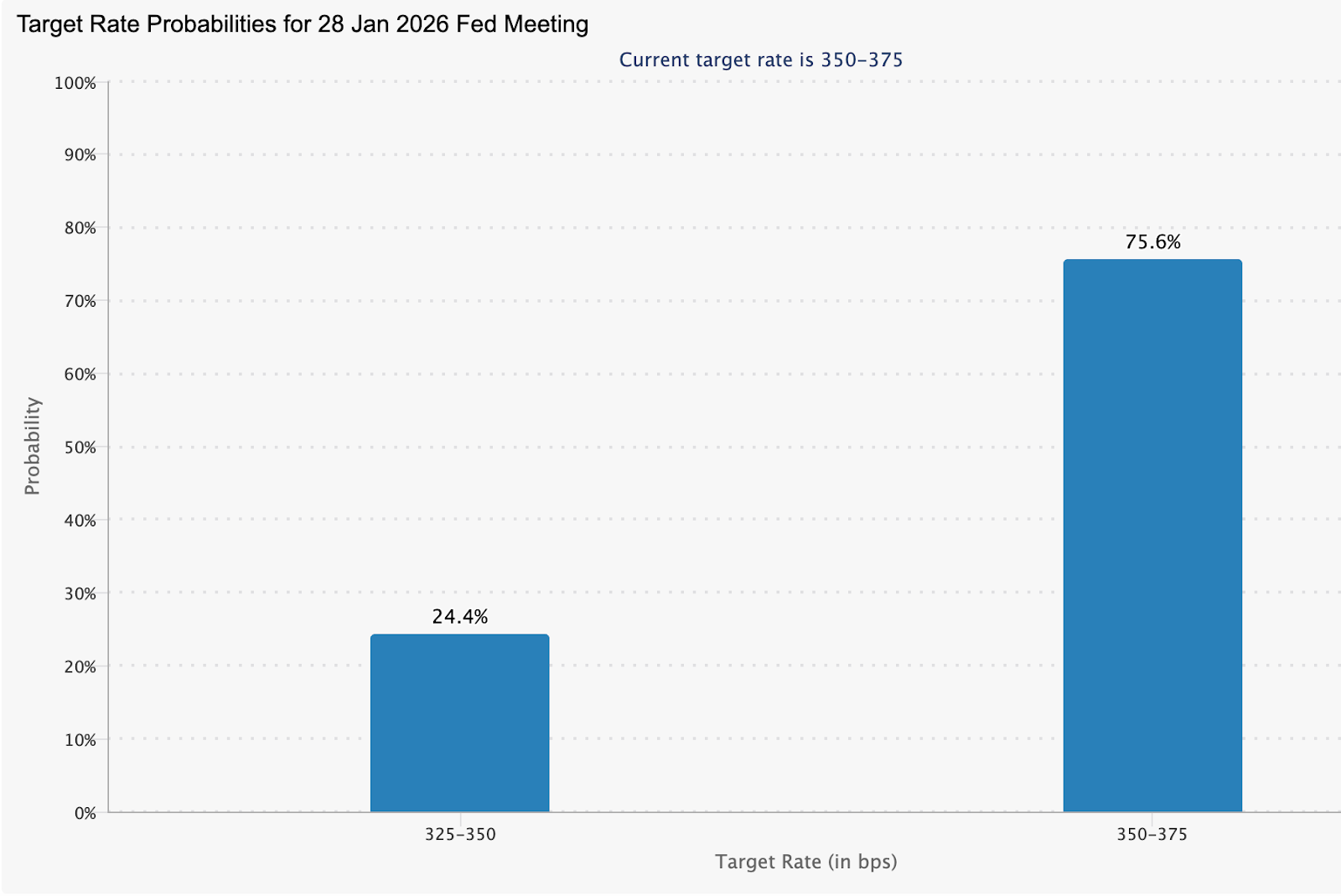

Fed Funds Futures spiegeln diese Spannung wider: Die Märkte preisen eine Wahrscheinlichkeit von 75,6 % für einen Zinsstopp im Januar ein, während sie leise Erwartungen an Zinssenkungen aufbauen, falls sich die Arbeitsmarktbedingungen weiter verschlechtern.

Warum das wichtig ist

Laut Analysten stehen Arbeitsmarktdaten am Schnittpunkt von Wachstum, Inflation und finanzieller Stabilität. Starke Neueinstellungen geben der Fed Spielraum, die Zinsen restriktiv zu halten, während Anzeichen von Schwäche das Risiko offenlegen, wie schmal der Grat geworden ist. Paul Mackel, globaler Leiter der FX-Analyse bei HSBC, sagte, die verzögerten Berichte würden helfen, „Klarheit darüber zu schaffen, wie sich die US-Beschäftigungsbedingungen während des Shutdowns entwickelt haben“, und fügte hinzu, dass der Dollar anfällig bleibt, falls die Daten enttäuschen.

Für die politischen Entscheidungsträger geht es um mehr als nur die Märkte. Fed-Gouverneur Stephen Miran argumentierte kürzlich, dass die aktuellen Inflationswerte den zugrunde liegenden Druck überschätzen und die Preisdynamik näher am 2 %-Ziel liege, als die Schlagzeilen vermuten lassen.

Experten zufolge bestätigen die Arbeitsmarktdaten, dass die Arbeitskräftenachfrage nachlässt, was das Argument für Geduld schwächt, selbst wenn die Inflation noch nicht vollständig abgeklungen ist.

Auswirkungen auf Märkte, Vermögenswerte und Verbraucher

Der Dollar spiegelt diese Unsicherheit bereits wider. Der US-Dollar-Index fiel im frühen asiatischen Handel auf etwa 98,26, während der Greenback gegenüber dem Yen auf 155,07 nachgab, da sich Händler vor den Daten positionierten. Die Devisenmärkte reagieren zunehmend sensibel auf Arbeitsmarktsignale, da sich die Zinsdifferenzen verringern.

Die Reaktion von Gold war noch ausgeprägter. Nach einer kurzen Korrektur nach fünf aufeinanderfolgenden Tagen mit Gewinnen stiegen die Spotpreise wieder auf etwa 4.311 $ pro Unze, gestützt durch einen schwächeren Dollar und Erwartungen an eine lockerere Geldpolitik, bevor es erneut zu einer leichten Korrektur kam.

Tim Waterer, Chefmarktanalyst bei KCM Trade, merkte an, dass die verhaltene Dollar-Entwicklung Gold „auf dem Vormarsch“ hält, da die Märkte hinterfragen, ob die Fed künftige Zinssenkungen unterschätzt.

US-Aktienfutures hingegen bewegten sich zu Wochenbeginn kaum, da Investoren vor dem verzögerten Arbeitsmarktbericht für November neue Risiken mieden. Futures auf den S&P 500 und Nasdaq legten nach den Verlusten vom Montag leicht zu, während der Dow nahezu unverändert blieb – ein Zeichen für Vorsicht statt Überzeugung.

Technologiewerte führten den Rückgang in der vorherigen Sitzung an, da Bedenken hinsichtlich KI-Bewertungen nach schwachen Ergebnissen von Unternehmen wie Oracle und Broadcom anhielten. Diese Sorgen sind jedoch in den Hintergrund getreten, da sich die Aufmerksamkeit auf makroökonomische Risiken verlagert. Der Arbeitsmarktbericht für November außerhalb der Landwirtschaft dürfte einen verhaltenen Zuwachs von rund 50.000 Stellen zeigen, bei einer Arbeitslosenquote von 4,4 % – Zahlen, die die Erwartungen beeinflussen könnten, ob die Fed 2026 pausiert oder die Lockerung beschleunigt.

Die Kryptomärkte haben einen anderen Weg eingeschlagen. Bitcoin und große Altcoins gaben nach, da Händler vor den Daten ihre Hebelpositionen reduzierten, was innerhalb von 24 Stunden zu Liquidationen von mehr als 470 Millionen US-Dollar führte. Die Geschichte zeigt jedoch, dass sich liquiditätssensitive Vermögenswerte oft – manchmal deutlich – erholen, sobald Arbeitsmarktschwäche die Zinserwartungen neu ausrichtet.

Expertenausblick

Mit Blick nach vorn sehen Analysten asymmetrische Risiken rund um die Arbeitsmarktdaten. ANZ hat für Gold Aufwärtsrisiken ausgemacht, falls sich der Arbeitsmarkt als Schwachstelle erweist, und prognostiziert, dass die Preise im nächsten Jahr die Marke von 5.000 $ pro Unze testen könnten, sollten Zinssenkungen früher als erwartet kommen.

Die größere Herausforderung ist die Interpretation. Der Arbeitsmarktbericht dieser Woche erscheint zusammen mit verzögerten Einzelhandelsumsätzen, CPI, PCE-Inflation und Immobiliendaten – alles komprimiert in ein enges Zeitfenster. Die Märkte werden voraussichtlich nicht nur auf die Zahlen selbst reagieren, sondern darauf, wie konsequent sie auf eine Abschwächung der Wirtschaft hindeuten. Die Arbeitsmarktdaten liefern möglicherweise nicht allein Klarheit, könnten aber dennoch als Katalysator wirken, der die Erwartungen neu ausrichtet.

Wichtigste Erkenntnis

Die US-Arbeitsmarktdaten sind zum Druckpunkt geworden, an dem sich Sorgen um Wachstum und Zinserwartungen bündeln. Ein schwächeres Arbeitsmarktbild würde das Argument für Zinssenkungen stärken, den Dollar schwächen und Gold sowie liquiditätsgetriebene Vermögenswerte stützen. Volatilität ist wahrscheinlich, da mehrere verzögerte Veröffentlichungen gleichzeitig erscheinen. Investoren sollten nicht nur auf die Schlagzeilen achten, sondern darauf, wie deutlich sie die Fed-Erwartungen für 2026 neu formen.

Gold: Technische Einblicke

Gold befindet sich nach seiner starken Rally weiterhin in einer konstruktiven, aber konsolidierenden Phase, wobei der Preis knapp unter dem Widerstand bei 4.365 US-Dollar ins Stocken gerät, da Gewinnmitnahmen einsetzen. Momentum-Indikatoren deuten eher auf eine Abkühlung als auf eine Umkehr hin: Der RSI ist leicht unter 70 gefallen, was darauf hindeutet, dass überkaufte Bedingungen abgebaut werden, während der MACD weiterhin klar im positiven Bereich bleibt und ein abflachendes Histogramm auf eine nachlassende Aufwärtsdynamik statt auf echte Schwäche hindeutet.

Solange der Preis über der Unterstützungszone von 4.035 US-Dollar bleibt, bleibt die übergeordnete bullische Struktur intakt. Ein klarer Ausbruch über 4.365 US-Dollar dürfte den Trend erneut befeuern, während ein Bruch der wichtigen Unterstützung eine tiefere Liquidation in Richtung 3.935 US-Dollar auslösen könnte.

Die angegebenen Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.