Прогноз по нефти: Почему геополитики недостаточно, чтобы поднять цены на нефть

.png)

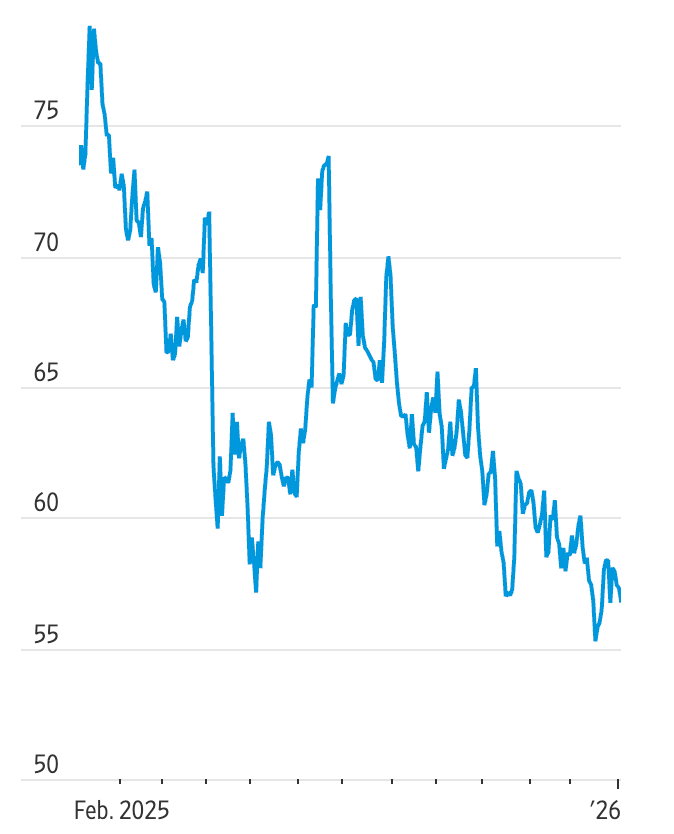

Раньше геополитические потрясения резко поднимали цены на нефть, но аналитики утверждают, что этот сценарий больше не работает сам по себе. Несмотря на драматичное отстранение президента Венесуэлы Николаса Мадуро и обещание президента Дональда Трампа вернуть американские нефтяные компании в страну, цены на нефть практически не отреагировали. Американский эталонный сорт нефти держался около $57 за баррель, а Brent торговалась чуть выше $60 — уровни, близкие к пятилетним минимумам.

По мнению аналитиков, объяснение кроется в структуре рынка, а не в политике. Мировое предложение остается избыточным, рост спроса сдержан, а свободные мощности в других регионах способны компенсировать перебои. Пока этот баланс не изменится, геополитические события могут попадать в заголовки, но им сложно обеспечить устойчивый рост цен на нефть.

Что влияет на цены на нефть?

Главным фактором, формирующим прогноз по нефти, является избыток предложения. Глобальный рынок уже сталкивается с переизбытком баррелей, поскольку OPEC+ сохраняет стабильный уровень добычи, а страны вне OPEC, во главе с США, продолжают добывать нефть на рекордных или близких к ним уровнях. В прошлом году цены на нефть в США снизились примерно на 20%, что подчеркивает устойчивость предложения на фоне снижения потребления.

Политические перемены в Венесуэле добавляют неопределенности, но не вызывают немедленного дефицита. Сейчас страна производит примерно 800 000 – 1,1 миллиона баррелей в сутки, что значительно ниже пиковых значений конца 1990-х годов — более 3,5 миллиона баррелей в сутки. Даже самые оптимистичные сценарии предполагают медленное восстановление, требующее многолетних инвестиций и стабильного управления до возвращения значимых объемов на мировой рынок.

Почему это важно

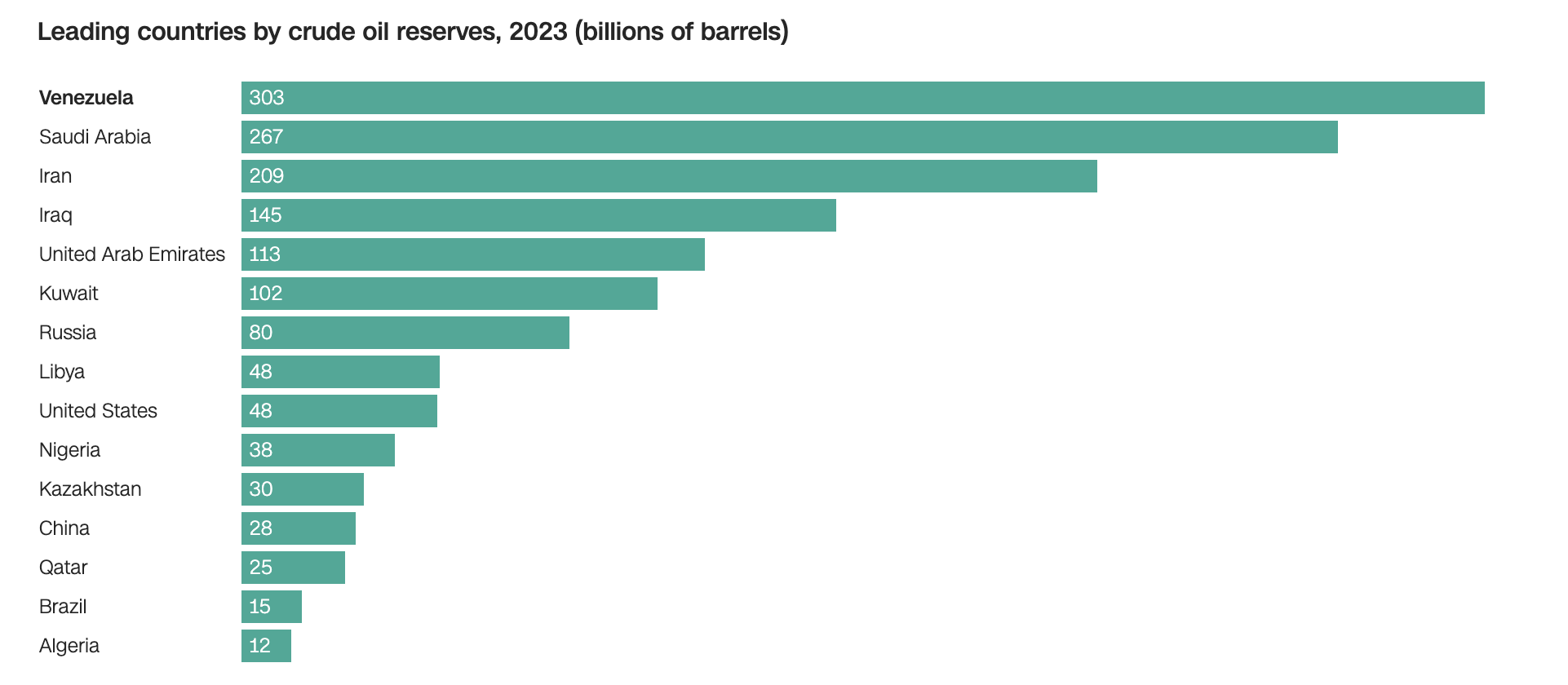

Для трейдеров и политиков решающее значение имеет время. Рынки нефти оценивают то, что может быть поставлено сейчас, а не то, что может быть произведено через пять лет. Хотя Венесуэла обладает крупнейшими в мире доказанными запасами нефти — 303 миллиарда баррелей, эти запасы остаются ограниченными из-за изношенной инфраструктуры, санкций и политических рисков.

Глава отдела исследований по нефти в Goldman Sachs Деан Стрейвен охарактеризовал влияние отстранения Мадуро как неоднозначное в краткосрочной перспективе. Смягчение санкций может со временем привести к увеличению добычи, но краткосрочные перебои по-прежнему возможны, а восстановление, скорее всего, будет постепенным. Тем временем избыточное предложение продолжает определять процесс формирования цен.

Влияние на рынок нефти

Практическое следствие — это скорее потолок для цен, чем пол. Аналитики оценивают, что даже полная отмена санкций может вернуть на рынок лишь несколько сотен тысяч баррелей в сутки в течение первого года, при условии упорядоченного перехода власти. Этот прирост легко компенсируется маржинальным ростом предложения в других регионах.

Эта динамика объясняет, почему Brent ненадолго опускалась ниже $61, прежде чем стабилизироваться, и почему волатильность остается сдержанной. Как отмечают в Capital Economics, любые перебои в Венесуэле могут быть компенсированы свободными мощностями, особенно учитывая, что OPEC+ вряд ли будет агрессивно сокращать предложение, пока рост спроса остается неопределенным.

Прогноз экспертов

В перспективе аналитики в основном ожидают, что нефть останется в диапазоне с рисками снижения. В Capital Economics прогнозируют, что цены на нефть будут снижаться к $50 за баррель в течение следующего года, поскольку рост мирового предложения продолжает опережать спрос. Успешное восстановление Венесуэлы лишь усилит эту тенденцию, а не изменит ее.

Ключевая неопределенность — это реализация. Руководители отрасли оценивают, что восстановление нефтяного сектора Венесуэлы обойдется примерно в $10 миллиардов в год, и только стабильная политическая обстановка позволит привлечь эти инвестиции. Пока инвесторы не увидят убедительных реформ и долгосрочного снятия санкций, венесуэльская нефть останется долгосрочной историей на рынке, ориентированном на краткосрочные балансы.

Главный вывод

Геополитическая драма больше не гарантирует роста цен на нефть. При избыточном мировом предложении и перспективах восстановления добычи в Венесуэле только через несколько лет фундаментальные факторы продолжают ограничивать потенциал роста цен на нефть. Пока спрос не усилится или производители не сократят предложение более решительно, аналитики ожидают, что нефть останется под давлением. Трейдерам стоит следить за санкционной политикой, дисциплиной OPEC и данными по добыче в США в поисках следующего решающего сигнала.

Технический прогноз по нефти

Американская нефть остается под давлением в краткосрочной перспективе, поскольку цена не может закрепиться выше зоны сопротивления 57.47–58.40, что сохраняет общий нисходящий уклон. Недавние попытки стабилизации сопровождались новым давлением продавцов, и сейчас цена держится чуть выше области 56.40, где поддержка на уровне 55.37 выступает ключевым ориентиром для дальнейшего снижения.

Индикаторы импульса подтверждают осторожный прогноз: RSI опустился ниже средней линии, сигнализируя о снижении бычьего импульса, а цена продолжает торговаться ниже ключевого кластера сопротивления. Bollinger Bands указывают на сохранение высокой волатильности, но без явного направления движения.

Устойчивое пробитие ниже 55.37 может открыть путь к дальнейшим распродажам, вызванным ликвидацией, тогда как для восстановления потребуется решительный возврат выше 58.40, чтобы изменить краткосрочный уклон.

Приведённые показатели доходности не гарантируют будущих результатов.

Прогнозируемые показатели доходности являются лишь оценками и не могут служить надежным индикатором будущих результатов.