Triển vọng dầu mỏ: Tại sao địa chính trị không đủ để nâng giá dầu thô

.png)

Những cú sốc địa chính trị từng khiến giá dầu tăng vọt, nhưng các nhà phân tích cho rằng kịch bản đó không còn phát huy tác dụng nếu chỉ dựa vào yếu tố này. Bất chấp việc Tổng thống Venezuela Nicolás Maduro bị phế truất một cách kịch tính và cam kết của Tổng thống Donald Trump về việc đưa các tập đoàn dầu khí Mỹ trở lại nước này, giá dầu thô hầu như không phản ứng. Giá dầu chuẩn của Mỹ dao động quanh mức 57 USD/thùng, trong khi Brent chỉ nhỉnh hơn 60 USD, các mức gần với đáy 5 năm.

Theo các nhà phân tích, nguyên nhân nằm ở cấu trúc thị trường chứ không phải chính trị. Nguồn cung toàn cầu vẫn dồi dào, tăng trưởng nhu cầu yếu, và công suất dự phòng ở nơi khác có thể hấp thụ các gián đoạn. Cho đến khi cán cân này thay đổi, các sự kiện địa chính trị có thể tạo ra tiêu đề báo chí, nhưng khó tạo ra đà tăng bền vững cho giá dầu thô.

Điều gì đang chi phối giá dầu?

Yếu tố chủ đạo định hình triển vọng giá dầu là tình trạng dư cung. Thị trường toàn cầu hiện đang phải đối mặt với lượng dầu dư thừa khi OPEC+ giữ sản lượng ổn định và các nhà sản xuất ngoài OPEC, dẫn đầu là Hoa Kỳ, tiếp tục bơm dầu ở mức kỷ lục hoặc gần kỷ lục. Giá dầu thô Mỹ đã giảm khoảng 20% trong năm ngoái, cho thấy nguồn cung vẫn bền bỉ bất chấp xu hướng tiêu thụ yếu hơn.

Biến động chính trị tại Venezuela làm tăng sự bất định, nhưng không gây ra tình trạng khan hiếm ngay lập tức. Hiện tại, nước này sản xuất khoảng 800.000 đến 1,1 triệu thùng/ngày, giảm mạnh so với hơn 3,5 triệu thùng/ngày vào cuối những năm 1990. Ngay cả trong các kịch bản lạc quan, quá trình phục hồi cũng sẽ diễn ra chậm, đòi hỏi nhiều năm đầu tư và môi trường chính trị ổn định trước khi sản lượng đáng kể quay trở lại thị trường toàn cầu.

Tại sao điều này quan trọng

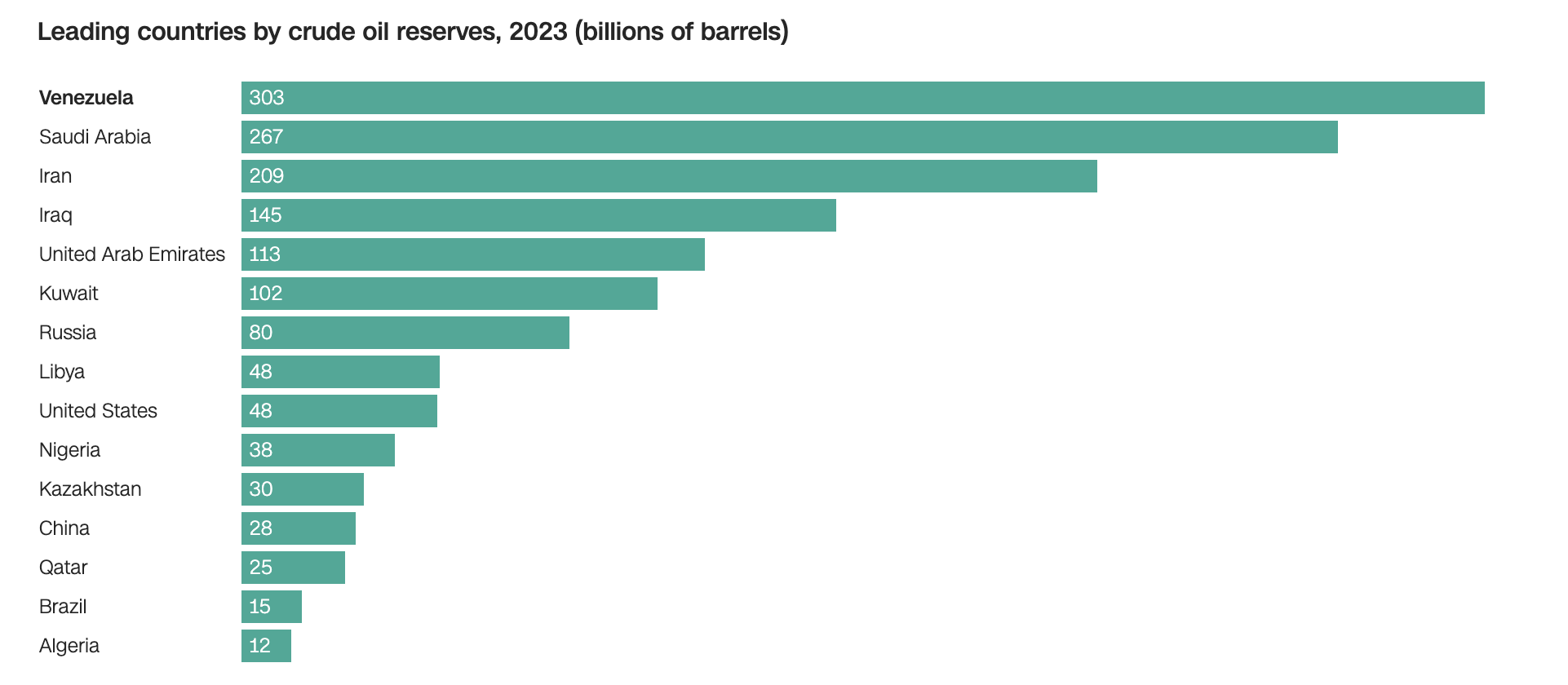

Đối với các nhà giao dịch và nhà hoạch định chính sách, thời điểm là yếu tố then chốt. Thị trường dầu mỏ định giá dựa trên những gì có thể giao ngay, không phải những gì có thể sản xuất trong 5 năm tới. Dù Venezuela sở hữu trữ lượng dầu thô đã được chứng minh lớn nhất thế giới với 303 tỷ thùng, nhưng các trữ lượng này vẫn bị hạn chế bởi cơ sở hạ tầng xuống cấp, các lệnh trừng phạt và rủi ro chính trị.

Trưởng bộ phận nghiên cứu dầu mỏ của Goldman Sachs, Daan Struyven, mô tả tác động của việc Maduro bị phế truất là mơ hồ trong ngắn hạn. Việc nới lỏng trừng phạt có thể cuối cùng sẽ dẫn đến sản lượng tăng, nhưng các gián đoạn ngắn hạn vẫn có thể xảy ra và bất kỳ sự phục hồi nào cũng có khả năng diễn ra từ từ. Trong lúc này, tình trạng dư cung tiếp tục chi phối quá trình hình thành giá.

Tác động đến thị trường dầu mỏ

Hệ quả thực tế là giá dầu bị giới hạn ở phía trên thay vì được hỗ trợ ở phía dưới. Các nhà phân tích ước tính ngay cả khi được dỡ bỏ hoàn toàn các lệnh trừng phạt, Venezuela cũng chỉ có thể tăng thêm vài trăm nghìn thùng/ngày trong năm đầu tiên, với điều kiện quá trình chuyển giao quyền lực diễn ra suôn sẻ. Mức tăng này dễ dàng bị bù đắp bởi tăng trưởng nguồn cung ở các nơi khác.

Động lực này lý giải vì sao Brent từng giảm xuống dưới 61 USD trước khi ổn định trở lại và vì sao biến động giá vẫn được kiểm soát. Như Capital Economics nhận định, bất kỳ gián đoạn nào từ Venezuela đều có thể được hấp thụ nhờ công suất dự phòng, đặc biệt khi OPEC+ khó có khả năng siết chặt nguồn cung mạnh tay trong bối cảnh tăng trưởng nhu cầu còn bất định.

Triển vọng chuyên gia

Nhìn về phía trước, phần lớn các nhà phân tích dự báo giá dầu sẽ tiếp tục dao động trong biên độ hẹp với rủi ro giảm giá. Capital Economics dự báo giá dầu thô sẽ trượt về mức 50 USD/thùng trong năm tới khi tăng trưởng nguồn cung toàn cầu tiếp tục vượt nhu cầu. Một kịch bản phục hồi thành công của Venezuela sẽ càng củng cố xu hướng này thay vì đảo ngược nó.

Yếu tố bất định then chốt là khâu thực thi. Các lãnh đạo ngành ước tính cần khoảng 10 tỷ USD mỗi năm để phục hồi ngành dầu mỏ Venezuela, và chỉ một môi trường chính trị ổn định mới có thể thu hút được nguồn vốn này. Cho đến khi các nhà đầu tư nhìn thấy cải cách đáng tin cậy và việc dỡ bỏ trừng phạt lâu dài, dầu mỏ Venezuela vẫn là câu chuyện dài hạn trong một thị trường tập trung vào cán cân ngắn hạn.

Điểm mấu chốt

Những kịch tính địa chính trị không còn đảm bảo giá dầu tăng. Khi nguồn cung toàn cầu dồi dào và sản lượng Venezuela còn nhiều năm nữa mới có thể phục hồi đáng kể, các yếu tố cơ bản tiếp tục giới hạn đà tăng của dầu thô. Cho đến khi nhu cầu mạnh lên hoặc các nhà sản xuất cắt giảm nguồn cung quyết liệt hơn, các nhà phân tích dự báo giá dầu sẽ tiếp tục chịu áp lực. Nhà giao dịch nên theo dõi chính sách trừng phạt, kỷ luật OPEC và dữ liệu sản xuất của Mỹ để nhận diện tín hiệu quyết định tiếp theo.

Phân tích kỹ thuật dầu mỏ

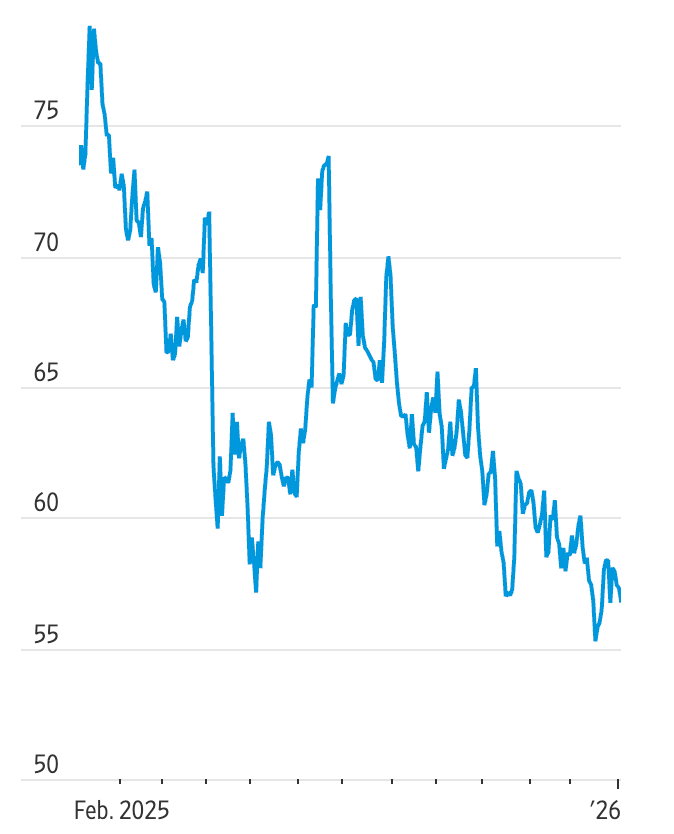

Dầu Mỹ tiếp tục chịu áp lực ngắn hạn khi giá vật lộn để vượt qua vùng kháng cự 57,47–58,40, khiến cấu trúc tổng thể vẫn nghiêng về xu hướng giảm. Những nỗ lực ổn định gần đây đều gặp phải áp lực bán mới, và giá hiện đang dao động ngay trên vùng 56,40, với hỗ trợ 55,37 đóng vai trò là điểm xoay chiều quan trọng ở phía giảm.

Các chỉ báo động lượng củng cố quan điểm thận trọng này: RSI đã giảm xuống dưới đường trung bình, báo hiệu động lượng tăng yếu đi, trong khi giá vẫn giao dịch dưới cụm kháng cự chính. Bollinger Bands cho thấy biến động vẫn ở mức cao, nhưng chưa có tín hiệu rõ ràng về hướng đi.

Nếu giá phá vỡ bền vững dưới 55,37, có thể mở ra đợt bán tháo sâu hơn do thanh lý, trong khi bất kỳ sự phục hồi nào cũng cần một cú bứt phá rõ ràng trở lại trên 58,40 để thay đổi xu hướng ngắn hạn.

Các số liệu hiệu suất được trích dẫn không phải là sự đảm bảo cho hiệu suất trong tương lai.

Các số liệu hiệu suất trong tương lai chỉ là ước tính và có thể không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai.