Son ralli sonrası altınla ilgili ne bekleniyor

.jpeg)

Feragatname: Bu içerik, ABÜ sakinleri için değildir.

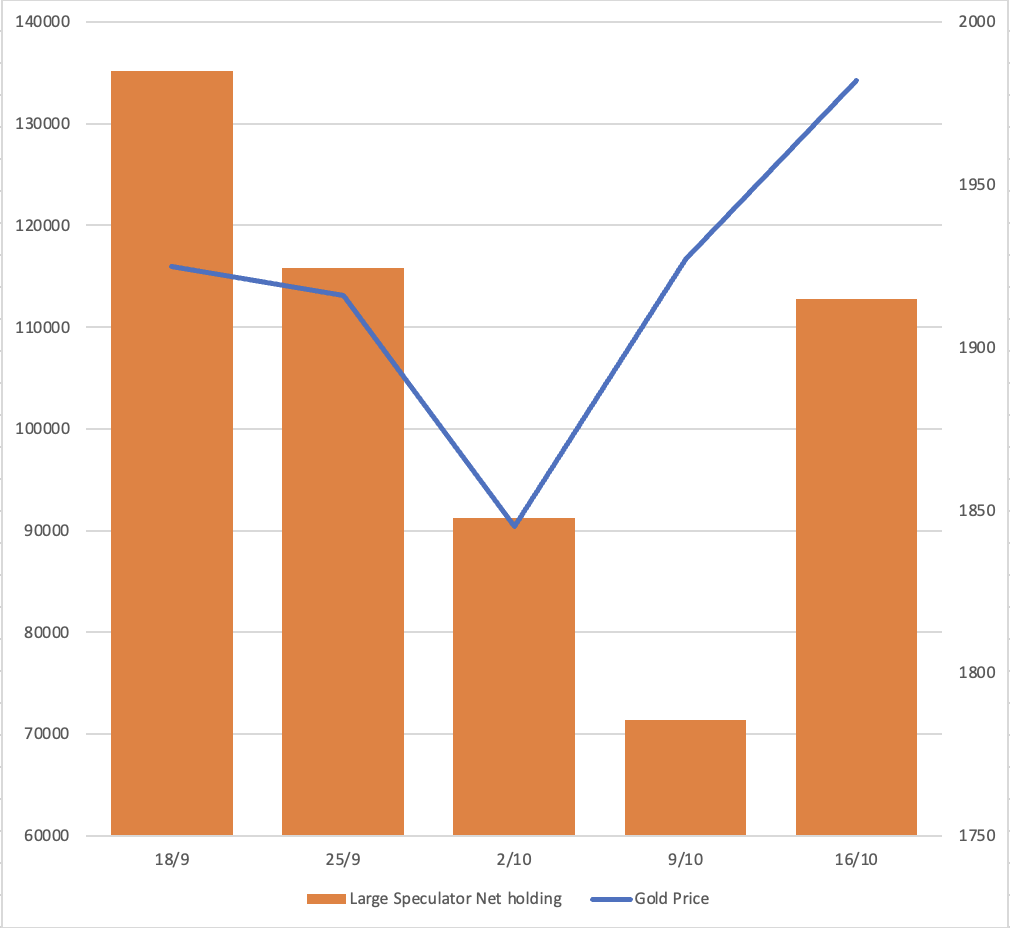

Son dönemdeki İsrail-Hamas çatışması, büyük ölçüde kısa pozisyon kapama ile tetiklenen bir altın rallisi başlattı. Şu anki soru, bu rallinin sürdürülebilir olup olmayacağıdır.

İsrail-Hamas Savaşı'ndan önce, COT (Tüccar Taahhütleri) Raporu, büyük spekülatörlerin altın vadeli işlemler pazarında kısa pozisyonlar aldığını gösteriyordu. Ancak, çatışmanın ardından, yalnızca iki hafta içerisinde bu kısa pozisyonlar büyük ölçüde kapatıldı ve uzun pozisyonlarda modest bir artış görüldü. Altın fiyatına ne kadar risk primi eklendiğini değerlendirmek zordur. Devam eden durumun belirsizliği göz önüne alındığında, kısa vadeli spekülatörlerin temkinli kalması ve altın satışı yapmaktan kaçınması muhtemeldir.

Emtia Vadeli İşlemler Komisyonu'nun (CFTC) COT raporundan büyük spekülatör net pozisyonları

Altın güvenli liman emtia olarak

Altın genellikle güvenli bir varlık olarak kabul edilir; ancak, 10 Mart 2022'de yayınlanan ABN Amro raporuna göre, altının güvenli liman statüsünün güvenilirliği tutarsızdır. Bazen güvenli bir yatırım gibi davranır ve diğer zamanlarda riskli bir varlık özellikleri sergiler.

Tarihsel olaylara 2001'deki 11 Eylül terör saldırısı, 2014'teki Kırım savaşı ve 2022'deki Rusya-Ukrayna çatışması gibi baktığımızda, altın piyasası sırasıyla %6,5, %11 ve %11'lik dikkat çekici artışlar yaşadı. Şu anda, İsrail-Hamas çatışması ileri bir aşamaya ulaştı, İsrail henüz kara birliklerini konuşlandırmadı. Ayrıca, eğer diğer ülkeler bu çatışmaya dahil olursa, altın piyasası zaten %7,5 değer artışı gördü. Daha fazla tırmanma durumunda, altının ek artışlar yaşama olasılığı belirgin bir ihtimaldir.

Soru ortaya çıkıyor: Talep tarafı dinamikleri, altın piyasasının yönünü şekillendirmede belirgin bir rol oynadı mı?

Altın arzı nispeten istikrarlı kalıyor ve çeyrek dönemlerde yaklaşık 1.100 ile 1.250 ton arasında bir aralıkta devam ediyor. Altın fiyatını belirleyen unsurlar arasında öncelikle talep tarafı, özellikle de yatırım talebi yer alıyor.

Altın ETF'leri, altın arzı ve talebi dengesini korumada kritik bir rol oynar. ETF'lerden fon çıkışı olduğunda, genellikle altın fiyatlarının düşmesini tetikler.

Yukarıdaki grafiğe baktığımızda, altının ETF akışlarının olduğu dönemlerde daha güçlü bir performans sergilediği aşikar. Çin Merkez Bankası, Türk Merkez Bankası ve bu yıl Çin'deki bireyler gibi varlıklardan altın alımlarına yönelik raporlar duymamıza rağmen, 29 Eylül itibarıyla, ETF'den hâlâ bir net çıkış bulunmaktadır. Asya'daki talep, dünyanın geri kalanındaki çıkışları dengelemek için yeterli olmamıştır. Ve altın pek iyi performans göstermedi.

Altın talebini etkileyen unsurlar nelerdir, özellikle de yatırım açısından? Talepleri etkileyen unsurlar güvenli liman avantajı, enflasyona karşı koruma mı yoksa para politikalarının etkisi midir?

- Güvenli liman

Daha önce de belirtildiği gibi, ABN Amro raporları altının güvenli liman özelliklerinin tutarsız olduğunu göstermektedir.

- Enflasyondan korunma

Yukarıdaki grafiğe dayanarak, 2000 ile 2006 yılları arasındaki düşük enflasyon döneminde, altın ABD TÜFE'si ile zayıf bir korelasyon sergileyerek -0,055 korelasyon katsayısı gösterdi. Benzer şekilde, 2007 ile 2023 yılları arasında altın enflasyon ile güçlü bir korelasyon sergilemedi ve 0,36 korelasyon katsayısı gösterdi.

Örneğin, 2020'deki en yüksek altın fiyatı olan 2.075 USD ile 2023'teki %2 enflasyon oranını karşılaştırdığımızda, en yüksek altın fiyatı 2.075 USD olarak kalırken, enflasyon %7'yi aşmıştır. Eğer altın, enflasyona karşı etkili bir koruma olsaydı, değerinin 2020 zirvesini aşmasını beklerdik.

- Para politikası

Yukarıdaki grafik, altın ile ABD 3 aylık getiri arasındaki bağlantıyı gösteriyor; 2006'dan bu yana, getiriler düştüğünde altının yükseldiğini gösteren tarihsel bir örüntü ortaya çıkarıyor.

Şu anki soru: Bir dönüm noktasına mı yaklaşıyoruz? Fed, faiz yükseltmelerine devam edecek mi? Eğer piyasa hissiyatı, Fed'in faiz indirim olasılığını hesaba katmaya başlarsa, bu altın rallisinin başlangıcını işaret edebilir.

Atlanta Fed'in modeline göre, 3 aylık getirinin düşmeye başlaması bekleniyor ve en erken tahminin Ocak 2024, en geç ise Haziran 2024'te olması öngörülüyor.

Altın ile JPY ve altın ile GBP arasındaki karşılaştırmalar tüm zamanların en yüksek seviyelerine ulaşmış olsa da, bu durumun altının USD karşısında yeni bir rekor kıracağına dair kesin bir garanti vermemektedir. Ancak, bu durum, altının diğer para birimleri karşısında güçlenmeye devam edeceğini öne sürüyor.

Bazı durumlarda, hem USD hem de altın aynı anda yükselmiştir, aşağıdaki grafikte XAU/USD ve USD/EUR gösterilmiştir. Gölgelendirilmiş alan, hem USD hem de altının eşzamanlı yükseliş gösterdiği dönemleri temsil etmektedir.

Teknik analiz

Grafik deseni: Uzun vadeli altın grafiğinde, bir fincan ve kulp deseni şekilleniyor; fincanın sol tarafı 2011'de oluşmaya başladı. Altının şu anda kulpu oluşturma sürecinde olduğu gözükmekte. Altın, 2.080'lik direnç seviyesini aşmayı başarırsa, daha fazla ralli bekleyebiliriz. Destek seviyesinin yaklaşık 1.800 civarında geleceği bekleniyor.

Yasal Uyarı:

Ticaret risklidir.

Geçmiş performans gelecekteki sonuçların göstergesi değildir. Herhangi bir ticaret kararı vermeden önce kendi araştırmanızı yapmanız önerilir.

Bu blog makalede yer alan bilgiler yalnızca eğitim amaçlıdır ve finansal veya yatırım tavsiyesi olarak tasarlanmamıştır.

.jpeg)