最近上涨后黄金的预期

.jpeg)

免责声明:此内容不适用于欧盟居民。

最近的以色列-哈马斯冲突引发了黄金的上涨,主要是由于空头回补所驱动。 现在的问题是这次上涨是否可持续。

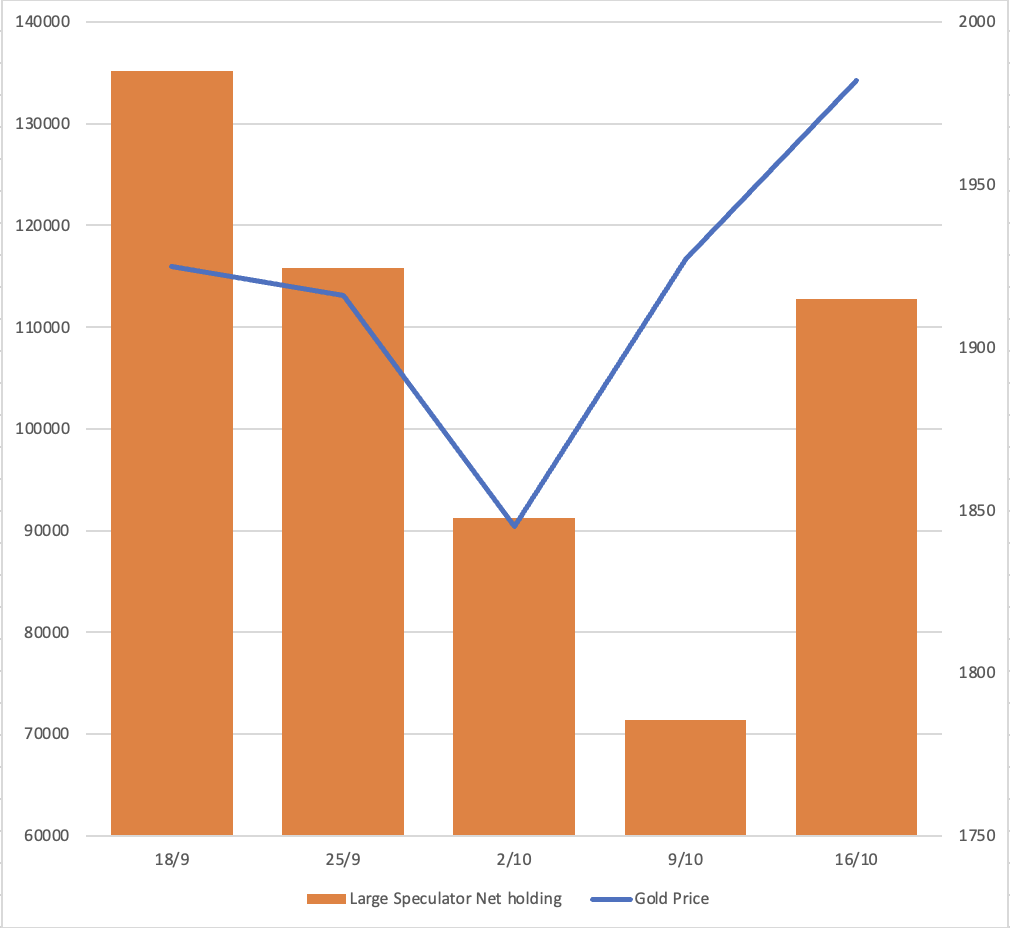

在以色列-哈马斯战争之前,COT (交易者承诺) 报告显示,大型投机者在黄金期货市场上采取了空头头寸。 然而,在冲突之后,仅仅两周,这些空头头寸几乎全部被回补,且多头头寸有了适度增加。 评估黄金价格中涉及多少风险溢价是具有挑战性的。 鉴于当前形势的不确定性,短期投机者可能会保持谨慎,直到形势变得更加明朗再考虑做空黄金。

商品期货交易委员会 (CFTC) 的COT报告显示的主要投机者净持仓

黄金作为避险商品

黄金常被视为避险资产;然而,根据2022年3月10日发布的ABN Amro报告,黄金的避险地位并不稳定。 有时它表现得像一个安全的投资,而其他时候则显现出风险资产的特征。

回顾2001年9/11恐怖袭击、2014年克里米亚战争,以及2022年的俄乌冲突,黄金市场分别经历了6.5%、11%和11%的显著上涨。 目前,以色列-哈马斯冲突已进入高级阶段,以色列尚未部署地面部队。 此外,如果其他国家卷入这一冲突,黄金市场的价值已经增长了7.5%。 在进一步升级的情况下,黄金出现额外上涨的可能性依然存在。

问题出现了:需求侧动态是否在塑造黄金市场的方向中发挥了重要作用?

黄金供应保持相对稳定,季度范围大约在1,100到1,250吨之间。 主要影响黄金价格的是需求侧,特别是投资需求。

黄金ETF在维持黄金供需平衡方面发挥着重要作用。 当ETF出现资金流出时,通常会导致黄金价格下跌。

从上面的图表可以看出,黄金在ETF流入期间表现更强。 尽管我们听说今年包括中国人民银行、土耳其中央银行和中国个人在内的实体购买黄金,但截至9月29日,ETF依然存在净流出。 亚洲的需求不足以抵消其他地区的资金流出。 而且黄金的表现并不好。

哪些因素影响黄金的需求,尤其是在投资方面? 是它作为避险资产的吸引力,还是作为通胀保护的作用,或是货币政策对黄金需求的影响?

- 避险

如前所述,ABN Amro报告指出黄金的避险特征并不一致。

- 通胀对冲

根据上面的图表,在2000年至2006年的通胀低迷期,黄金与美国CPI的相关性较弱,相关系数为-0.055。 同样,在2007年至2023年,黄金与通胀并未表现出强相关性,相关系数为0.36。

例如,当我们比较2020年的黄金价格高峰2,075美元与2023年的2%通胀率时,黄金价格仍然是2,075美元,而通胀已升至超过7%。 如果黄金是有效的通胀对冲工具,我们期望它的价值已经超过2020年的峰值。

- 货币政策

上面的图表显示了黄金与美国三个月收益率之间的联系,揭示了自2006年以来黄金在收益率下降时上涨的历史模式。

现在的问题是:我们是不是在接近一个转折点? 美联储会继续加息吗? 如果市场情绪开始考虑美联储降息的可能性,这可能预示着黄金上涨的开始。

根据亚特兰大联邦储备银行的模型,预计三个月收益率将开始下降,最早的预测在2024年1月,最迟在2024年6月。

尽管黄金与日元的比较以及黄金与英镑的比较都达到了历史新高,但这不一定意味着黄金会在美元上突破新的纪录高位。 然而,这确实表明与其他货币相比,黄金可能会继续增强。

在某些情况下,美元和黄金同时上涨,如下图所示,展示了XAU/USD与USD/EUR的比较。 阴影区域表示美元和黄金同时上涨的时期。

技术分析

图表模式:在长期黄金图表上,正在形成一个杯柄形状的模式,杯的左侧在2011年形成。 黄金似乎目前正在形成柄的过程。 如果黄金成功突破2,080的阻力位,我们可以期待进一步的上涨。 值得注意的是,支撑预期出现在1,800附近。

免责声明:

交易是有风险的。

过去的表现并不代表未来的业绩。 建议在做出任何交易决策之前自己先进行研究。

本博客文章中包含的信息仅供教育用途,不可视为财务或投资建议。

.jpeg)