Что ожидать от золота после недавнего роста

.jpeg)

Отказ от ответственности: Этот контент не предназначен для жителей ЕС.

Недавний конфликт между Израилем и ХАМАС привел к росту цен на золото, в первую очередь, из-за закрытия коротких позиций. Теперь вопрос заключается в том, будет ли этот рост устойчивым.

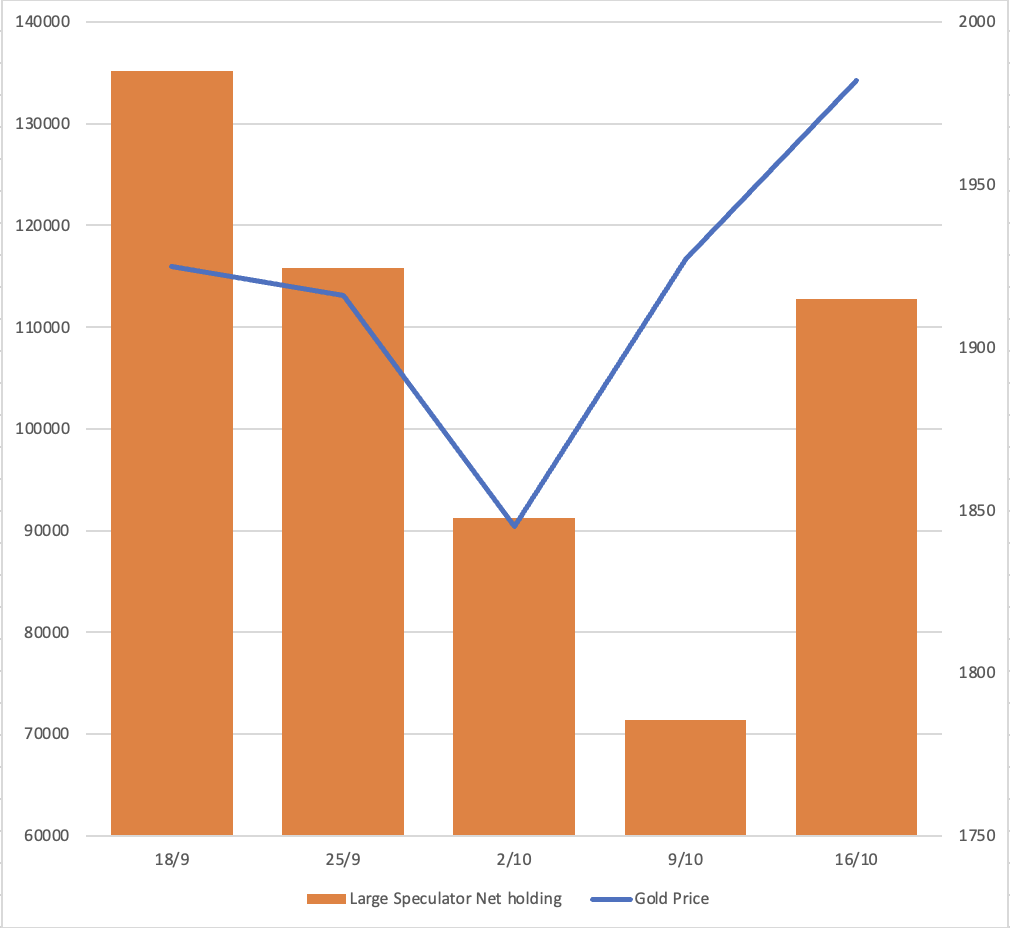

Перед войной Израиля и ХАМАС отчет COT (Обязательства трейдеров) показал, что крупные спекулянты занимали короткие позиции на рынке фьючерсов на золото. Однако после конфликта, всего через две недели, эти короткие позиции в значительной степени были закрыты, и наблюдался скромный рост длинных позиций. Оценить, насколько риск-премия была учтена в цене золота, сложно. Учитывая неопределенность текущей ситуации, краткосрочные спекулянты, вероятно, останутся осторожными и воздержатся от продажи золота до прояснения ситуации.

Чистые позиции крупных спекулянтов из отчета COT Комиссии по торговле товарными фьючерсами (CFTC)

Золото как защитный актив

Золото часто считается активом-убежищем; однако согласно отчету ABN Amro, опубликованному 10 марта 2022 года, надежность статуса золота как защитного актива является непостоянной. Существуют моменты, когда оно ведет себя как безопасное инвестиционное средство, а в другие времена проявляет свойства рискованного актива.

Оценивая исторические события, такие как террористическая атака 11 сентября 2001 года, война в Крыму в 2014 году и конфликт между Россией и Украиной в 2022 году, рынок золота испытал заметные скачки на 6,5%, 11% и 11% соответственно. В настоящее время конфликт между Израилем и ХАМАС достиг своей высокой стадии, при этом Израиль еще не развернул наземные войска. Кроме того, если другие страны окажутся втянутыми в этот конфликт, рынок золота уже увидел увеличение стоимости на 7,5%. В случае дальнейшей эскалации вероятность дополнительного роста цен на золото остается вполне реальной.

Возникает вопрос: сыграли ли динамика спроса значительную роль в формировании направления рынка золота?

Предложение золота остается относительно стабильным, с постоянным квартальным диапазоном от 1 100 до 1 250 тонн. Что в основном влияет на цену золота, так это спрос, особенно инвестиционный.

Золотые ETFs играют ключевую роль в поддержании баланса спроса и предложения на золото. Когда происходит отток средств из ETFs, это часто вызывает падение цен на золото.

Судя по приведенному выше графику, золото демонстрирует более высокие результаты во время притока средств в ETFs. Хотя в этом году поступали сообщения о покупке золота такими, как Центральный банк Китая, Центральный банк Турции и частные лица в Китае, на 29 сентября по-прежнему наблюдается чистый отток из ETFs. Спрос в Азии оказался недостаточным для того, чтобы компенсировать оттоки из остального мира. И золото не показало хороших результатов.

Какие факторы влияют на спрос на золото, особенно в контексте инвестиций? Являются ли его привлекательность как защитного актива, защита от инфляции или влияние денежной политики основными факторами, определяющими спрос на золото?

- Защитный актив

Как упоминалось ранее, отчеты ABN Amro указывают на то, что защитные характеристики золота непостоянны.

- Хеджирование инфляции

Исходя из вышеприведенного графика, в период низкой инфляции с 2000 по 2006 год золото показало слабую корреляцию с индексом потребительских цен (CPI) в США, коэффициент корреляции составил -0,055. Аналогично, в период с 2007 по 2023 год золото не продемонстрировало сильной корреляции с инфляцией, коэффициент корреляции составил 0,36.

Например, когда мы сравниваем пик цены на золото в 2020 году, который составил 2 075 долларов США, и уровень инфляции в 2% в 2023 году, пик цены на золото остается равным 2 075 долларов США, в то время как инфляция возросла до более чем 7%. Если бы золото было эффективным хеджем против инфляции, мы ожидали бы, что его стоимость превысит пик 2020 года.

- Монетарная политика

График выше иллюстрирует связь между золотом и доходностью в США на трехмесячной основе, показывая исторический паттерн, когда золото растет в цене при снижении доходностей, особенно с 2006 года.

Теперь возникает вопрос: приближаемся ли мы к поворотному моменту? Будет ли ФРС продолжать поднимать процентные ставки? Если рыночные настроения начнут учитывать возможность снижения процентной ставки ФРС, это может сигнализировать о начале роста цен на золото.

Согласно модели Аtlanta Fed, трехмесячная доходность ожидается к снижению, с самым ранним прогнозом на январь 2024 года и не позже июня 2024 года.

Хотя сравнение золота с JPY, а также золота с GBP достигло исторического максимума, это не обязательно гарантирует, что золото установит новый рекордный максимум по сравнению с долларом США. Тем не менее, это указывает на то, что золото, вероятно, продолжит укрепляться по сравнению с другими валютами.

В некоторых случаях как доллар США, так и золото одновременно увеличивались в цене, как показано на нижнем графике, изображающем XAU/USD и USD/EUR. Затененная область представляет периоды, когда как доллар США, так и золото показывали одновременный рост.

Технический анализ

Шаблон графика: На долгосрочном графике золота формируется паттерн «чаша с ручкой», при этом левая сторона чаши формировалась в 2011 году. Сейчас золото, похоже, находится в процессе формирования ручки. Если золото сможет прорваться через уровень сопротивления на 2 080, мы можем ожидать дальнейшего роста. Важно отметить, что поддержка ожидается около 1 800.

Отказ от ответственности:

Трейдинг связан с рисками.

Прошлые результаты не гарантируют будущих успехов. Рекомендуется проводить собственные исследования перед принятием каких-либо торговых решений.

Информация, содержащаяся в этой статье блога, предоставлена исключительно в образовательных целях и не является финансовым или инвестиционным советом.

.jpeg)