Dolar bağımlılığı azalırken altının merkez bankası alımları rallisini sürdürebilir mi?

Evet, merkez bankası talebi, ülkeler rezervlerini ABD dolarından çeşitlendirip de-dolarizasyon eğilimini güçlendirdikçe, altının uzun vadeli seyrini şekillendiren güçlü bir güçtür. Bu istikrarlı resmi sektör alımları, fiyatlar için sağlam bir temel sağlar ve volatil koşullarda bile bir güvenlik ağı görevi görür. Aynı zamanda, kısa vadeli görünüm, Federal Reserve politika kararları ve doların gücünden daha geniş jeopolitik gerilimlere kadar değişen değişkenlere bağlıdır; bu değişkenler, altının kritik 3.450 dolar direncinin üzerine çıkıp çıkamayacağını veya altında kalıp kalmayacağını belirleyecektir.

Temel çıkarımlar

- Yabancı merkez bankaları artık 1990'lardan bu yana ilk kez ABD Hazine tahvillerinden daha fazla altın tutuyor.

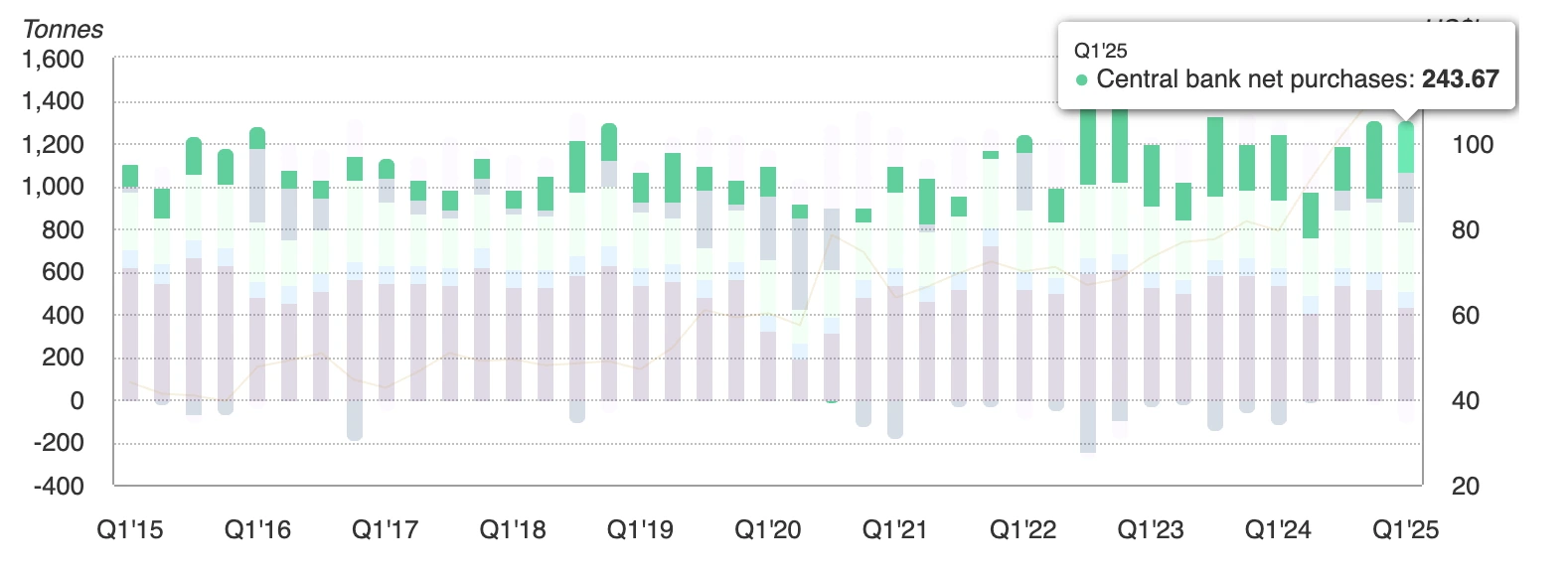

- Küresel resmi sektör altın talebi 2025'in ilk çeyreğinde 244 metrik tona ulaşarak beş yıllık ortalamanın çok üzerine çıktı.

- Altına dayalı ETF'ler, 2024'te 15 milyar dolarlık çıkışın ardından 2025'in ilk yarısında 38 milyar dolar giriş çekti.

- Hindistan ve Çin'de hanehalkı alımları, tasarruflarını altına kaydırdıkça artıyor.

- ASEAN ve BRICS, dolar kullanımını azaltmak için yerel para birimi ticaret takas sistemlerini resmileştiriyor.

- Doların rezerv payı %47'nin altına inerken, altının payı %20'ye doğru yükseliyor.

- Fed bağımsızlığı endişeleri ve Eylül ayı faiz indirimi olasılığının yüksek olması, getirisi olmayan varlıklara talebi daha da artırıyor.

Altın merkez bankası alımları ve rezerv çapa olarak dönüşü

Son Dünya Altın Konseyi verileri, merkez bankalarının 2025'in ilk çeyreğinde 244 ton altın aldığını gösteriyor; bu, yılların en güçlü ilk çeyreği.

Altın artık toplam yıllık girişlerin yaklaşık dörtte birini oluşturuyor; bu, 1960'ların sonlarından bu yana en yüksek oran.

Bu değişim tek bir bölgeyle sınırlı değil. Alımlar coğrafi olarak geniş - Çin ve Hindistan'dan Orta Doğu ve Latin Amerika'ya kadar - merkez bankalarının dolar cinsinden varlıklardan nasıl uzaklaştığını vurguluyor. 2022'de Rusya'nın rezervlerinin el konulması, Hazine tahvillerini tutmanın içinde barındırdığı siyasi riski hızlandırarak bu yeniden düşünmeyi tetikledi.

De-dolarizasyon trendi söylemden politikaya geçiyor

Yıllarca de-dolarizasyon bir moda sözcüktü. 2025'te ise politika haline geldi.

ASEAN'ın 2026–30 Stratejik Planı, mal ve yatırım için yerel para birimi ticaret takasını önceliklendiriyor. Bank of America analistleri, bunun beş yıl içinde blokta dolar faturalandırmasını %15 oranında azaltabileceğini tahmin ediyor.

BRICS ekonomileri de doların atlandığı para takası anlaşmaları ve takas platformları dahil olmak üzere sınır ötesi ödeme ağlarını genişletiyor.

Bu girişimler, Trump'ın korumacı tutumunun ticaret ortaklarını rahatsız etmesi ve dolar varlıklarının - yaptırımlar ve rezerv el koymaları - silah haline gelmesi gibi siyasi faktörlerle destekleniyor; bu da politika yapıcıları daha hızlı çeşitlendirmeye itiyor.

Akademik araştırmalar, dolar tutmanın algılanan maliyeti belirli bir eşik değerinin üzerine çıktığında çeşitlendirmenin kendini güçlendiren bir süreç haline geldiğini gösteriyor. Bazı analistler, doların rezerv payının önümüzdeki on yıl içinde %50'nin altına düşebileceğini öngörüyor; bu oran yüzyılın başında %70'in üzerindeydi ve bu eşik yakında görülebilir.

Altın ETF girişlerinde yeniden canlanma, güven değişiyor

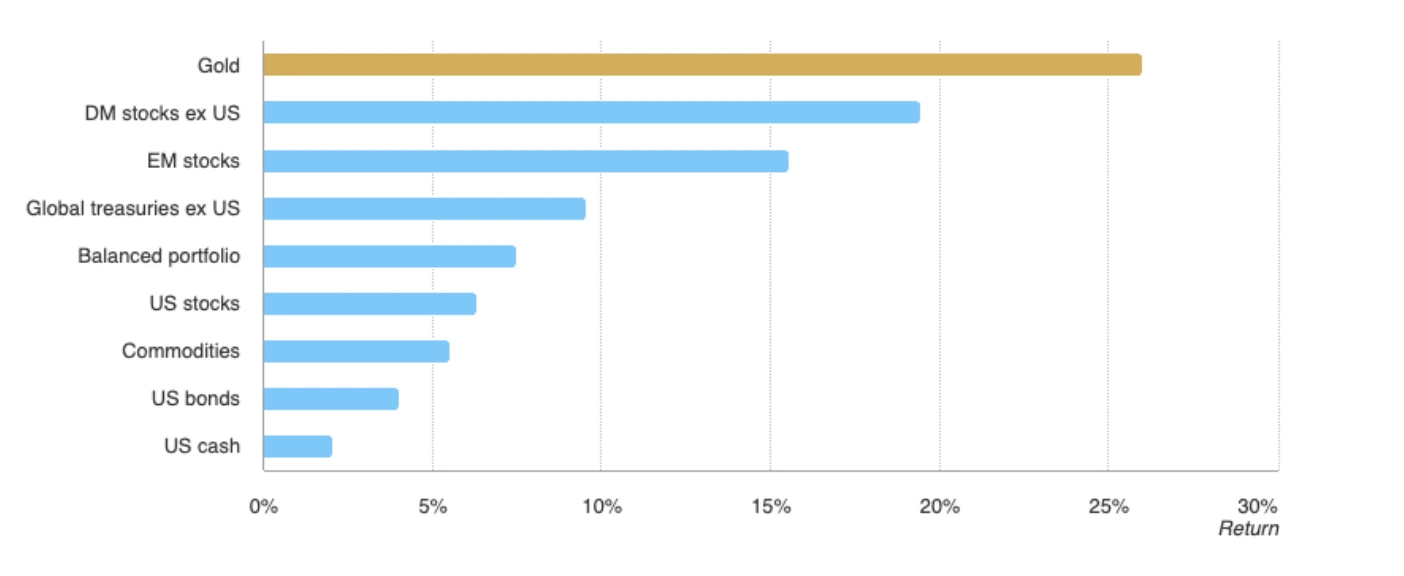

Altın, 2025'te MSCI Dünya Endeksi ve Bloomberg Aggregate Tahvil Endeksi'nin yanı sıra büyük küresel varlık sınıflarını geride bırakarak, dolar riskinden öte küresel güvenin temelini oluşturma rolünü genişletti.

İki durgun yılın ardından, küresel altın ETF'leri 2025'in ilk yarısında yaklaşık 38 milyar dolar giriş gördü; bu, 322 tona eşdeğer ve 2020'den bu yana yılın en güçlü başlangıcı. Hindistan ve Çin'deki hanehalkları da yerel para birimlerinin volatilite yaşadığı ortamda altını güvenilir bir değer deposu olarak görerek fiziksel altın alımlarını rekor seviyelere çıkardı.

Bu trend Asya'nın dışına yayılırsa, spot fiyatlar 3.400 doların üzerine çıkarak 3.450 dolar ve ötesine doğru ilerleyebilir. Bu arada, altın ile Dolar Endeksi arasındaki geleneksel ters ilişki devam ediyor; dolar zayıflığı külçenin gücünü pekiştiriyor.

Fed siyaseti ralliyi körüklüyor

Altın rallisi, Washington'daki siyasi istikrarsızlıktan da besleniyor. Başkan Trump'ın Fed Guvernörü Lisa Cook'u görevden alma girişimi, Federal Reserve'in bağımsızlığı hakkında yeni şüpheler yaratan yasal bir çıkmaza yol açtı.

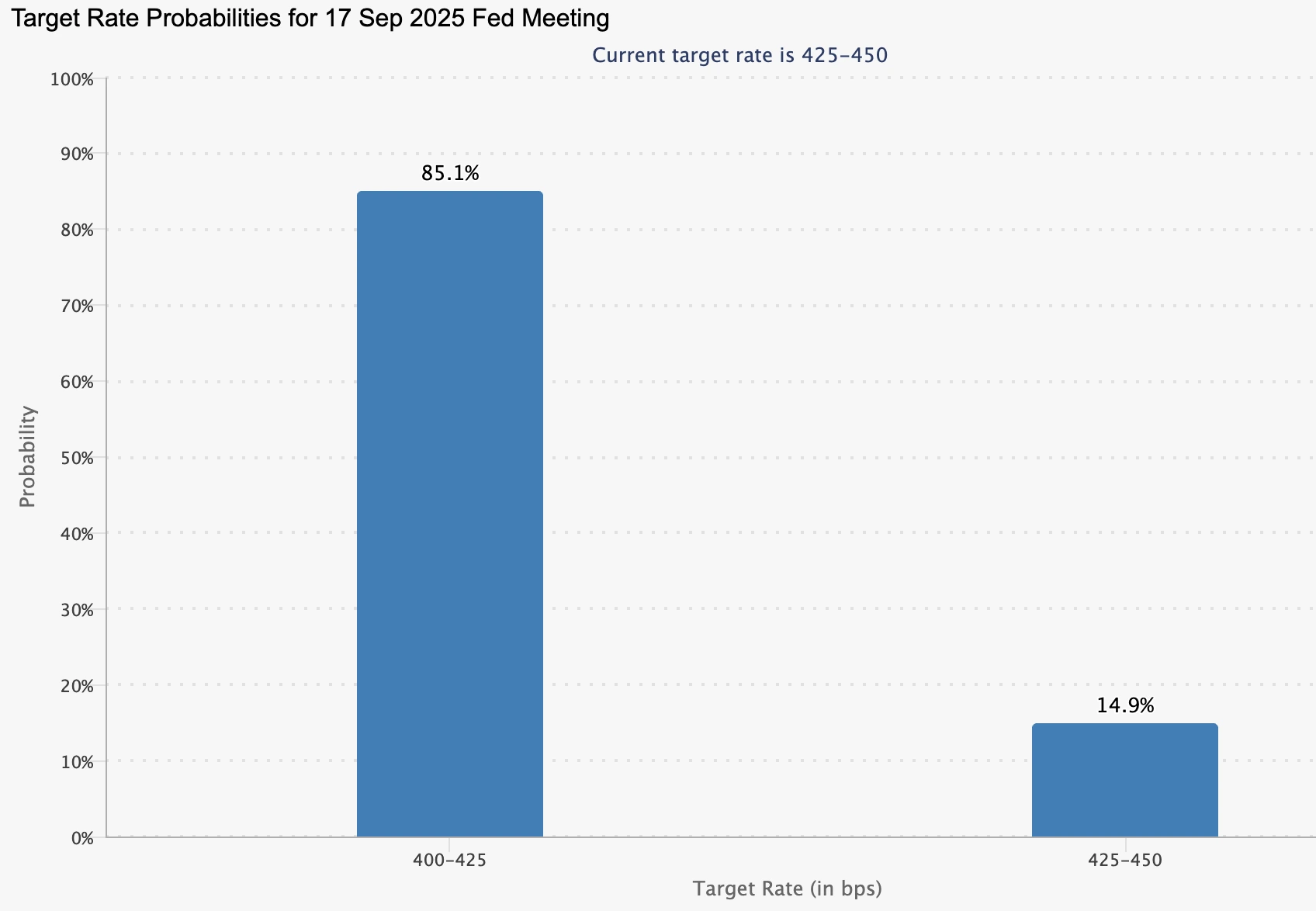

CME FedWatch'a göre, piyasalar şimdi Eylül ayında %85 olasılıkla faiz indirimi fiyatlıyor; bu oran bir hafta önce %84,7 idi.

Başkan Powell, işgücü piyasasında bir miktar soğuma olduğunu kabul etti ancak Trump'ın politikalarının enflasyon üzerindeki etkisi konusunda temkinli kalıyor.

Daha düşük faiz oranları, altın tutmanın fırsat maliyetini azaltarak merkez bankası ve perakende talebini güçlendiriyor. Bu arada, dolar zayıf faiz beklentileriyle geriledi ve külçeyi daha da destekledi.

Altın 3.400 dolarda - ivme mi tükenme mi?

Altının 3.400 dolar civarındaki direnci, kritik bir an yarattı. Görünüm iki net yola ayrılıyor:

- Boğa yönlü faktörler

- Merkez bankası ve ETF talebi yapısal, döngüsel değil.

- De-dolarizasyon politikaları uzun vadeli akımları çapa altına alıyor.

- Eylül Fed faiz indirimi bahisleri yüksek kalmaya devam ediyor, altın tutmanın fırsat maliyetini düşürüyor.

- Merkez bankası ve ETF talebi yapısal, döngüsel değil.

- Ayı yönlü riskler

- ABD GSYH'si 2025'in 2. çeyreğinde %3,3 büyüyerek ekonomik direnci gösterdi.

- Enflasyon hedefin üzerinde kalmaya devam ediyor, bu da Fed'in gevşemesini yavaşlatabilir veya sınırlandırabilir.

- Doların güçlü bir toparlanması, ivmeyi 3.450 dolar direncinin altında durdurabilir.

- ABD GSYH'si 2025'in 2. çeyreğinde %3,3 büyüyerek ekonomik direnci gösterdi.

Altın teknik analiz

Yazım sırasında, altın aylık yüksek seviyesinden direnç seviyesine yakın bir noktadan geri çekildi - bu potansiyel bir dönüş sinali olabilir. Ancak, hacim çubukları alıcı baskısının baskın olduğunu ve satıcıların çok az direnç gösterdiğini ortaya koyuyor; bu da potansiyel olarak daha fazla yükselişin işareti. Fiyatlar daha da yükselirse, 3.440 dolar seviyesinde dirençle karşılaşabilir. Öte yandan, ivme zayıflarsa, altın 3.350 ve 3.313 dolar seviyelerinde destek bulabilir; bu seviyeler artık yatırımcıların izlemesi gereken önemli tabanlar oluşturuyor.

Piyasa görünümü ve fiyat senaryoları

Merkez bankası ve ETF talebi sağlam kalırsa, 3.450 doların üzerindeki bir kırılma yeni bir teknik alım dalgasını tetikleyebilir ve rekor seviyelere giden yolu açabilir. Öte yandan, Fed gevşemede geri durursa veya enflasyon yapışkan kalırsa, altın direnç altında konsolide olabilir ve geri çekilme riski taşıyabilir.

Her iki durumda da, risk dengesi uzun vadede daha güçlü fiyatları destekliyor. Dolar hakimiyetindeki yapısal düşüş kısa vadeli bir işlem değil, rezerv sisteminin yeniden düzenlenmesi — ve altın bu sistemin merkezinde yer alıyor.

Yatırımcılar için çıkarımlar

Yatırımcılar için altın, tamamen yatırılacak bir bahisten ziyade portföy çeşitlendiricisi olmaya devam ediyor. Rolü, merkez bankaları rezervlerini yeniden şekillendirirken ve politika yapıcılar de-dolarizasyon stratejilerini sürdürürken güçleniyor. Kısa vadede, yatırımcılar 3.450 dolar seviyesini kritik bir dönüm noktası olarak izleyecek. Uzun vadede ise doların önceliğinin aşınması, altının yeniden doğuşunun henüz bitmediğini gösteriyor.

Sıkça sorulan sorular

Neden merkez bankaları ABD Hazine tahvillerinden daha fazla altın alıyor?

Çünkü Hazine tahvilleri artık hem piyasa hem de siyasi riskler taşıyor. 2022'de Rusya'nın rezervlerine el konulması, dolar varlıklarının kırılganlığını gösterdi; oysa altın tarafsızlık, likidite ve karşı taraf riski olmaması sunuyor. Bu da onu rezervler için daha güvenilir bir çapa yapıyor.

Altın 3.450 doların üzerine çıkabilir mi?

Evet, ancak bu merkez bankası talebi ile Fed politikası arasındaki uyuma bağlı. Güçlü ETF girişleri ve Asya perakende alımları zaten fiyatları destekliyor ve Eylül ayı faiz indirimi temiz bir kırılma için tetikleyici olabilir.

Ralliyi durdurabilecek riskler nelerdir?

ABD büyümesi güçlü kalırsa, enflasyon yapışkan olursa veya dolar toparlanırsa, yukarı yönlü ivme sınırlandırılabilir. Bunların herhangi biri, altının 3.450 doların üzerinde kalmasını zorlaştırır.

Altın, doların yerini dünya rezerv varlığı olarak mı alıyor?

Henüz değil - dolar küresel rezervlerde hâlâ hakim. Ancak payı %47'nin altına inerken, altın %20'ye yaklaşarak çeşitlendirmeye doğru net bir kaymayı gösteriyor. Altın, bir ikame değil, tamamlayıcı oluyor.

Disclaimer:

The performance figures quoted refer to the past, and past performance is not a guarantee of future performance or a reliable guide to future performance.

The future performance figures quoted are only estimates and may not be a reliable indicator of future performance.