Fedha yapiku Nvidia huku hali ya kubadilika kwa soko ikitawala ongezeko la kihistoria

.png)

Fedha haijawahi kusonga kimya kimya, lakini ongezeko lake la hivi karibuni limebadilisha mandhari ya soko. Chuma hicho kimepanda zaidi ya 185% year-to-date, kikifanya biashara kwa muda mfupi juu ya $84 kwa aunzi na kusukuma thamani yake ya soko iliyokadiriwa hadi $4.65 trilioni, kikiipita Nvidia na kuwa rasilimali ya pili kwa ukubwa duniani kwa thamani. Hatua hiyo inaashiria utendaji bora zaidi wa kila mwaka wa fedha tangu 1979, mwaka uliokumbukwa katika historia ya soko kwa mshtuko wa mfumuko wa bei na machafuko ya bidhaa.

Kilichofuata kilikuwa ukumbusho wa sifa ya fedha. Ndani ya muda mchache zaidi ya saa moja baada ya futures kufunguliwa tena, bei ziliyumba kwa nguvu, zikipoteza karibu 10% kabla ya kutulia karibu na $75. Hali hiyo ya kupanda na kushuka sasa ipo katikati ya swali kubwa zaidi: je, fedha inaingia katika bull market inayoungwa mkono kimuundo, au inarudia mzunguko unaojulikana ambapo leverage na volatility hatimaye huzidi misingi?

Nini kinachochochea ongezeko la kihistoria la Fedha?

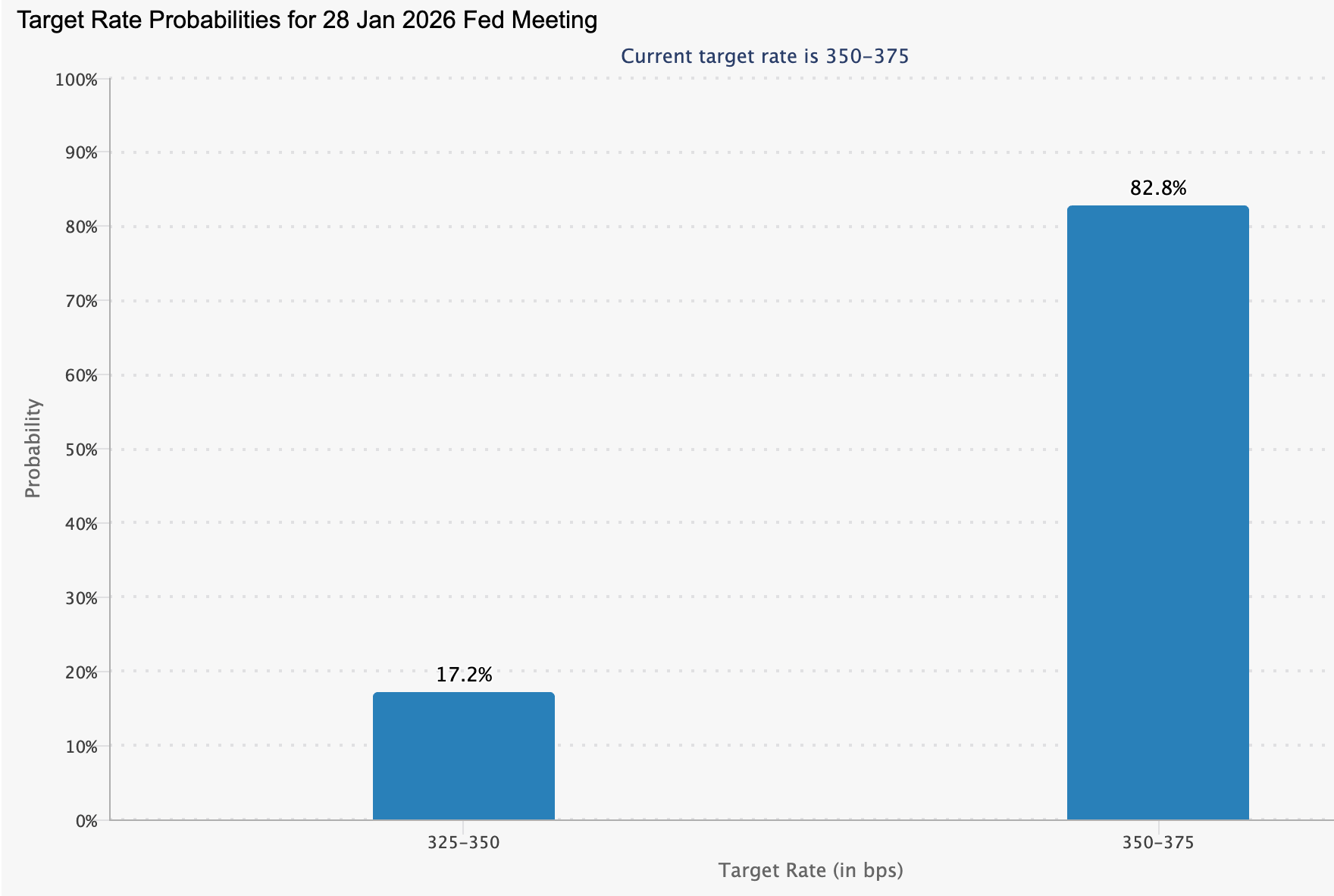

Kuvunja rekodi kwa fedha kunaonyesha zaidi ya shauku ya kisia. Matarajio kwamba US Federal Reserve itatoa punguzo kubwa zaidi la viwango vya riba mnamo 2026 yamefufua mahitaji ya rasilimali ngumu, ingawa zana ya CME FedWatch inaonyesha uwezekano wa 82.8% wa viwango kubaki bila kubadilika katika mkutano ujao wa Januari.

Mapato halisi ya chini kihistoria yamesaidia metali za thamani, lakini fedha imeongeza mwelekeo huu, ikinufaika na jukumu lake la pande mbili kama kinga ya kifedha na pembejeo ya viwanda.

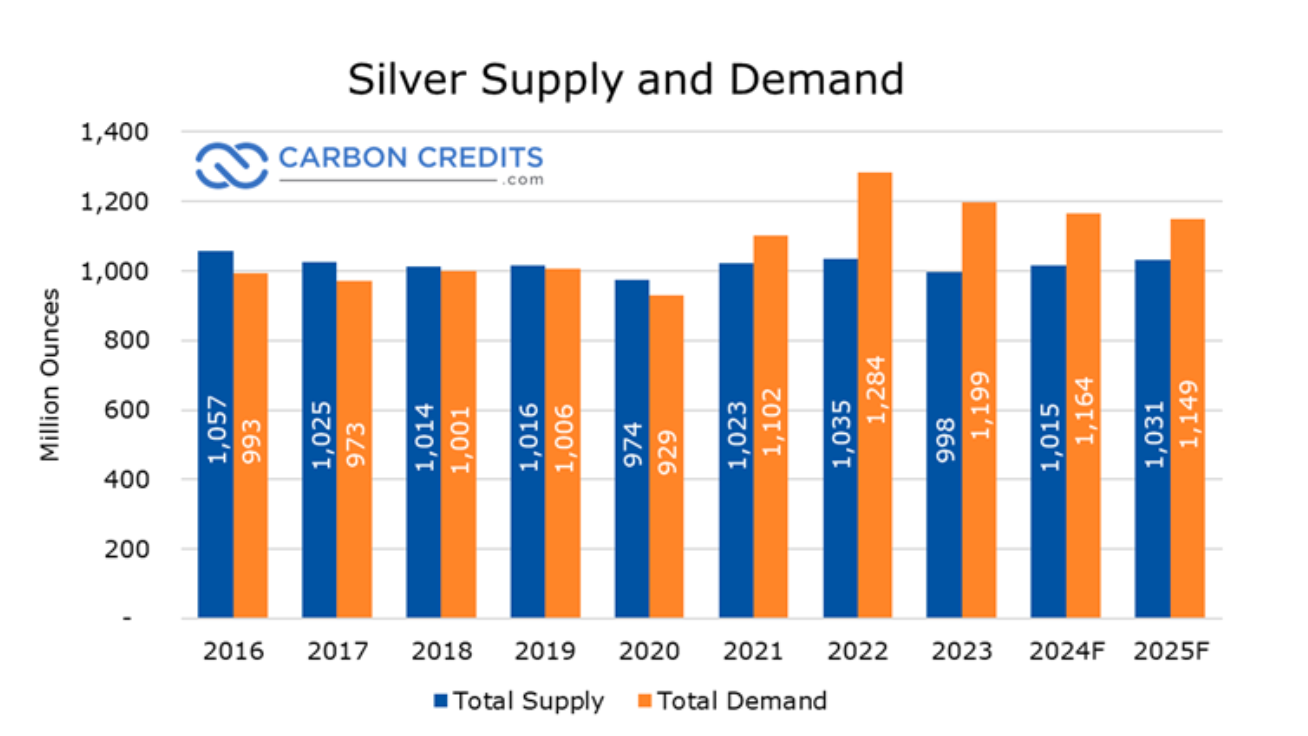

Chini ya mandhari hiyo kuu kuna usawa mbaya wa ugavi ambao umekuwa ukijengeka kwa miaka. 2025 inakadiriwa kuwa mwaka wa tano mfululizo ambapo mahitaji ya fedha duniani yanazidi ugavi, yakihamisha soko kutoka kwa kubana kwa mzunguko hadi nakisi ya kimuundo.

Makadirio ya tasnia yanaweka mahitaji ya kimataifa karibu aunzi bilioni 1.12 mwaka huu, dhidi ya ugavi wa takriban aunzi bilioni 1.03, na kusababisha upungufu wa kila mwaka wa takriban aunzi milioni 95. Tangu 2021, nakisi limbikizi inakadiriwa kuwa karibu aunzi milioni 800, sawa na karibu mwaka mzima wa uzalishaji wa migodi duniani. Pengo hilo limezibwa kwa kupunguza orodha za bidhaa katika vituo vikuu, hatua kwa hatua ikimomonyoa kifyonza mshtuko wa soko.

Upande wa ugavi umepata shida kuitikia licha ya kupanda kwa bei. Uzalishaji wa migodi mnamo 2025 unakadiriwa kuwa takriban aunzi milioni 813, ukibaki tambarare mwaka hadi mwaka.

Takriban theluthi mbili ya pato la fedha duniani huzalishwa kama bidhaa ya ziada ya uchimbaji wa metali kama vile shaba, zinki, na risasi, ikipunguza jinsi ugavi unavyoweza kuitikia haraka ishara za bei mahususi za fedha. Urejelezaji hutoa nafuu kidogo tu, huku ugavi wa pili ukipanda kwa karibu 1%, mbali na kile kinachohitajika kuziba nakisi. Kwa vitendo, kubana kwa mahitaji kunapitishwa kupitia orodha za bidhaa na masoko ya futures, badala ya kuongeza volatility wakati nafasi zinapobadilika.

Hatari ya sera imeongeza mkazo zaidi. Beijing ilithibitisha kuwa, kuanzia tarehe 1 Januari 2026, wauzaji wa fedha nje watahitajika kupata leseni za serikali, wakizuia mauzo ya nje kwa wazalishaji wakubwa walioidhinishwa na serikali. Huku China ikidhibiti makadirio ya 60–70% ya uwezo wa kusafisha fedha duniani, hata vikwazo vya kawaida vya mauzo ya nje vina athari kubwa kwa upatikanaji halisi. Malipo hayo ya hatari yamesaidia kusukuma bei juu zaidi, huku pia yakifanya soko kuwa nyeti zaidi kwa mabadiliko ya ghafla ya hisia.

Kwa nini ni muhimu

Ongezeko la fedha lina athari zaidi ya madawati ya biashara ya bidhaa. Tofauti na dhahabu, fedha imejikita sana katika tasnia ya kisasa, kutoka kwa umeme na paneli za jua hadi magari ya umeme na vituo vya data. Utambulisho huo wa pande mbili unaelezea kwa nini ongezeko hilo limevutia maonyo kutoka kwa viongozi wa viwanda. Mkurugenzi Mtendaji wa Tesla Elon Musk alielezea kupanda kwa bei ya fedha kama “si nzuri,” akitaja umuhimu wa metali hiyo katika anuwai ya michakato ya utengenezaji.

Wachambuzi wanabaki wamegawanyika juu ya ikiwa hatua hiyo ni endelevu. Tony Sycamore, mchambuzi wa soko katika IG, alionya kuwa uwezekano wa “puto la kizazi” unaweza kuwa unaunda wakati mtiririko wa mtaji katika metali za thamani unapogongana na mkazo halisi wa ugavi. Kwa maoni yake, kugombea fedha halisi kumejiongezea nguvu, kukivuta bei mbali na viwango vinavyothibitishwa na mahitaji ya viwanda ya muda mfupi.

Mvutano huo ni muhimu kwa sababu bei ya fedha inakaa kwenye makutano ya uvumi wa kifedha na gharama halisi za uzalishaji duniani. Hatua kali zinahatarisha kupotosha pande zote mbili za soko.

Athari kwa tasnia na masoko

Kwa tasnia, bei za juu endelevu zina matokeo. Utengenezaji wa nishati ya jua sasa unachukua sehemu kubwa ya matumizi ya fedha ya kila mwaka, wakati magari ya umeme yanahitaji fedha zaidi kuliko injini za mwako wa ndani. Wachambuzi wanakadiria kuwa bei zinazokaribia $130 kwa aunzi zitapunguza pembezoni za uendeshaji katika sekta ya jua, na uwezekano wa kupunguza kasi ya utumiaji wakati malengo ya kimataifa ya nishati mbadala yanapoongezeka kasi.

Masoko ya kifedha yanakabiliwa na hatua tofauti ya mkazo. Chicago Mercantile Exchange imetangaza ongezeko lake la pili la margin ya fedha katika wiki mbili, ikipandisha mahitaji ya awali ya margin kwenye mikataba ya Machi 2026 hadi takriban $25,000. Hatua hiyo inaongeza shinikizo kwa wafanyabiashara wanaotumia leverage huku volatility ikipanda.

Historia inanyemelea nyuma. Mnamo 2011, mfululizo wa ongezeko la haraka la margin ulienda sambamba na kilele cha fedha karibu na $50, na kusababisha kupunguzwa kwa leverage kwa lazima na marekebisho makali. Tukio la 1980 lilikuwa kali zaidi, kwani uingiliaji wa udhibiti na ongezeko la viwango vya riba lilikandamiza ongezeko lililokuwa na leverage kubwa. Ingawa hatua za leo si kali sana, wachambuzi wanaonya kuwa hata upunguzaji wa wastani wa leverage unaweza kuzidi ununuzi halisi kwa muda mfupi.

Mtazamo wa wataalamu

Mtazamo wa muda mfupi unategemea ikiwa mahitaji halisi yanaweza kunyonya uuzaji wa lazima wa futures. Orodha za bidhaa za COMEX zimeripotiwa kushuka kwa karibu 70% katika miaka mitano iliyopita, wakati hisa za fedha za ndani za China zinakaa karibu na viwango vya chini vya muongo. Viwango vya kubadilishana fedha (swap rates) hasi sana vinapendekeza wanunuzi wanazidi kudai uwasilishaji halisi badala ya mfiduo wa karatasi.

Hatari zinabaki juu. Hedge funds zinakabiliwa na usawazishaji wa mwisho wa mwaka, marekebisho ya fahirisi ya bidhaa yananyemelea, na vichwa vya habari vya kijiografia vinabaki kubadilika. Kuvunjika endelevu chini ya $75 kunaweza kuashiria awamu ya kina ya uimarishaji, wakati mkazo mpya katika masoko halisi unaweza kufufua haraka kasi ya kupanda.

Kwa sasa, fedha inasimama kwenye njia panda ambapo uhaba wa kimuundo unagongana na leverage ya kifedha. Vipindi vijavyo vina uwezekano wa kuamua ikiwa ongezeko hili la kihistoria litakomaa kuwa upangaji upya wa bei wa muda mrefu, au litavunjika chini ya uzito wa volatility yake yenyewe.

Jambo kuu la kuzingatia

Kupanda kwa fedha kupita Nvidia kunapendekeza zaidi ya ziada ya uvumi. Nakisi ya ugavi wa kimuundo wa miaka mingi, pamoja na kubana kwa orodha za bidhaa na kuongezeka kwa mahitaji ya viwanda, kumeingiliana na masoko yenye leverage kubwa. Ongezeko la margin na mabadiliko ya kijiografia yanaweza kusababisha marekebisho makali, lakini hadithi ya msingi ya uhaba inaonekana kutotatuliwa. Wawekezaji wanaweza kutaka kufuatilia kwa karibu orodha za bidhaa halisi, ishara za sera za China, na nafasi ya soko la futures wakati fedha inapoingia katika awamu yake muhimu zaidi.

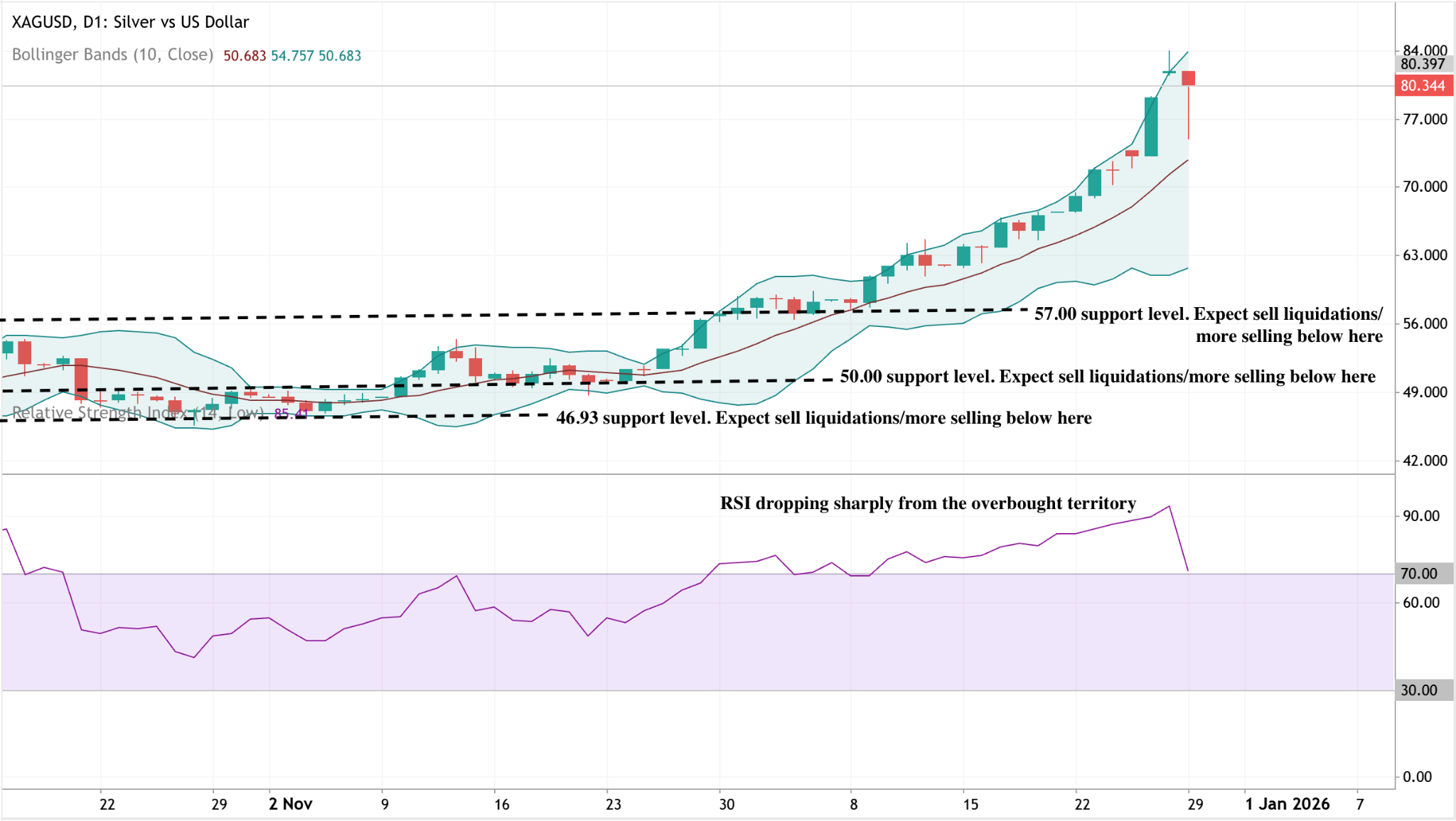

Mtazamo wa kiufundi wa Fedha

Fedha imeona kurudi nyuma kwa kasi baada ya kupanda kwa nguvu kwenye Bollinger Band, ikiashiria kuwa kasi ya kupanda imepita kiasi. Bei inabaki juu, lakini kukataliwa kwa hivi karibuni kunapendekeza kuchukua faida kwa muda mfupi baada ya ongezeko la muda mrefu.

Kwa upande wa chini, $57.00 ni msaada wa kwanza muhimu, ukifuatiwa na $50.00 na $46.93. Hatua endelevu ya kurudi kwenye Bollinger mid-band itaongeza hatari ya awamu ya kina ya marekebisho. Kasi inapungua, huku RSI ikishuka kwa kasi kutoka eneo la overbought, ikiimarisha kesi ya uimarishaji badala ya kuendelea kwa mwenendo wa mara moja.

Takwimu za utendaji zilizotajwa si dhamana ya utendaji wa baadaye.

Takwimu za utendaji wa baadaye zilizotajwa ni makadirio tu na huenda zisiwe kiashirio cha kuaminika cha utendaji wa baadaye.