Je, biashara za kubeba yen zinaweza kusababisha mwelekeo wa USDJPY?

Kumbuka: Kuanzia Agosti 2025, hatutoi tena jukwaa la Deriv X.

Siku zote si rahisi kusikia wafanyabiashara wakiongea kwa sauti ya chini kuhusu biashara ya kubeba yen kama ilivyokuwa mwaka 2006. Lakini hapa tuko. Wakati vichwa vya habari vimezingatia mkataba wa biashara wa kihistoria wa Trump na Japan, ukiambatana na takwimu za kushangaza na mzozo wa ushuru, soko la FX linaonekana halivutiwi sana. USDJPY imepungua chini ya 147, kasi ya Dola inadhoofika, na hadithi halisi inaweza kuwa ile inayojitokeza kimya kimya: kurudi kwa biashara ya kubeba fedha.

Kwa kuwa Japan bado ina viwango vya riba vya chini na Fed bado haijajiandaa kubadilisha mwelekeo, hali ambazo hapo awali zilifanya kukopa yen kwa ajili ya kutafuta faida kuwa kivutio kinaweza kuwa kinarejea tena.

Mkataba wa biashara wa Japan na Marekani uliokusudiwa kusogeza masoko

Kulingana na Rais Trump, Marekani imefikia “labda mkataba mkubwa zaidi hadi sasa” na Japan. Dhana kubwa. Makubaliano hayo yanajumuisha uwekezaji wa takriban dola bilioni 550 kutoka Japan katika Marekani - kiasi kilichosababisha mshangao zaidi kuliko mavuno ya dhamana - na ushuru wa asilimia 15 wa pande zote mbili kwa bidhaa za Kijapani zinazoingia Marekani. Kwa upande mwingine, Japan ilikubali kufungua masoko yake yaliyolindwa sana kwa magari, malori, na hata mchele wa Marekani.

Mwakilishi mkuu wa biashara wa Japan, Ryosei Akazawa, alichapisha ujumbe wa ushindi “Mission Complete” kwenye X. Lakini masoko hayakujibu kwa nguvu. USDJPY hata ilipungua, na faharasa ya dola ikadhoofika.

Kwa yote haya ya siasa, wafanyabiashara walionekana kuzingatia zaidi matarajio ya viwango vya riba na mienendo ya hatari kuliko vichwa vya habari kutoka Washington.

Biashara ya kubeba fedha ni nini, na kwa nini ni muhimu sasa?

Je, umewahi kusikia kuhusu biashara ya kubeba fedha? Inarudi tena, na hapa ni kwa nini ni muhimu sasa. Kwa msingi wake, ni kuhusu kukopa kwa gharama nafuu na kuwekeza katika mali zenye mavuno ya juu mahali pengine. Kwa miaka mingi, mazingira ya viwango vya riba karibu sifuri ya Japan yalifanya kuwa sarafu ya kufadhili inayotumika zaidi.

Ilipotea umaarufu baada ya 2008, ikajitokeza kwa muda mfupi wakati wa miaka ya QE, kisha ikaondoka tena wakati mabadiliko ya bei yaliporudi na mavuno ya dunia yakifanana.

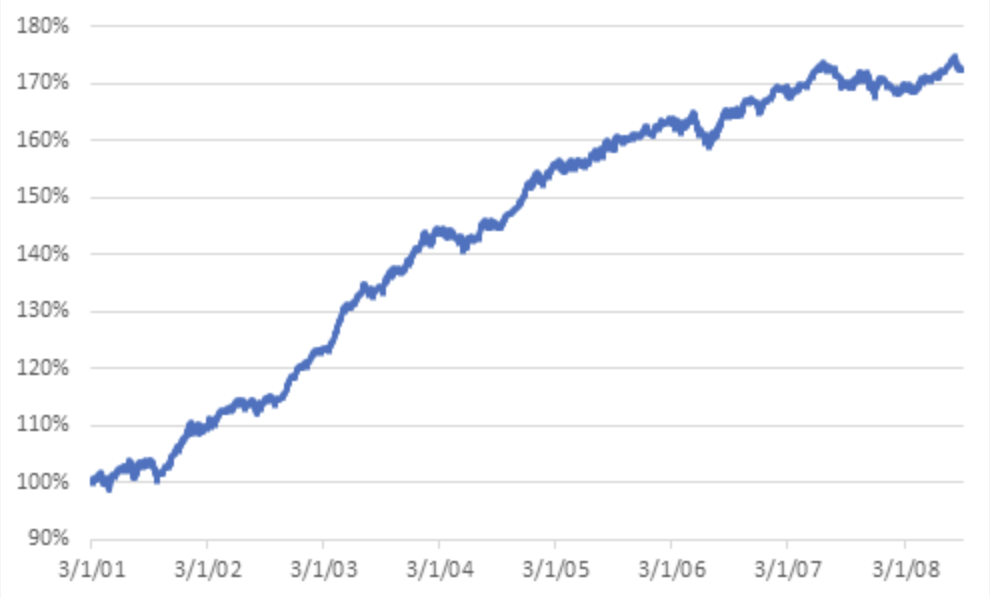

Hapa chini ni mapato ya jumla ya biashara ya kubeba fedha kabla ya mgogoro wa kifedha.

Na hapa chini tunaweza kuona mapato ya jumla ya biashara ya kubeba fedha baada ya mgogoro wa kifedha.

Lakini sasa, kuna mabadiliko. Fed bado inaweza kuwa na mipango ya kupunguza viwango vya riba, lakini mfumuko wa bei unaoendelea na shinikizo la bei kutokana na ushuru vinaifanya iwe makini. Wakati huo huo, Japan, yenye ukuaji wa uchumi unaopungua, data dhaifu za mishahara, na mazingira dhaifu ya kisiasa, haina nafasi kubwa ya kuimarisha sera. Hii inaunda aina ya tofauti ya viwango vya riba ambayo wafanyabiashara wa kubeba fedha wanapenda.

USDJPY haijazidi kabisa

Licha ya yote haya, USDJPY haijapanda kwa kasi. Kinyume chake. Jozi hiyo hivi karibuni ilipungua chini ya kiwango cha 147.00, na viashiria vya kasi vinaonyesha dalili za uchovu. Ilipanda mwanzoni mwa mwaka, ikitegemea tofauti za viwango vya riba na hali ya kujiamini kwa hatari. Lakini sasa? Wafanyabiashara wanapumzika.

Sehemu ya sababu ni kwamba BoJ bado haijachukua hatua, licha ya kuimarika kwa sera duniani. Wachambuzi wanapendekeza data dhaifu ya mfumuko wa bei ya Japan na mabadiliko ya kisiasa vinaifanya sera kuwa makini. Ongeza kwenye hayo kutokuwa na uhakika kama Japan inaweza kweli kuwekeza dola bilioni 550 katika uchumi wa Marekani, na una soko linalovutiwa, lakini halijashawishika.

Siasa zinakutana na sera Tokyo

Tusisahau mazingira ya ndani ya Japan. Chama cha Waziri Mkuu Shigeru Ishiba kimepoteza wingi wa viti katika bunge la juu kwa viti vitatu. Anaendelea kushikilia kwa msaada wa washirika wadogo wa muungano, lakini nguvu zake zimepungua, na hilo ni muhimu.

Uwepo wa wingi mdogo unamaanisha nafasi ndogo ya kufanya mageuzi ya kiuchumi, hasa ikiwa mahitaji ya Marekani yataongezeka. Hata hivyo, masoko kwa ujumla yalikaribisha matokeo hayo, si kwa sababu wanampenda Ishiba, bali kwa sababu yanazuia mabadiliko makubwa yanayoweza kuathiri soko kwenda upande wa upinzani wenye ushuru mkubwa. Kwa sasa, BoJ ina sababu chache zaidi za kufanya mabadiliko makubwa.

Kelele kidogo, si sauti kubwa - bado

Je, biashara ya kubeba yen imerejea? Sio kwa nguvu zote. Lakini hali zilizoiendeleza - mabadiliko madogo ya bei, tofauti za viwango vya riba, na BoJ isiyochukua hatua - zinaonekana tena. Jozi ya USDJPY inaweza isijitokeze kwa nguvu, lakini haibadilishi tu kwa vichwa vya habari pekee.

Mahitaji ya yen kama hifadhi salama yanapungua, hasa kwa kuwa mkataba wa biashara umeondoa tarehe ya mwisho ya ushuru ya 1 Agosti. Ingawa takwimu ya uwekezaji kutoka Japan inaweza kuwa ni zaidi ya hadithi kuliko ukweli, wachambuzi wanasema hadithi ya muundo - ya benki kuu tofauti na mikakati ya zamani kurudi - ina uzito.

Biashara za kubeba fedha hazionyeshi kwa kelele. Zinajitokeza kimya kimya wakati hakuna mtu anayeangalia. Wafanyabiashara bado wanaweza kujadili mbinu za ushuru za Trump au uaminifu wa ahadi ya uwekezaji ya Japan, lakini kwa nyuma, yen inaweza kimya kimya kurudi kwenye nafasi yake ya zamani - si kama hifadhi, bali kama chombo cha ufadhili.

Na kama kasi hiyo itaongezeka? USDJPY inaweza tu kuanza kusikiliza.

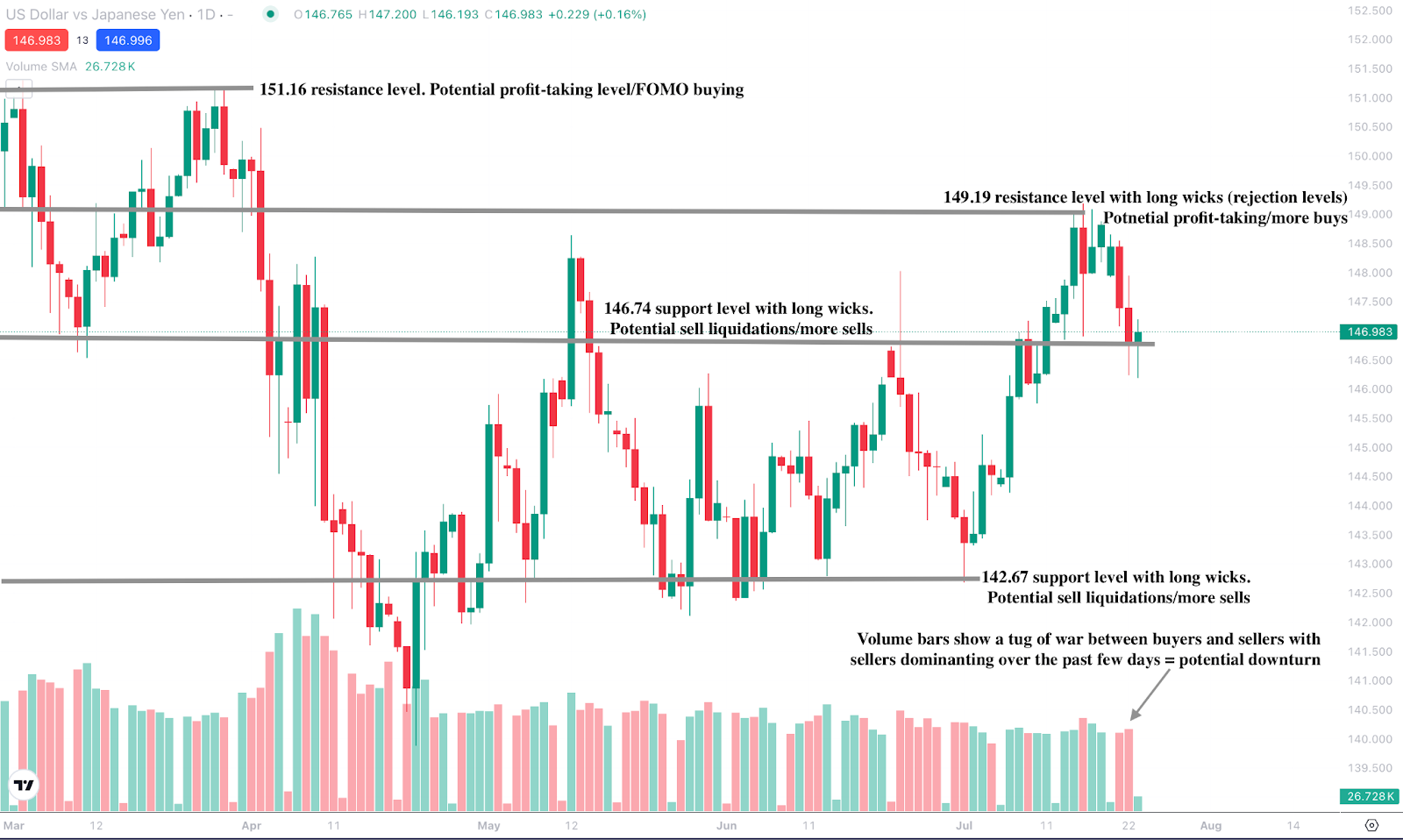

Mtazamo wa kiufundi wa USDJPY

Wakati wa kuandika, jozi limepata nafuu kutoka kwa upungufu wa awali, likizunguka karibu na kiwango cha msaada, likionyesha ishara ya mwelekeo wa kupanda.

Hata hivyo, mistari ya kiasi inaonyesha shinikizo kubwa la kuuza katika siku mbili zilizopita bila upinzani mkubwa kutoka kwa wanunuzi, ikionyesha uwezekano wa kushuka zaidi ikiwa wanunuzi hawatashinikiza kwa nguvu. Kushuka kunaweza kupata msaada kwa viwango vya msaada vya $146.74 na $142.67. Kinyume chake, kupanda kunaweza kukutana na upinzani kwa viwango vya bei vya $149.19 na $151.16.

Fanya biashara ya mabadiliko ya USDJPY kwa akaunti ya Deriv MT5 leo.

Disclaimer:

The performance figures quoted refer to the past, and past performance is not a guarantee of future performance or a reliable guide to future performance. The future performance figures quoted are only estimates and may not be a reliable indicator of future performance.