Piyasa volatilitesi geri dönerken altın fiyatında kırılma ihtimali

Altın fiyatları, yatırımcılar hisse senedi piyasalarında yenilenen volatiliteye hazırlanırken ve ABD Federal Reserve’in geniş çapta beklenen yön değişikliğine hazırlanırken Ağustos 2025’e kadar yükselmeye devam etti. Volatilite Endeksi (VIX) yıllık düşük seviyesi olan 15 civarında seyretmekle birlikte, mevsimsel olarak Ekim ayına kadar yükselmeye hazır durumda; bu durum tarihsel olarak altın gibi güvenli liman varlıklarına olan talebin artmasıyla ilişkilendiriliyor.

World Gold Council verilerine göre, 2025’in ikinci çeyreğinde küresel altın talebi rekor seviyede 132 milyar dolara ulaştı - bu artış ETF girişleri, bireysel yatırımcı faaliyetleri ve artan enflasyon ile ticaret risklerinden kaynaklandı.

Öne çıkan noktalar

- VIX 17,48 civarında seyrediyor, tarihsel olarak mevsimsel dip seviyeye yakın. CBOE verileri Ağustos’tan Ekim’e tipik olarak %30’luk bir artış gösteriyor ve bu da riskten kaçış hissiyatı için uygun ortam yaratıyor.

- Küresel altın talebi 2025’in ikinci çeyreğinde rekor 132 milyar dolara ulaştı, yatırım akışları yıllık %78 artarken ETF girişleri 2020’den bu yana en güçlü seviyede.

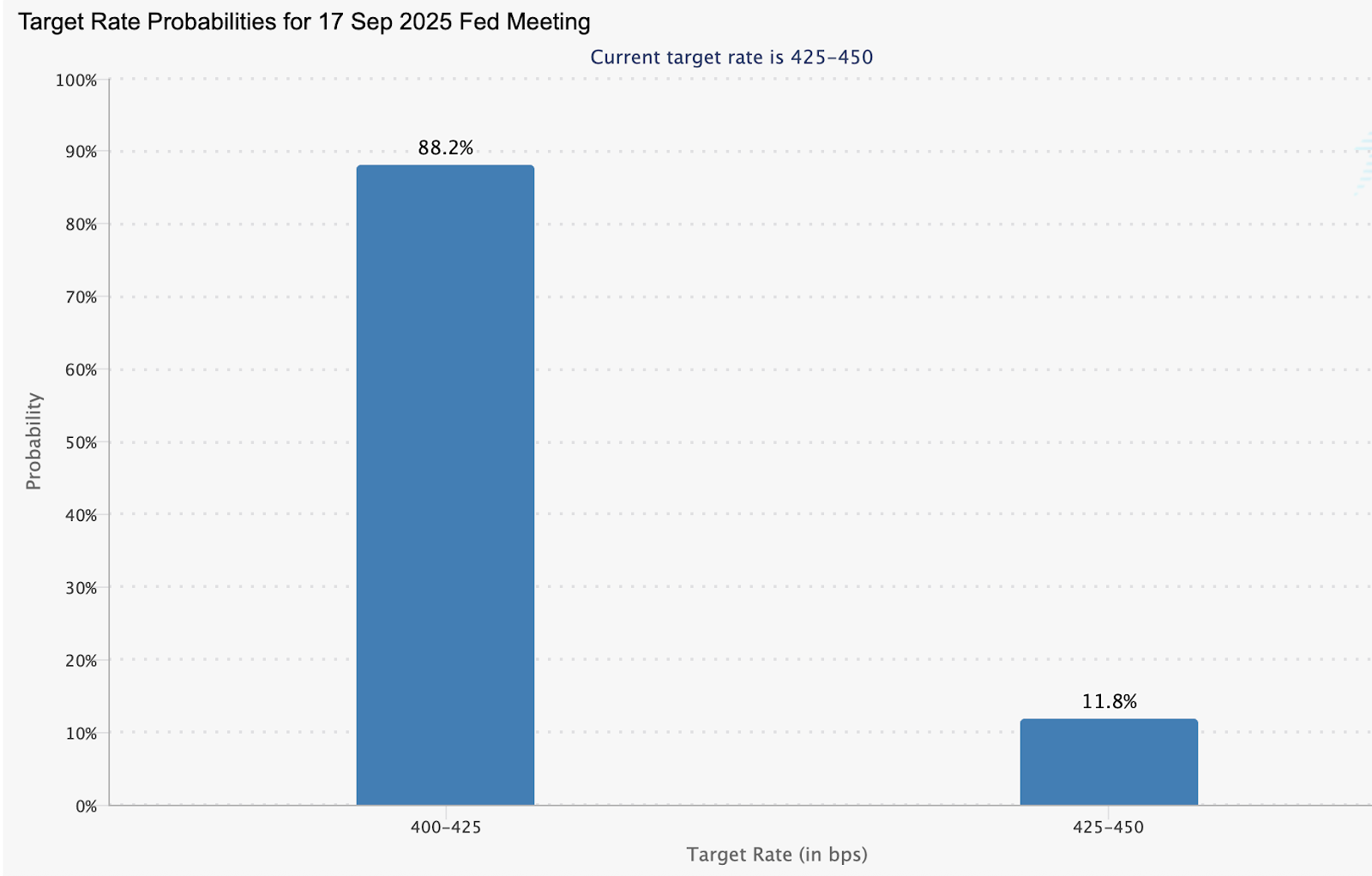

- Zayıf istihdam verileri ve yükselen PCE enflasyonu sonrası Eylül ayında Fed faiz indirimi beklentileri %87,8’e yükseldi, bu da altın için yükseliş koşulları yaratıyor.

- ABD’nin Kanada, Hindistan ve Brezilya gibi önemli ticaret ortaklarına uyguladığı tarifeler enflasyon risklerini ve küresel ticaret belirsizliğini artırıyor - bunlar altına olan ilgiyi tetikleyen başlıca faktörler.

Altın ve piyasa volatilitesi: Güvenli liman stratejisi

Wall Street’in “korku göstergesi” olarak anılan VIX, Nisan ayından bu yana %45’ten fazla düşüş gösterdi ve şu anda çok aylık dip seviyelere yakın. Ancak tarih bu sakinliğin uzun sürmeyeceğini gösteriyor.

Piyasa analistlerinin takip ettiği mevsimsel verilere göre, VIX genellikle Ağustos’tan Ekim’e yükselir; bu dönemlerde kurumsal portföy dengelenmesi, kazanç volatilitesi ve jeopolitik endişeler ortaya çıkar.

VIX’in yükseldiği dönemler genellikle altın fiyatlarının güçlendiği zamanlarla örtüşür. Risk algısı değiştikçe, kurumsal ve bireysel yatırımcılar genellikle sermayelerini altın ETF’lerine ve fiziksel külçelere kaydırır. 2021’de yapılan bir çalışma, piyasa stresinin arttığı dönemlerde altın getirilerinin implied volatilite ile pozitif korelasyon gösterdiğini ortaya koydu.

S&P 500 endeksi, 1990’lardan bu yana en uzun süre olan 68 ardışık seansta 20 günlük hareketli ortalamasının üzerinde işlem gördü.

Düşük implied volatilite ve yüksek hisse senedi değerlemeleriyle ölçülen piyasa rehaveti, risk algısı keskin şekilde riskten kaçışa dönerse altının iyi konumda olabileceğini gösteriyor.

Para politikası ve enflasyonun destekleyici etkisi

Altının cazibesi, para politikasında gevşeme beklentilerinin artmasıyla yükseliyor. CME FedWatch Aracı, Eylül ayında Fed faiz indirimi olasılığını %87,8 olarak gösteriyor; bu oran bir hafta öncesine göre %63’ten yükseldi. Piyasa fiyatlamaları şimdi Aralık ayında ek bir indirim olacağını yansıtıyor.

Son ABD işgücü verileri, tarım dışı istihdam revizyonlarının önceki raporlardan 258.000 iş azalttığını gösterdi ve Fed’in daha derin ekonomik zayıflığı önlemek için gevşemeye gidebileceği görüşünü güçlendirdi. Bu arada, Fed’in tercih ettiği enflasyon göstergesi Kişisel Tüketim Harcamaları (PCE) Endeksi, Haziran’da %0,3 artarak Mayıs’taki revize edilmiş %0,2’den yükseldi; bu artışta ticaret tarifeleriyle bağlantılı maliyet artışları etkili oldu.

Düşük faiz oranları, getirisi olmayan altını tutmanın fırsat maliyetini azaltırken, kalıcı enflasyon altının bir servet saklama aracı olarak değerini pekiştiriyor. World Gold Council, küresel enflasyonun 2025’in ikinci yarısında %5’i aşabileceğini öngörüyor; büyüme ise zayıf kalmaya devam edecek - bu klasik bir stagflasyon durumu olup tarihsel olarak altın için olumlu bir ortam yaratıyor.

Rekor talep ve Altın ETF girişleri

World Gold Council’ün 2025 ikinci çeyrek raporuna göre:

- Toplam altın talebi hacim olarak yıllık %3 artışla 1.249 metrik tona yükseldi.

- Değer bazında talep %45 artışla 132 milyar dolara ulaştı — bu rekor bir seviye.

- ETF girişleri ikinci çeyrekte 170 metrik tona ulaşırken, yılın ilk yarısındaki talep 397 metrik ton oldu — 2020’nin ilk yarısından bu yana en güçlü altı aylık performans.

- Çubuk ve sikke talebi Çin ve Avrupa’da güçlü kaldı. Çin’de bireysel yatırımcıların altına olan ilgisi yıllar sonra ilk kez takı tüketimini geçti.

Tezgah üstü (OTC) ve kurumsal talep de arttı; merkez bankalarının altın alımları ise birinci çeyreğe göre %33 azalsa da 166 metrik tonla tarihsel ortalamaların üzerinde kaldı.

Takı ve teknoloji talebinde ayrışma

Yatırım talebi artarken, takı ve teknoloji amaçlı altın talebi zayıfladı:

- Küresel takı talebi 341 metrik tona geriledi — bu, 2020’nin üçüncü çeyreğinden bu yana en düşük seviye ve beş yıllık ortalamanın %30 altında.

- Teknoloji sektöründe altın kullanımı, ticaret belirsizliği ve Doğu Asya imalat faaliyetlerindeki düşüş nedeniyle yıllık %2 azalarak 79 metrik tona geriledi.

WGC, yapay zeka ile ilgili teknolojilerden gelen talebin elektronik sektöründeki genel düşüşü dengelemeye yardımcı olduğunu belirtti.

Arz tarafı dinamikleri ve altın fiyatı direnci

Altın arzı, 2025 ikinci çeyreğinde rekor 909 metrik ton maden üretimi ve %4 artan geri dönüşüm faaliyetleriyle 1.249 metrik tona yükseldi. Ancak geri dönüşüm, tarihsel ortalamalara göre düşük seyrediyor; bu da yatırımcıların fiyatların yükselmesi ve ekonomik belirsizlik nedeniyle satış yapmaya isteksiz olduğunu gösteriyor.

Altın fiyatı teknik görünümü ve işlem aralığı

Yazım sırasında, altın güçlü fiyat artışından bir miktar geri çekiliyor. Bu geri çekilme bilinen bir satış bölgesi içinde gerçekleşiyor ve kısa vadede daha fazla düşüş sinyali verebilir. Ancak hacim analizi, alım baskısının baskın olduğunu göstererek genel yükseliş hikayesini destekliyor.

Fiyatlar mevcut seviyeleri aşmayı başarırsa, altın 3.440 dolar seviyesinde dirençle karşılaşabilir. Aşağı yönlü hareketlerde ise 3.345 ve 3.285 dolar seviyeleri destek olarak izlenecek; yatırımcılar bu seviyeleri potansiyel alım bölgeleri olarak yakından takip edecek.

Bu, 2025’te altın için ne anlama geliyor?

Altın, makro katalizörlerin birleşiminden fayda sağlamaya hazır görünüyor:

- Artan piyasa volatilitesi (VIX), finansal stres dönemlerinde altınla pozitif korelasyon gösterme eğiliminde.

- Faiz indirimleri giderek fiyatlanıyor, bu da getirisi olmayan varlıklar olan altını daha cazip kılıyor.

- Yapışkan enflasyon ve yeni tarifeler, altının korunma aracı rolünü daha da güçlendirebilir.

- Özellikle ETF’ler ve fiziksel külçelerde güçlü yatırım akışları, yatırımcıların güçlü inancını gösteriyor.

Sıkça Sorulan Sorular

Piyasa volatilitesi sırasında neden altın bir korunma aracı olarak kabul edilir?

Altın, piyasa riski arttığında genellikle değer kazanır ve hisse senedi düşüşleri, jeopolitik istikrarsızlık ve enflasyona karşı güvenli liman görevi görür.

2025 ikinci yarısı için altının önemli teknik seviyeleri nelerdir?

Direnç seviyesi yaklaşık 3.440 dolar civarında, destek seviyeleri ise 3.345 ve 3.285 dolar arasında yer alıyor. Hacim trendleri yükseliş hissiyatının baskın olduğunu gösteriyor.

Faiz oranları altın fiyatlarını nasıl etkiler?

Düşük faiz oranları, altını tutmanın fırsat maliyetini azaltır ve cazibesini artırır. Faiz indirimi beklentileri arttıkça altın fiyatları genellikle yükselir.

Rekor 132 milyar dolarlık altın talebi sürdürülebilir mi?

Yatırım talebinin güçlü kalması bekleniyor. Ancak küresel ticaret gerilimleri ve yüksek fiyatlar nedeniyle takı ve teknoloji talebi zayıf kalabilir.

Yatırım açısından çıkarımlar

Altın, piyasalar yenilenen volatiliteye hazırlanırken güvenli liman statüsünü yeniden kazanıyor. Rekor talep, güçlü ETF girişleri ve güvercin merkez bankası beklentileriyle kırılma rallisi için uygun ortam oluşuyor. Yatırımcılar, onay sinyalleri için yaklaşan TÜFE verilerini, Fed toplantı sonuçlarını ve VIX seviyelerini yakından takip etmelidir.

Tüccarlar için 3.440 doların üzerindeki bir kırılma yeni bir boğa koşusunun başlangıcını işaret edebilir. Uzun vadeli yatırımcılar için ise altın, belirsiz makro ortamda hem çeşitlendirme aracı hem de enflasyona karşı koruma sunar.

Feragatname:

Alıntılanan performans rakamları gelecekteki performansın garantisi değildir.