S&P 500 展望:市場能否承受緊縮流動性?

簡短的答案是可以——但並非毫無壓力。S&P 500 仍然維持在接近歷史高點的水準,但在表面之下,市場流動性正以歷史上讓股市漲勢難以持續的方式收緊。

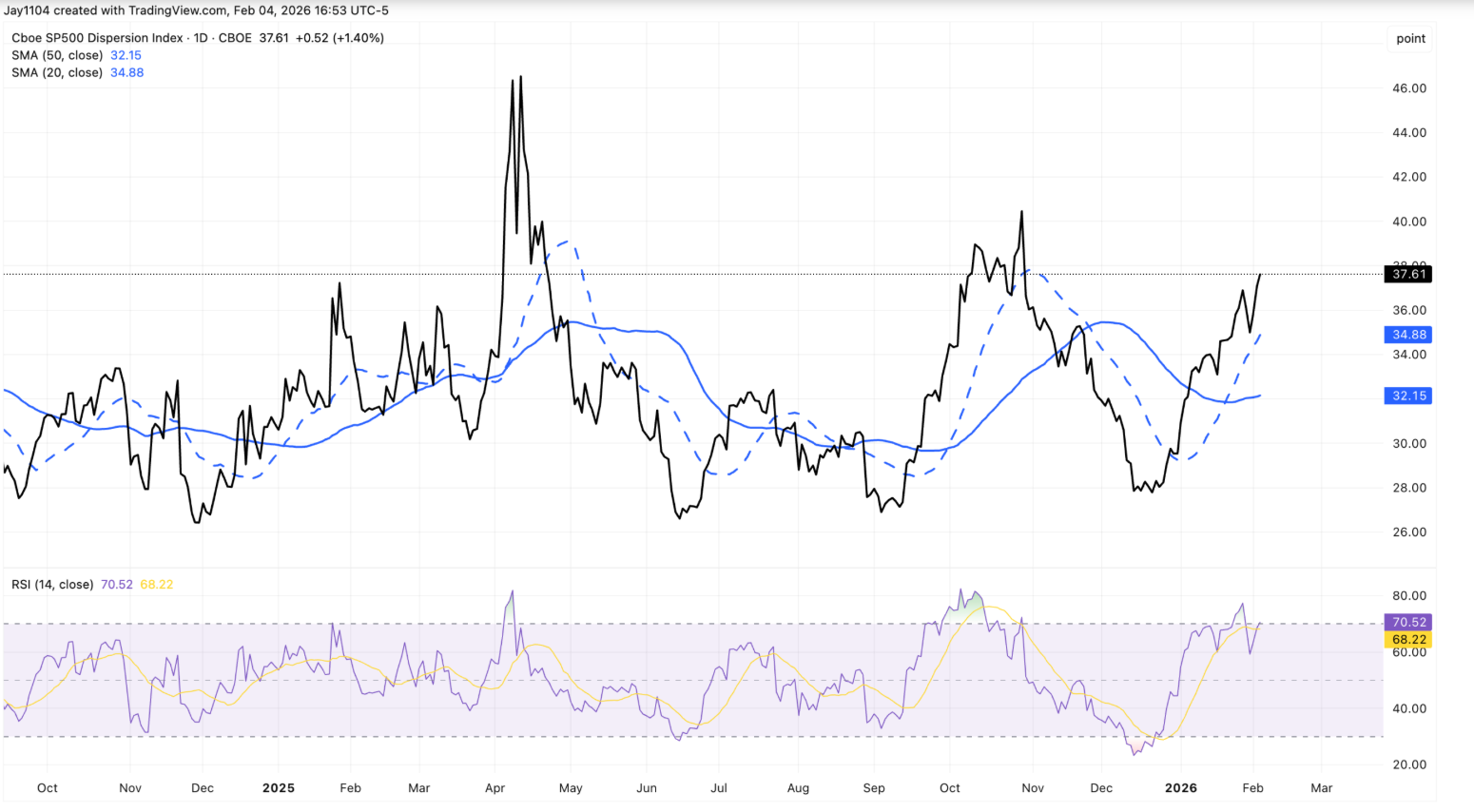

僅在週三,基準指數下跌了 0.5%,而等權重 S&P 500 則上漲了近 0.9%,這種分歧使市場分散度接近其歷史區間的高端。

這一點很重要,因為現在設定市場基調的越來越是流動性,而非企業盈餘。隨著財報季逐漸結束,長天期債券殖利率徘徊在壓力位附近,美國財政部準備從系統中抽走現金,市場能否承受更緊的金融環境,將決定 S&P 500 下一階段的走勢。

S&P 500 展望的驅動因素是什麼?

近期的價格走勢顯示,市場正同時受到兩股力量的拉扯。超大型科技股壓低了 S&P 500 指數,而規模較小的成分股和防禦型板塊則悄悄上漲。

其結果是分散度大幅上升,分散度指數攀升至約 37.6,這一水準通常與盈餘波動高峰期相關,而非財報季結束時。

其中一個解釋在於部位配置而非信心。隱含波動率比過去幾季上升得更為激烈,促使交易者偏好如民生消費品等穩定盈餘的標的。Walmart 持續走強,儘管要到二月中旬才公布財報,正反映了這種行為。這與其說是明確的板塊輪動,不如說更像是在大型科技財報前主導市場的分散交易。

債券市場也加劇了這種不安的氛圍。美國 30 年期 Treasury 殖利率回升至 4.9% 附近,再次測試數週以來的上限。

在正常情況下,大量發債、持續赤字和強勁成長應該會讓殖利率明顯走高。但目前利率似乎被凍結,顯示市場被流動性約束——而非樂觀情緒——所錨定。

為什麼這很重要

對投資人而言,這種分歧是一個警訊。當 S&P 500 表面穩定卻掩蓋內部壓力時,市場更容易出現突如其來的重新定價。等權重強勢與市值加權弱勢並存,顯示投資人選擇性降低風險,而非對未來成長普遍有信心。

流動性動態進一步放大了這種風險。美國財政部已表示,Treasury General Account 在報稅季可能超過 1 兆美元,這意味著約 1,500 億美元的額外現金將被抽離市場。

雖然增加 Treasury bill 發行可能會緩和影響,但分析師普遍認為這無法完全抵消資金流失。正如 iCapital 的 Sonali Basak 所說,市場並未反映出衝擊,但「流動性已不再像去年那樣提供支撐」。

對市場與投資人的影響

最直接的影響是激烈的板塊輪動。科技股,特別是軟體類股,在週三的拋售中首當其衝,因為 AI 顛覆與高估值的擔憂促使投資人減碼。Nasdaq 綜合指數下跌 1.5%,而道瓊工業指數則上漲 0.5%,凸顯領漲板塊的分歧。

同時,長線 AI 故事依然完整。Alphabet 財報強調計劃到 2026 年將資本支出提升至 1,850 億美元,這推動了 Nvidia 和 Broadcom,即使 Alphabet 股價下滑。市場反應顯示,投資人正在重新評估短線定價,而非完全放棄 AI 主題。

對長線投資人而言,風險在於自滿。如果流動性持續收緊,而利率又維持在壓力位附近,一旦相關性上升、分散交易解除,波動性可能會突然回歸。

專家展望

展望未來,許多策略師預期,隨著財報季結束、戰術性部位解除,市場分散度將會收斂。歷史上,當盈餘不確定性消退,相關性會上升,板塊表現也會重新趨於一致。即使沒有宏觀衝擊,這一過程本身也可能帶來波動。

更大的未知數在於流動性。每週初領失業金人數、Amazon 財報,以及 Treasury 融資動態都將受到密切關注。30 年期殖利率若持續突破 5%,很可能壓抑股市估值;而利率持續停滯則可能反映融資市場的更深層壓力。目前,S&P 500 仍能承受更緊的流動性——但前提是信心尚存。

重點結論

S&P 500 目前仍能承受更緊的流動性,但安全邊際正在縮小。指數內部分歧、頑強的債券殖利率和即將到來的現金抽離,意味著表面穩定可能具有誤導性。隨著盈餘逐漸淡出焦點,流動性將成為主角。下一個關鍵轉折,很可能來自資金狀況,而非獲利表現。