Leitfaden für den smarten Handel mit synthetischen Indizes bei Deriv

.webp)

Volatilität steht im Zentrum jeder Handelsentscheidung – sie bestimmt, wie sich Märkte bewegen und wie Trader Risiko und Chancen steuern. Auf Deriv wird Volatilität durch synthetische Indizes dargestellt: mathematisch generierte Märkte, die das Preisverhalten der realen Welt widerspiegeln, ohne von Wirtschaftsdaten, Nachrichten oder Liquiditätsveränderungen beeinflusst zu werden.

Im Jahr 2025 hat Deriv sein synthetisches Ökosystem durch die Einführung von fünfzehn Indizes, die sowohl auf Deriv MT5 als auch auf Deriv cTrader verfügbar sind, weiter gestärkt. Diese Instrumente mit Ein-Sekunden-Ticks bieten schnellere Ausführung, eine präzisere Volatilitätskontrolle und nahtlose Automatisierung über cBots und Expert Advisors (EAs). Zusammen festigen sie Derivs Position als führender Anbieter transparenter, datengetriebener synthetischer Märkte, die für Trader entwickelt wurden, die Wert auf Präzision und Stabilität legen.

Diese Indizes fördern Konsistenz und Flexibilität. Sie ermöglichen es Tradern, Strategien in einer stets verfügbaren Umgebung zu testen, zu verfeinern und zu automatisieren – ideal für algorithmische Entwicklung, Bildungszwecke und Strategieoptimierung.

Kurze Zusammenfassung

- Synthetische Indizes replizieren das Marktverhalten mit festen Volatilitätsniveaus (10 %, 15 %, 30 %, 90 %, 100 %, 150 % und 250 %).

- Crash/Boom-Indizes repräsentieren ereignisbasierte Märkte mit probabilistischen Preisspitzen oder -einbrüchen.

- Die neue Ein-Sekunden-Serie umfasst Volatility 15, 30 und 90 (1s) sowie Boom 600, Crash 600, Boom 900 und Crash 900 – alle verfügbar auf Deriv MT5 und Deriv cTrader.

- Die Ein-Sekunden-Serie schlägt eine Brücke zwischen traditionellen Volatilitätskonzepten wie dem VIX und synthetischer Konsistenz, sodass Trader ihre Planung an vorhersehbaren Volatilitätsregimen ausrichten können.

Was sind synthetische Indizes auf Deriv und warum sind sie wichtig?

Derivs synthetische Indizes sind algorithmusbasierte Instrumente, die statistisch konsistente Volatilitätsbedingungen aufrechterhalten und reale Marktdynamik in einer kontrollierten Umgebung simulieren. Dazu gehören Volatility, Range Break, Drift Switch, Step und Crash/Boom Indizes.

Volatility Indizes repräsentieren konstante Volatilitätsniveaus, während Crash/Boom-Indizes stochastische Elemente einführen und Preisspitzen oder -einbrüche auf Basis von Ereigniswahrscheinlichkeiten erzeugen. Diese Struktur ermöglicht es Tradern, realistisches Marktverhalten ohne externe Störungen zu erleben – ideal für Strategie-Tests und Automatisierung.

Sie bieten kontinuierliche Datenströme zum Studium von Marktreaktionen, Backtesting automatisierter Systeme und zur Vermittlung von Volatilitätsmanagement, losgelöst von globalen Ereignissen.

Wie unterstützen Deriv MT5 und Deriv cTrader den Handel mit Ein-Sekunden-Volatilitätsindizes?

Die Erweiterung im Jahr 2025 markiert einen bedeutenden Schritt in Derivs synthetic-trading-Entwicklung. Laut Prakash Bhudia, Head of Product & Growth bei Deriv:

„Die neuen Indizes erweitern die Möglichkeiten, indem sie Tradern einen schnelleren und klareren Zugang zu Volatilitätsmustern bieten, ohne dass komplexe technische Setups erforderlich sind.“

Diese Entwicklungen machen synthetische Märkte für quantitative Analysten, Ausbilder und aktive Trader, die Volatilität systematisch erforschen, noch praxisnäher.

Wie unterscheiden sich Crash Boom Indizes, Range Break und Drift Switch?

Die folgende Tabelle gibt einen Überblick über jede Indexfamilie und deren Handelsanwendungen.

| Indexfamilie | Volatilitätsprofil | Beste Plattformen | Praktische Anwendung |

|---|---|---|---|

| Volatility Indices (10–100) | Stetige Schwankungen mit veröffentlichten Zielwerten | Deriv MT5, Deriv Trader, Deriv GO | Day-/Swing-Trading, EA-Automatisierung, Multiplikatoren für kontrollierten Hebel |

| Crash/Boom Indices | Seltene Ausschläge und Umkehrungen | Deriv MT5 | Momentum-Spike-Trades oder Mean-Reversion-Fades (CFDs) |

| Range Break (100/200) | Wechsel zwischen Konsolidierung und Ausbruch | SmartTrader, Deriv Trader | Zeitgesteuerte Ausbruchsoptionen oder Multiplikator-Ausbrüche |

| Drift Switch Indices | Wechselnde Aufwärts-/Abwärts-Trendphasen | Deriv Bot, Deriv MT5 | Regelbasierter Zustandshandel und adaptive Trend-Systeme |

| Step Index | Gleichmäßige Tick-Schritte | Deriv MT5 | Präzises Scalping und Modellvalidierung |

Hinweise: „σ“ steht für Volatilität; Ereignishäufigkeit = langfristiger Durchschnitt, keine feste Zeitangabe.

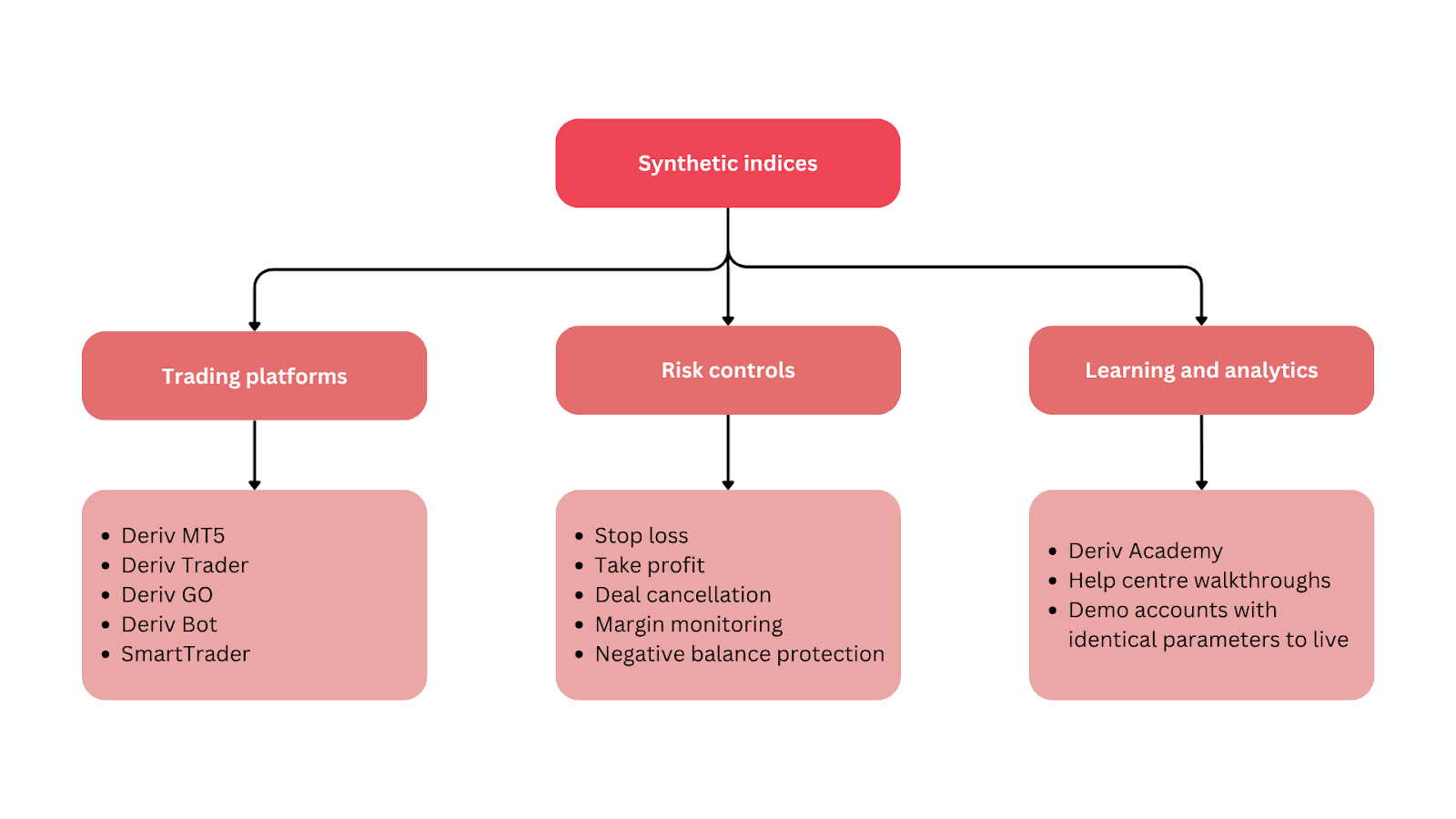

Wo handeln und was jede Plattform bietet

- Deriv cTrader — Erweiterte Ordertypen, Markttiefe und cBots-Automatisierung. Am besten geeignet für 1-Sekunden-Indizes und Crash/Boom 600–900-Serie.

- Deriv MT5 — Multi-Asset-Plattform mit Unterstützung für EAs und Hedging. Ideal, um synthetische Indizes mit Forex, Kryptowährungen und abgeleiteten Assets in einem Konto zu kombinieren.

- Deriv Trader — Vereinfachte Oberfläche für Multiplikatoren und Optionen; bietet festes Risikomanagement.

- Deriv GO — Mobile App zur Überwachung von Trades und Exposures.

- Deriv Bot — No-Code-Automatisierungs-Builder für grundlegende Strategien.

Jede Plattform ist in das Deriv-Ökosystem integriert und ermöglicht es Tradern, Strategien nahtlos vom Demo- zum Live-Konto zu entwickeln und zu übertragen.

Welche synthetischen Handelsstrategien passen zu welchem Volatilitätsumfeld?

Crash- und Boom-Indizes modellieren plötzliche Kursbewegungen – Aufwärts-Booms oder Abwärts-Crashs. Jeder Tick birgt eine kleine Chance auf eine größere Bewegung:

- Crash 600 ≈ im Durchschnitt ein großer Einbruch alle 600 Ticks.

- Boom 900 ≈ im Durchschnitt ein großer Anstieg alle 900 Ticks.

Diese stochastische Struktur unterstützt zwei Haupttaktiken:

- Breakout-Strategien – Einstieg, sobald der Spike beginnt, und die Bewegung begleiten.

- Fade-Strategien – Gegentrendhandel, sobald sich die Volatilität beruhigt.

Durch das Studium von Häufigkeit und Größe der Ausschläge können Trader realistische Stopps setzen und Drawdowns effektiv steuern.

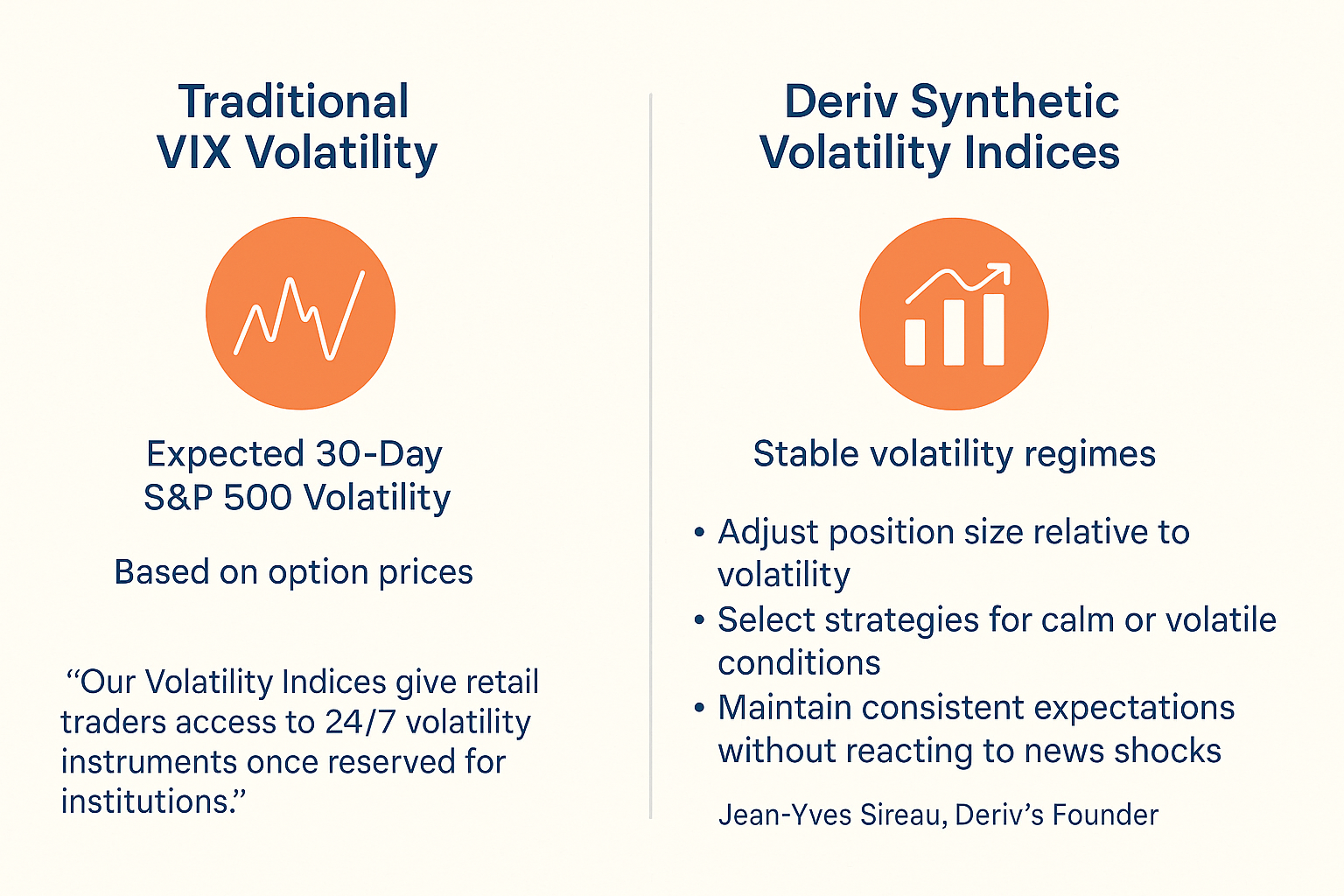

Synthetische Volatilität und die VIX-Analogie

In traditionellen Märkten misst der VIX die erwartete 30-Tage-Volatilität des S&P 500. Die synthetischen Indizes von Deriv übernehmen eine ähnliche analytische Rolle – sie repräsentieren stabile Volatilitätsregime für Planung und Vergleich. Im Gegensatz zum VIX werden Derivs Indizes jedoch aus kryptografisch sicheren Algorithmen und nicht aus Optionspreisen abgeleitet.

Diese Analogie hilft Tradern dabei:

- Positionsgrößen an die Volatilität anzupassen.

- Strategien für ruhige oder volatile Phasen auszuwählen.

- Konsistente Erwartungen zu wahren, ohne auf Nachrichten-Schocks zu reagieren.

Wie Jean-Yves Sireau, Gründer von Deriv, anmerkt:

„Unsere Volatility Indices verschaffen Privatanlegern Zugang zu 24/7-Volatilitätsinstrumenten, die früher nur Institutionen vorbehalten waren.“

Was sind die besten algorithmischen Trading-Tools für Derivs synthetische Märkte?

- Volatility 15 (1s) – Micro-Scalping und Mean Reversion mit MA, RSI und Bollinger Bands bei engen Stopps.

- Volatility 30 (1s) – Ausgewogenes Setup für kurzfristige Momentum-Trades; MA-Crossovers mit ATR-basierten Stopps kombinieren.

- Volatility 90 (1s) – Für Ausbruchssysteme mit weiteren Stopps; zeitbasierte Exits zur Reduzierung von Churn verwenden.

- Crash/Boom 600–900 – Ereignisbasierte Taktiken; Breakouts oder Umkehrungen mit ATR-Trails und strukturierten Risikolimits handeln.

Rakshit Choudhary, CEO von Deriv, erläutert:

„Das Ziel des Unternehmens ist es, KI-basierte Trading-Technologien voranzutreiben und Tradern Präzisionswerkzeuge für das nächste Jahrzehnt an die Hand zu geben.“

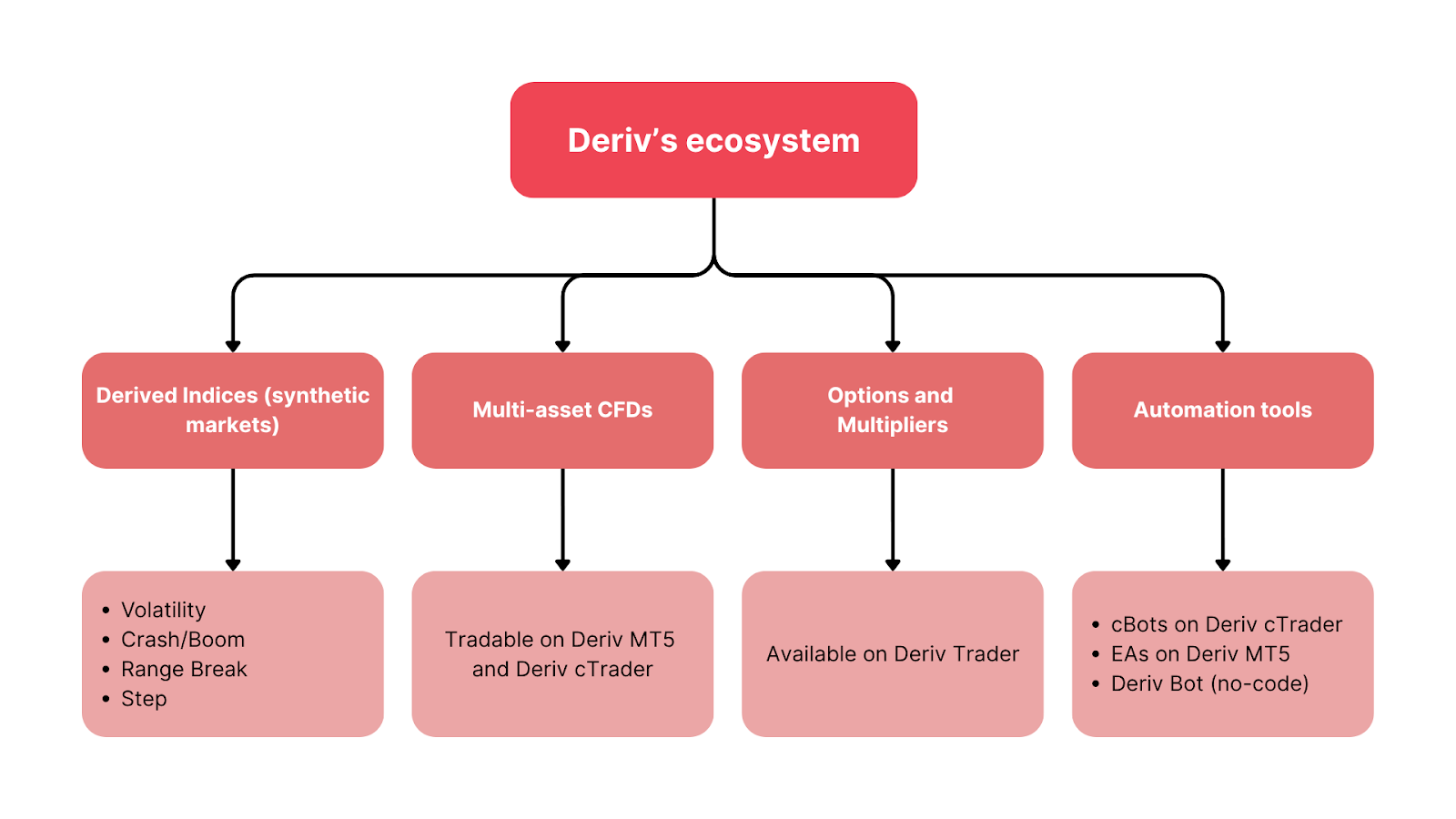

Wie das Deriv-Ökosystem seine Märkte verbindet

Die Infrastruktur von Deriv verbindet alle Märkte und Plattformen und schafft so eine einheitliche Umgebung für Ausbildung, Tests und Live-Ausführung. Deriv arbeitet mit kryptografisch gesicherter Zufallszahlengenerierung (RNG) und Transparenzstandards, um ein faires Verhalten der synthetischen Märkte zu gewährleisten.

Überblick über das Ökosystem:

- Derived Indices – Volatility, Crash/Boom, Range Break, Step.

- Multi-Asset-CFDs – Handelbar auf Deriv MT5 und Deriv cTrader.

- Optionen & Multiplikatoren – Verfügbar auf Deriv Trader.

- Automatisierungstools – cBots, EAs und Deriv Bot (No-Code).

Dieses Netzwerk ermöglicht es Tradern, Strategien flexibel zu entwickeln, zu testen und zu skalieren. Die aus synthetischen Märkten gewonnenen Erkenntnisse – zu Hebel, Stopp-Setzung und Drawdown-Kontrolle – lassen sich direkt auf andere Anlageklassen übertragen.

Haftungsausschluss:

Einige Handelsbedingungen, Indizes und Plattformen sind für Kunden in der EU nicht verfügbar.