Deriv의 Tactical Indices가 변동성 높은 시장에서 은 트레이더를 돕는 방법

은의 변동성은 종종 트레이더 심리의 급격한 변화를 반영합니다 — 모멘텀이 빠르게 쌓였다가, 그만큼 빠르게 반전됩니다. 상대강도지수(RSI)는 모멘텀이 확장되거나 약화될 때를 보여주며 이러한 변화를 추적합니다. RSI의 움직임을 자동화된 거래 규칙과 연결함으로써, Deriv의 Tactical Indices는 예측 불가능한 변동을 구조화된 기회로 전환하여 트레이더가 충동적으로 반응하는 대신 일관성 있게 대응할 수 있도록 돕습니다.

간단 요약

- Deriv의 현재 모습: Derived 및 Synthetic 시장에서 오랜 경험을 가진 멀티 플랫폼 제공업체(Deriv MT5, Deriv cTrader).

- Tactical Indices의 역할: 네 가지 RSI 기반 전략 — Trend Up, Trend Down, Pullback, Rebound —이 모멘텀과 반전 노출을 자동화합니다.

- 중요한 이유: 은의 극심한 변동성은 임의적 타이밍보다 체계적인 실행에 보상을 줍니다.

- 안전하게 시작하는 방법: Deriv MT5 또는 Deriv cTrader에서 데모로 먼저 거래해보고, 실거래는 포지션 크기, 분산, 자본 한도를 설정한 후 시작하세요.

- 향후 계획: MACD/Bollinger 변형, 더 넓은 자산, 플랫폼 내 분석(드로우다운, Sharpe 등).

RSI 전략이 변동성 높은 시장에서 은 거래를 어떻게 지원하나요?

은은 인플레이션, 금리 기대치, 글로벌 수요 변화에 따라 수십 년 만의 고점과 급격한 조정을 반복해왔습니다.

빠르고 일관되게 대응하는 것은 어렵지만, Deriv Tactical Indices는 핵심 RSI 기반 결정을 자동화하여 트레이더가 은의 모멘텀에 체계적으로 접근할 수 있게 합니다.

Deriv의 RSI 거래 전략이 다른 전략과 다른 점은?

1999년에 설립된 Deriv는 Deriv MT5와 Deriv cTrader를 통한 Derived 및 Synthetic 시장에서 명성을 쌓아왔습니다.

은의 가격대 확장과 반전은 수동 타이밍을 신뢰할 수 없게 만들기 때문에, Deriv는 거래 규칙을 인덱스에 내장하여 차트를 계속 지켜보지 않아도 일관된 실행이 가능하도록 합니다.

자동화 거래가 은 CFD 성과를 어떻게 개선할 수 있나요?

Deriv Tactical Indices는 Derived Indices 계열에 속하며, 은 CFD에 대한 RSI 기반 신호를 자동화합니다. 트레이더는 인덱스 유형과 크기를 선택하고, 시스템이 타이밍, 진입, 리밸런싱을 관리합니다.

은은 CPI 데이터, 달러 움직임, 중앙은행 뉴스와 같은 거시적 요인에 격렬하게 반응하는 경우가 많습니다. 수동 트레이더는 압박감에 망설일 수 있지만, 자동화된 인덱스는 RSI가 추세나 반전을 확인하면 즉시 행동하여 감정적 편향과 지연을 줄입니다.

이로써 트레이더는 지속적인 모니터링 없이도 큰 움직임을 포착할 수 있습니다. 자동화된 실행은 또한 규율을 유지하고, 노출을 설정된 리스크 한도에 맞추며, 보다 안정적인 성과를 지원합니다 — 변동성이 지속되는 은 CFD 거래에 핵심적인 이점입니다.

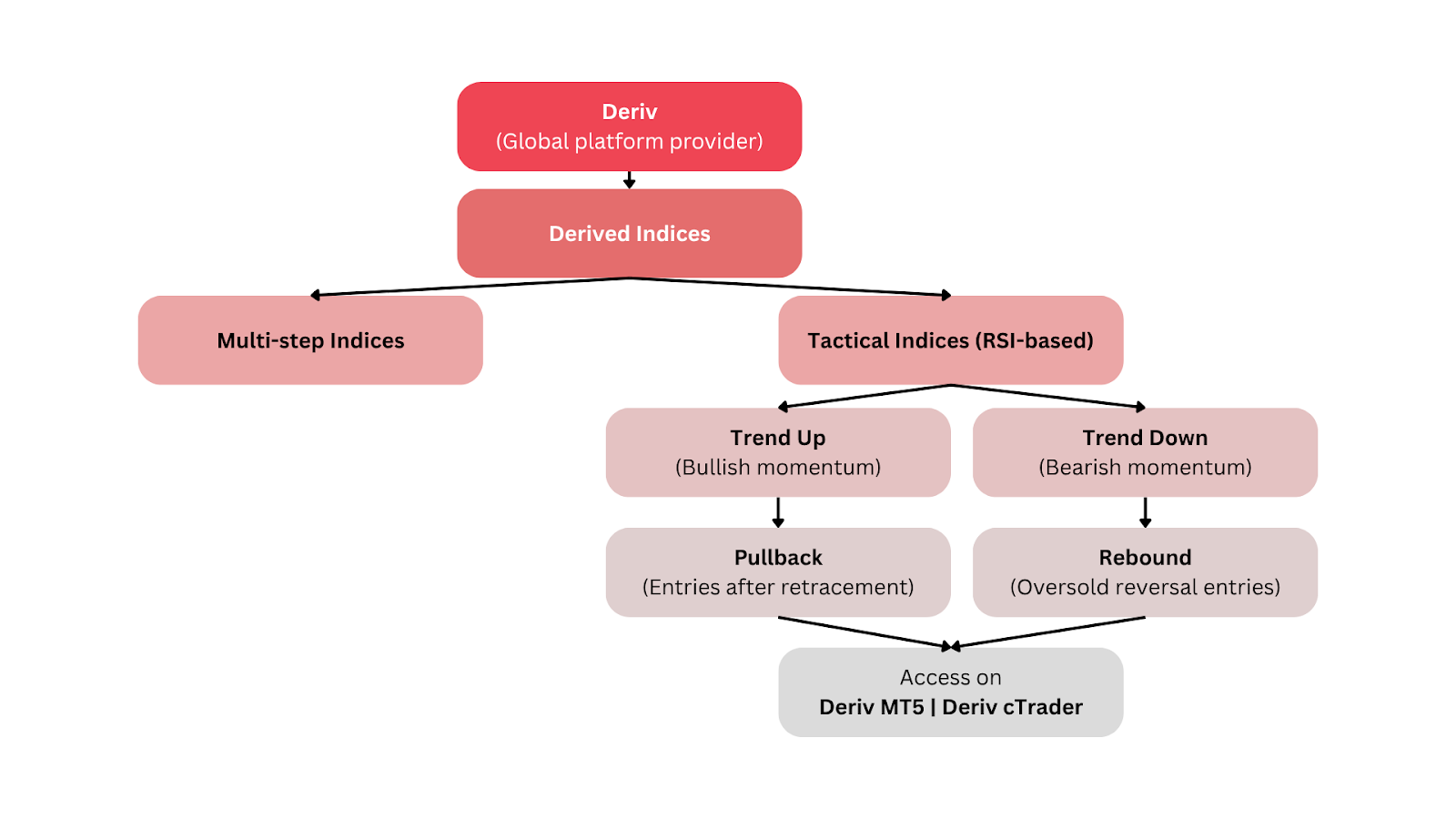

Deriv의 Tactical Indices는 Derived Indices 계열에서 어떤 위치에 있나요?

Deriv는 이 시스템의 중심에 있는 플랫폼 제공업체입니다. Deriv 내에서 Derived Indices는 실제 시장 행동을 시뮬레이션하거나 반영합니다. Tactical Indices는 그 하위 집합 중 하나로, RSI 규칙을 활용해 은 거래 결정을 자동화합니다.

Deriv MT5와 Deriv cTrader에서 제공되며, 네 가지 즉시 사용 가능한 유형이 포함되어 있습니다:

- Trend Up – 강세 모멘텀 추종

- Trend Down – 약세 모멘텀 추적

- Pullback – 상승 추세 내 하락 시 매수

- Rebound – 과매도 구간 이후 회복 포착

이 도구들은 트레이더에게 전략 코딩 없이 구조화된 자동화를 제공합니다.

RSI 전략이 각 Tactical Index를 어떻게 구동하나요?

RSI는 최근 평균 상승과 하락을 0–100 오실레이터(일반적으로 14기간)로 변환합니다. ‘과매수’와 ‘과매도’는 보통 70/30 근처에 위치합니다. 강한 추세에서는 RSI가 극단값을 오가는 대신 특정 구간을 유지하는데, 이것이 Deriv 인덱스의 기반입니다.

최근 내부 테스트에서 Deriv 전략가들은 은의 RSI가 3회 연속 50 이상을 유지할 때 Trend Up이 임의 진입보다 더 큰 다음 움직임을 포착한다는 것을 발견했습니다.

“이는 일회성 임계값 돌파보다 구간 기반의 규율 있는 접근이 유효함을 입증합니다.” -Aisha Rahman, Senior Market Strategist

인덱스별 행동(명확성을 위한 압축 표현):

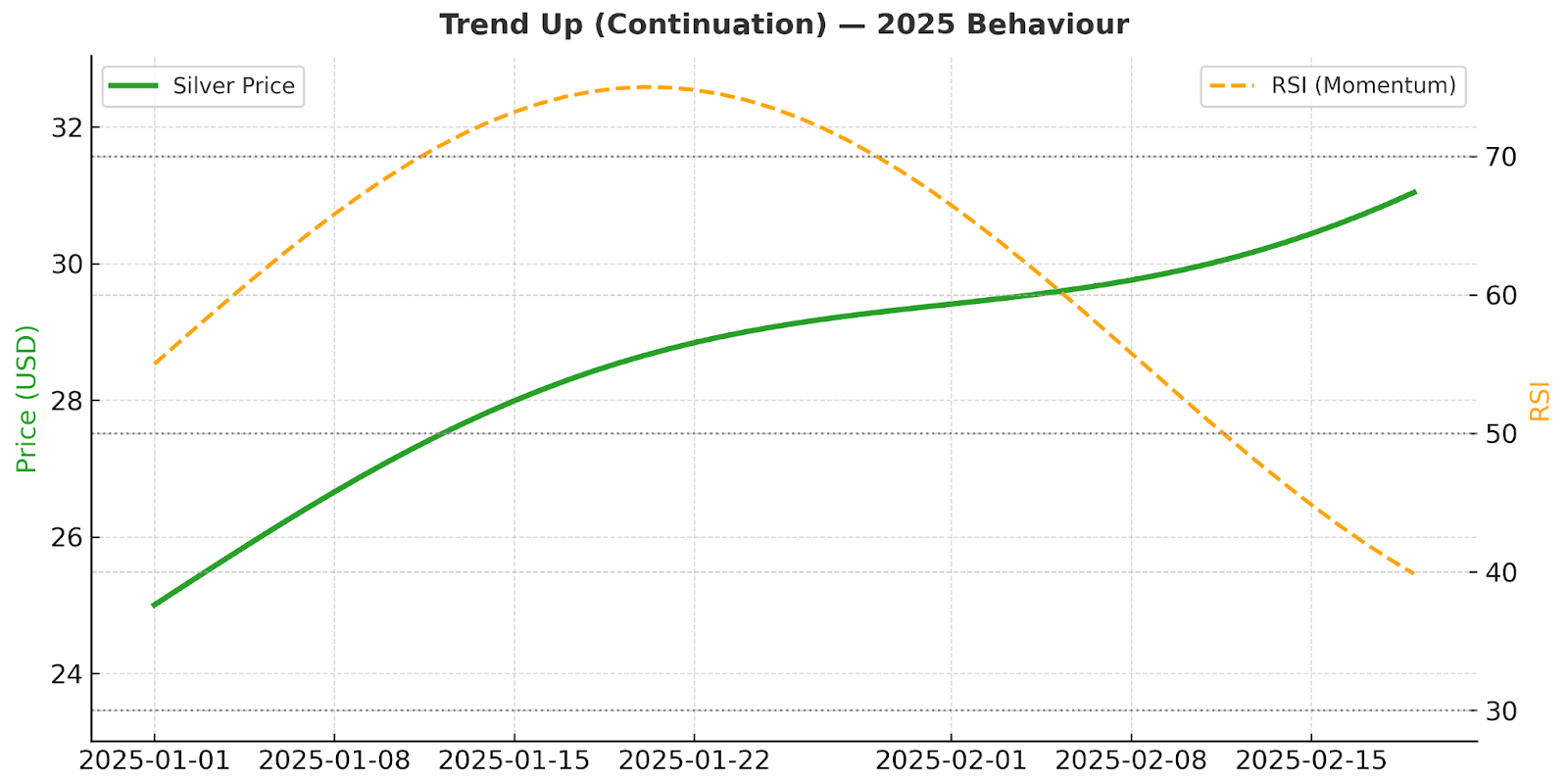

- Trend Up (추세 지속):

- 신호 의도: RSI >50 → 70 구간이 강세 구간에서 지속될 때 상승 지속.

- 확인: 고점/저점 상승; 되돌림이 얕음; RSI 하락 시에도 약 50 이상 유지.

- 보유/축소: 모멘텀이 유지되는 동안 보유; RSI가 50 근처로 하락하고 구조가 약해지면 축소.

- 2025 활용: CPI/NFP 발표일의 추세장; 박스권에서는 더 약함.

- Trend Down (추세 지속):

- 신호 의도: RSI <50 → 30 구간이 위험회피 급락에서 지속될 때 하락 지속.

- 확인: 고점/저점 하락; 반등 실패 시 RSI가 약 50 이하에서 제한.

- 보유/청산: RSI가 약 50을 회복하며 가격이 강해질 때까지 숏 유지.

- 2025 활용: 달러 강세 급등, 실질금리 급등, 포지션 위험 축소 시.

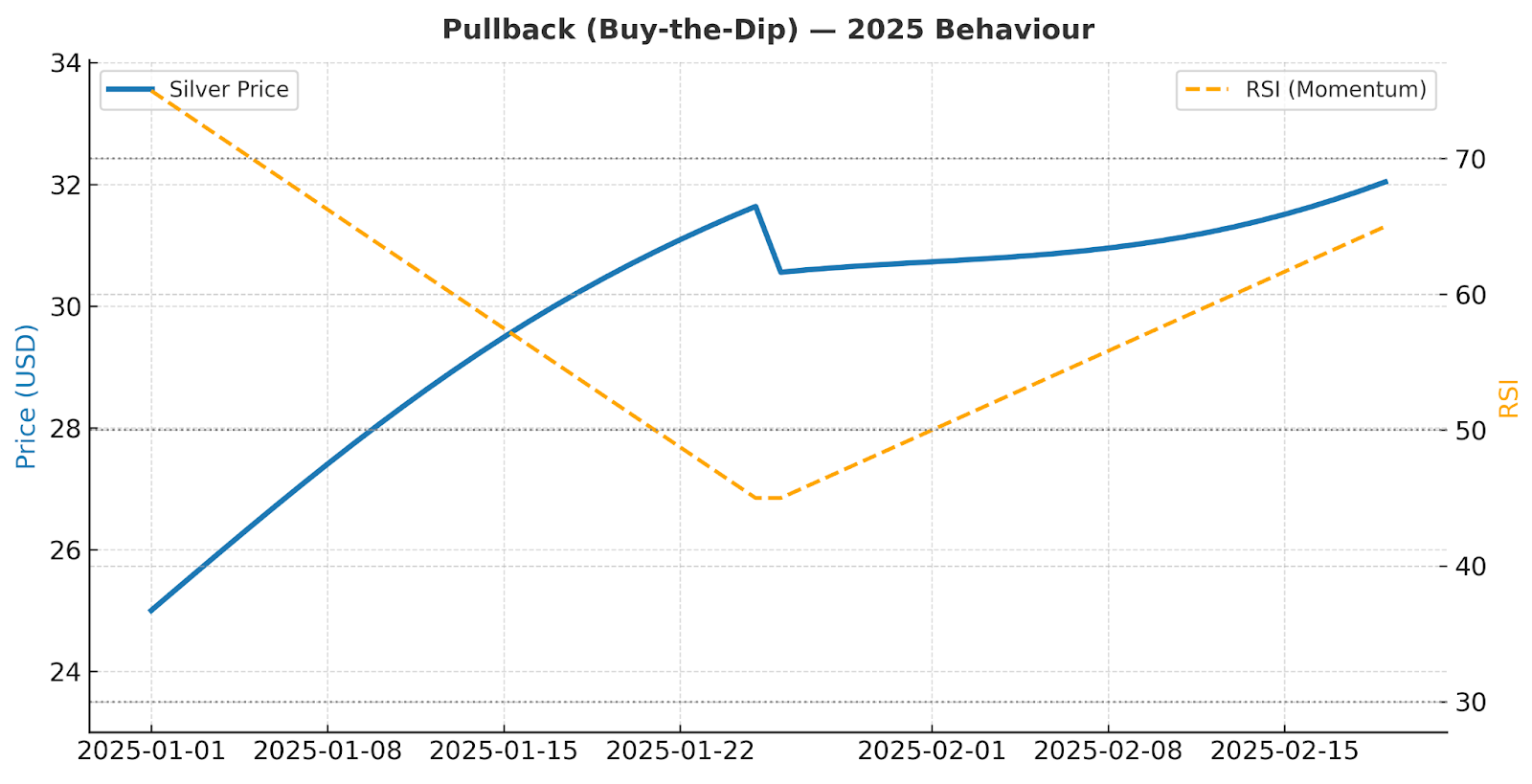

- Pullback (저점 매수):

- 신호 의도: 과매수 → 중립 조정(RSI 70 → 40–50), 모멘텀이 안정되면 롱 재진입.

- 확인: 이전 돌파/상승 이동평균 부근에서 마무리; RSI가 강세 구간 바닥을 잃지 않고 반등.

- 청산 신호: RSI가 50–60 이하로 하락하거나 주요 지지선 이탈 시.

- 2025 활용: 과도한 랠리 후 조정 및 안정화 구간.

- Rebound (평균 회귀):

- 신호 의도: 급락 후 회복(RSI <30 → 50), 초기 반등 포착.

- 확인: RSI가 30→40→50을 돌파하며 투매 캔들 출현; 가격이 단기 이동평균 회복.

- 청산 신호: RSI가 50 이하에서 정체되거나 새로운 저점 형성 시.

- 2025 활용: 헤드라인 급락 이후; 추세 압력이 지속되면 효과 감소.

2025년을 위한 요점: 은의 30일 변동성은 최근 구간에서 약 34.7%를 유지하고 있습니다. 변동폭이 커질수록 구간 기반 RSI 접근이 단일 임계값 돌파보다 성과가 우수하므로, 단일 기준선이 아닌 시장 국면에 따라 인덱스를 선택하세요.

과거 은 시장 움직임이 변동성 거래에 주는 시사점은?

- 2024년 11월 6일 – 대선 이후 하락: 은 −5%; Trend Down +15%.

- 2024년 10월 30–31일 – 데이터 조정: 은 −5.8%; Pullback +16%.

- 2024년 12월 2–3일 – 반등: 은 +3.5%; Rebound +12.7%.

- 2024년 12월 9일 – 강세 랠리: 은 +4.5%; Trend Up +12.9%.

- 2025년 10월 – 사상 최고가: 은 약 $49.5/oz, RSI 82; RSI가 60으로 식으면서 Pullback 가능성.

은이 추세를 보일 때 Trend 인덱스가 지속적 움직임을 포착하고, 과도한 움직임 이후에는 Reversal 인덱스가 수동 트레이더보다 더 빨리 재진입하는 경우가 많습니다.

Deriv에서 Tactical Indices를 어떻게 접근하고 사용할 수 있나요?

- 로그인 → Trader’s Hub로 이동.

- Deriv MT5 또는 Deriv cTrader 선택.

- Go Markets → Derived Indices → Tactical Indices.

- Trend Up/Down, Pullback, Rebound 중 선택.

- 계약 사양 검토 후 거래량 및 선택적 스톱/타깃 설정.

- 주문 실행 — 리밸런싱은 내장되어 있습니다.

- 주간 로그 유지(포착된 움직임 vs 현물, 드로우다운, 국면별 적중률 등).

변동성 시장에서 핵심 리스크 관리 실천법은?

- 포지션 크기 조절: $1,000 자본 기준, 거래당 1–2%만 리스크; 안정적 결과 후에만 규모 확대.

- 레버리지 인식: 은 CFD(1:100)는 결과를 확대할 수 있으므로 CPI/NFP/FOMC 이벤트 전후에는 규모 축소.

- 자본 한도: 일일 약 –3% 스톱 설정으로 충격 관리.

- 분산 투자: Trend와 Reversal 인덱스 혼합; 단일 전략 노출 피하기.

- 프로세스 규율: 주간 리뷰(로그, RSI 상태, 성과)로 크기와 타이밍 개선.

Deriv의 자동화 거래는 IG, eToro와 어떻게 다른가요?

Deriv는 단기 은 거래에 RSI 자동화를 적용하는 반면, IG와 eToro는 장기 투자에 중점을 둡니다.

| Aspect | Deriv | IG / eToro |

|---|---|---|

| Objective & horizon | Intraday → multi-day tactics | Long-term allocation |

| Mechanics | CFD index with embedded RSI logic | Managed portfolios (ETFs/themes) |

| User role | Guided autonomy: pick index & risk | Hands-off wealth management |

| Product roadmap | Adds MACD/Bollinger tools, more assets | Remain allocation-focused |

RSI 거래 전략과 변동성 도구의 다음 단계는?

향후 계획:

- 새로운 지표: MACD(모멘텀), Bollinger Bands(변동성).

- 더 많은 시장: 금, FX 페어, 주가지수.

- 분석 도구: Sharpe 비율 및 드로우다운 대시보드.

- 교육: ‘학습 → 데모 → 실거래’의 Deriv Academy 통합 강화.

트레이더가 Deriv Tactical Indices로 은 CFD 거래를 시작하는 방법은?

지식을 심화하고, Derived Indices 및 실전 리스크 관리를 익히세요.

최근 은 변동성이 여러분의 규율을 시험했다면, 체계적 접근을 시도해보세요. Deriv의 Tactical Indices는 RSI 논리와 투명한 자동화를 결합하여, 본능에만 의존하지 않고도 자신 있게 거래할 수 있도록 합니다.

Deriv MT5 또는 Deriv cTrader에서 데모로 시작한 후, 각 인덱스의 특성을 이해하면 실거래로 전환하세요.

더 깊이 배우고 싶다면, Deriv Academy에서 RSI, Derived Indices, 리스크 관리에 관한 강의를 참고하세요.

면책조항:

이 블로그 글에 포함된 정보는 교육 목적으로만 제공되며, 금융 또는 투자 조언이 아닙니다.

이 정보는 게시일 기준으로 정확하고 올바른 것으로 간주됩니다. 게시 이후 상황 변화에 따라 정보의 정확성이 달라질 수 있습니다.

거래 결정을 내리기 전에 반드시 스스로 조사하시기 바랍니다.

거래 조건, 상품, 플랫폼은 거주 국가에 따라 다를 수 있습니다. 이 블로그의 내용은 EU 거주자를 대상으로 하지 않습니다.

인용된 성과 수치는 과거의 것이며, 과거 성과는 미래 성과를 보장하거나 신뢰할 수 있는 지표가 아닙니다.

인용된 성과 수치는 추정치일 뿐이며, 미래 성과의 신뢰할 수 있는 지표가 아닐 수 있습니다.