白銀價格預測:這次金屬的漲勢為何有實質支撐

分析師指出,過去五天白銀的漲勢並非曇花一現——這是一場建立在基本面而非恐慌之上的行情。與過去的投機性飆升不同,這波上漲反映了貨幣寬鬆預期、供應緊張,以及來自再生能源與半導體製造業的工業需求激增的多重匯聚。

隨著美元承壓,交易員預期12月降息,白銀近期的強勢顯示這是一個由基本面驅動的階段開端,而非又一次短暫的樂觀爆發。

重點摘要

- 白銀現價接近54.40美元,延續自去年十月以來最強勁的漲勢。

- Fed降息機率上升至68%,促使投資者轉向無孳息資產如白銀。

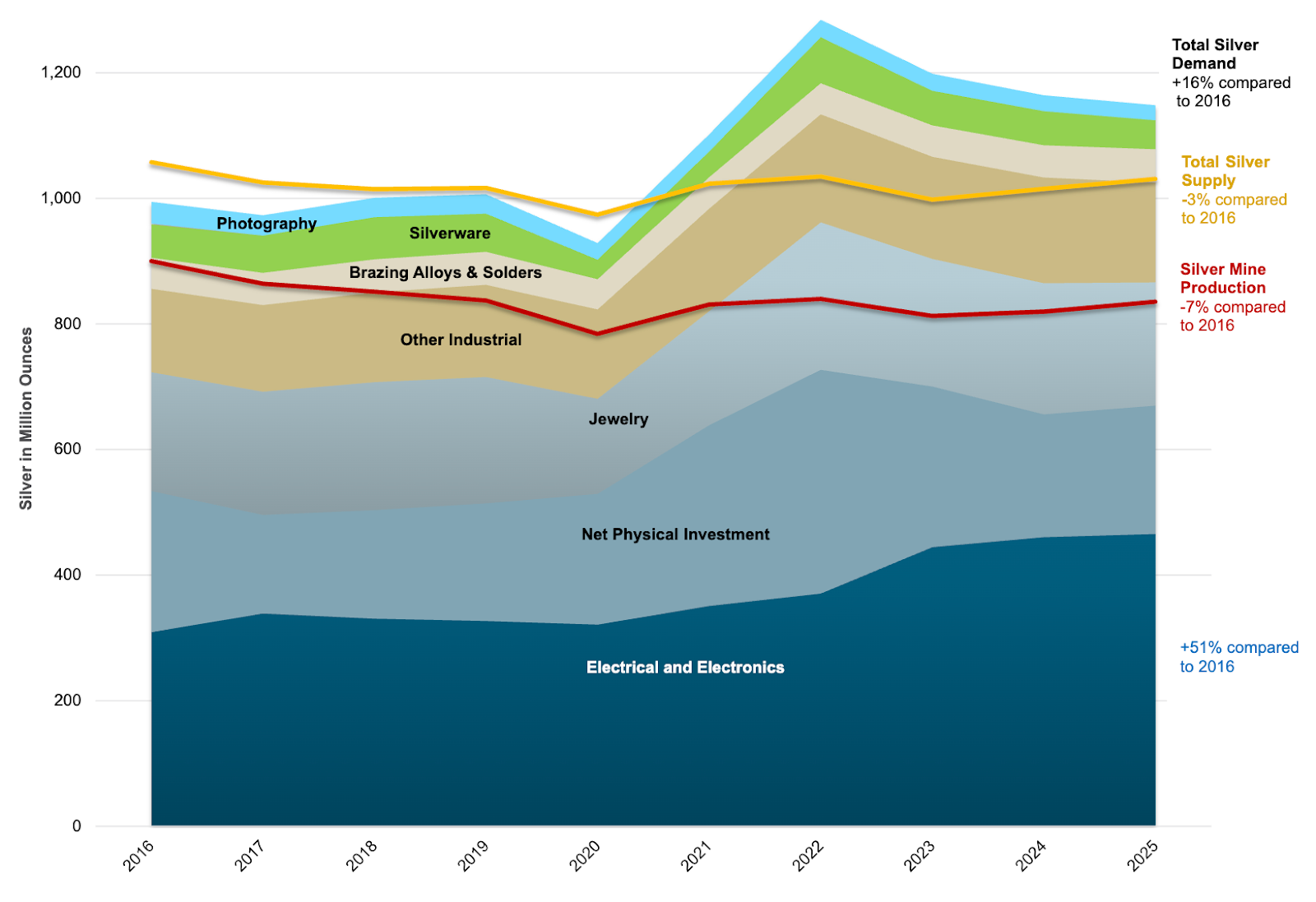

- 自2016年以來,礦產供應減少7%,工業需求增速超越產量。

- 再生能源與電動車需求現已佔白銀總消耗量的一半以上。

白銀政策轉向與數據疲弱推動買盤

白銀近期的漲勢由利率預期的劇烈轉變所引發。美國最新數據顯示經濟動能減弱——根據ADP,至十月底,私營部門每週新增就業人數減少約11,000人。這一放緩增強了市場對聯邦儲備局將於12月降息的信心,CME FedWatch Tool追蹤的機率由62%升至68%。

較低的利率通常會削弱美元,並提升對無孳息避險資產的需求。美國美元指數(DXY)已下滑至約99.60,推動黃金與白銀進一步上漲,投資者尋求低收益現金以外的替代品。

一般來說,美國政府關門危機的進展會抑制避險需求,但這次政策預期凌駕於政治之上。市場正反映一個更廣泛的故事:經濟增長放緩,Fed被迫轉向寬鬆。

從恐懼到基本面:白銀供應赤字與需求故事

這波漲勢有別於以往由投機交易主導的情況。根據Sprott Asset Management,白銀的強勢如今建立在結構性供應赤字與工業擴張之上,而非炒作。自2016年以來,礦山總產量下降了7%,而來自再生能源、電動車(EV)及電子產品的需求則穩步上升。

白銀工業需求持續超越供應增長

目前超過一半的白銀總需求來自工業應用——主要是太陽能板製造、半導體及電動車零組件。然而,供應卻未能跟上。回收量僅有溫和增長,新礦投資依然有限,導致市場日益緊張。

正如一位分析師所言:「這是多年來首次由工廠需求而非恐懼推動的白銀漲勢。」

若您正規劃交易進場,Deriv 交易計算機可協助您估算保證金、掉期與潛在利潤,適用於 Deriv 各大平台,如Deriv MT5。

總體環境:美元走弱與鴿派政策

更廣泛的環境進一步強化了白銀的強勢。美元走弱、殖利率下滑及經濟指標疲軟,共同為貴金屬創造了理想條件。密西根大學消費者信心指數降至2022年以來新低,零售活動也趨緩,顯示Fed的緊縮週期已達極限。

美國消費者信心

黃金也推動了該板塊的動能,十月一度突破每盎司4,300美元。白銀傳統上波動較大,隨著投資者預期貨幣寬鬆週期延長,分散配置於多種金屬,白銀也受益於此溢出效應。

同時,銅的供應緊縮也強化了整體金屬板塊進入供應主導重估階段的論點。銅所見的結構性短缺,如今也在白銀市場浮現,凸顯一個共同主題:關鍵大宗商品的需求增速超越產量。

工業實力:白銀週期的新驅動力

白銀兼具避險與工業金屬的雙重角色,使其在大宗商品中獨樹一幟。

黃金主要依賴投資者與央行需求,而白銀則受益於其在潔淨能源與科技供應鏈中的作用。預計2025年太陽能裝置將創新高,電動車普及也持續加速。

分析師預估,未來至少兩年,來自再生能源與電子產品的需求增速將快於礦產供應,2025年白銀價格預計上漲34%,2026年再增8%。即使消費僅有溫和增長,持續的供應赤字也會引發價格大幅反應。

白銀技術面解析

撰文時,白銀(XAG/USD)正測試54.30美元阻力區,這是強勁多頭行情後可能出現獲利了結的關鍵區域。RSI接近69,逼近超買區,顯示買盤動能可能耗盡,短線有盤整或回調的可能。

布林帶顯示價格緊貼上軌,反映強烈多頭壓力,但也存在短線過度延伸的風險。若能明確突破54.30美元,將吸引更多買盤,挑戰新高。

但若無法突破此區,可能回落至47.00美元支撐區,屆時買盤或將再度進場。若跌破該區,下一個關鍵支撐位於41.28美元,這是早前累積區的更深層支撐。

白銀的風險與潛在反轉

儘管前景強勁,仍有幾項風險:

- 若美國數據強勁導致美元反彈,可能暫時壓制漲幅。

- 工業復甦放緩或再生能源推廣減速,可能削弱需求增長。

- 短線獲利了結可能導致50–52美元區間出現波動。

然而,這些多屬暫時修正而非趨勢反轉。供應緊張與堅實的工業基本面為市場提供了堅固的底部支撐。

白銀展望:有實質支撐的漲勢

白銀的上漲與其說是投機,不如說是結構性變革。隨著貨幣政策轉向寬鬆、工業需求加速,市場正從反應性交易轉向長期重估。

分析師預期2025年白銀將維持在每盎司50美元以上,若降息落實且工業活動穩定,有望再度挑戰十月高點54美元。總體寬鬆、綠能擴張與供應赤字的結合,為這波漲勢帶來十多年來最具說服力的基礎。

簡而言之,這波行情或許由恐懼點燃——但現在是基本面在推動。

所引用的績效數據並不保證未來表現。所引用的未來績效數據僅為預估,未必能作為未來表現的可靠指標。