Pronóstico del precio de la plata: Por qué el repunte del metal tiene fundamento esta vez

El repunte de la plata en los últimos cinco días no es un falso amanecer: es un movimiento basado en fundamentos, no en el miedo, según los analistas. A diferencia de picos especulativos anteriores, este impulso refleja una convergencia de expectativas de relajación monetaria, condiciones de oferta ajustada y una creciente demanda industrial proveniente de las energías renovables y la fabricación de semiconductores.

Con el dólar bajo presión y los operadores anticipando un recorte de tasas en diciembre, la reciente fortaleza de la plata señala el inicio de una fase impulsada por fundamentos, en lugar de otro estallido efímero de optimismo.

Puntos clave

- La plata cotiza cerca de $54.40, extendiendo su repunte más fuerte desde octubre.

- Las probabilidades de un recorte de tasas por parte de la Fed subieron al 68%, lo que llevó a los inversores a inclinarse hacia activos sin rendimiento, como la plata.

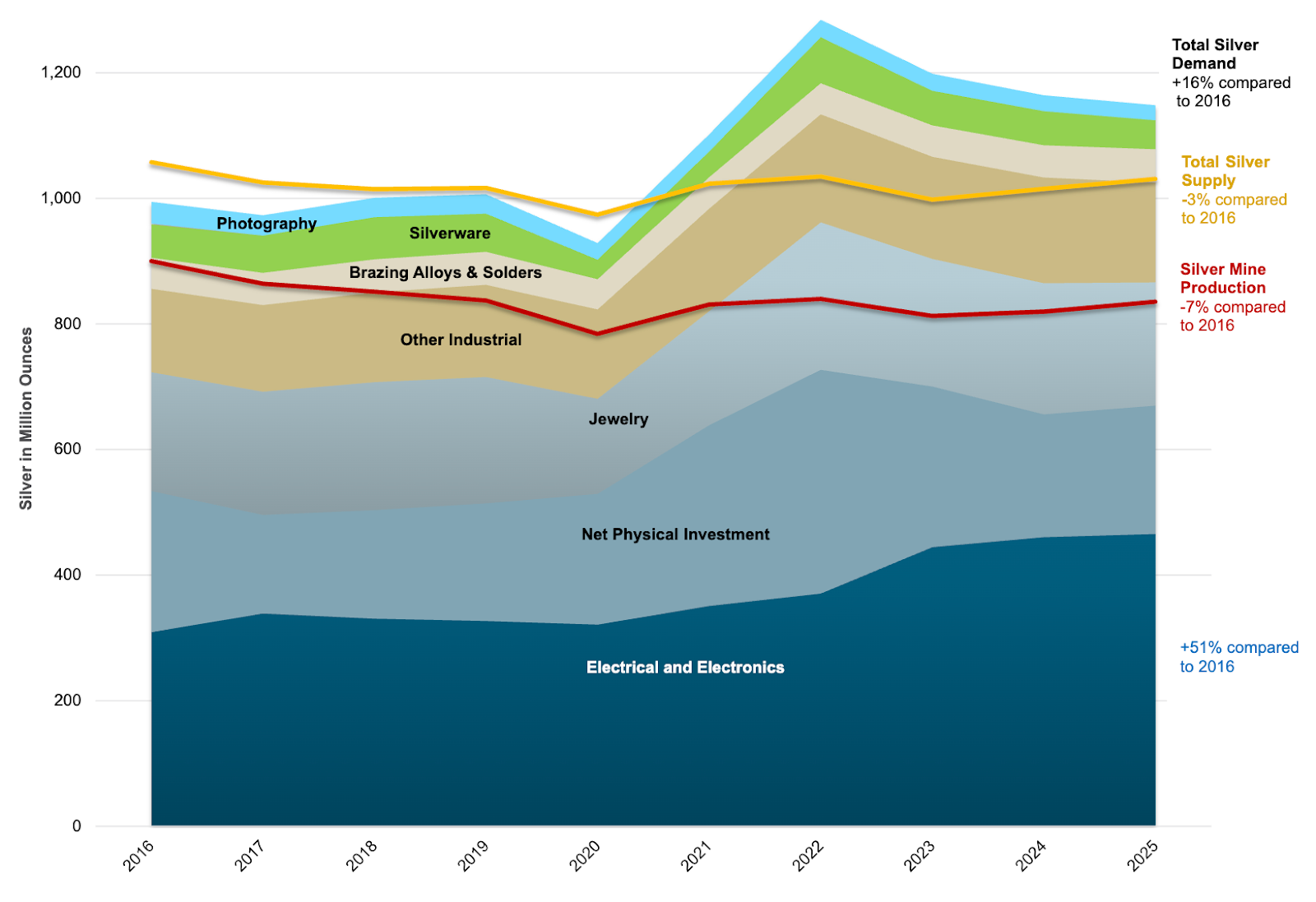

- La oferta minera ha caído un 7% desde 2016, ya que la demanda industrial supera a la producción.

- La demanda de energía renovable y vehículos eléctricos (EV) ahora representa más de la mitad del consumo total de plata.

Cambio de política sobre la plata y debilidad de los datos impulsan las compras

El último repunte de la plata fue provocado por un cambio brusco en las expectativas sobre las tasas de interés. Datos recientes de EE. UU. mostraron que la economía está perdiendo impulso: la creación de empleo en el sector privado cayó en unas 11,000 plazas por semana hasta finales de octubre, según ADP. La desaceleración aumentó la confianza del mercado en que la Federal Reserve recortará tasas en diciembre, con probabilidades que subieron del 62% al 68%, según el seguimiento de CME FedWatch Tool.

Las tasas más bajas suelen debilitar el dólar y aumentar la demanda de activos refugio sin rendimiento. El U.S. Dollar Index (DXY) ha caído hasta alrededor de 99.60, amplificando las ganancias en oro y plata a medida que los inversores buscan alternativas al efectivo de bajo rendimiento.

Normalmente, los avances en la resolución del cierre del gobierno de EE. UU. habrían enfriado la demanda de activos refugio, pero esta vez, las expectativas de política superaron a la política. El mercado está reaccionando a una historia más amplia: crecimiento lento y una Fed obligada a flexibilizar.

Del miedo a los fundamentos: Déficit de oferta y demanda de la plata

Este repunte marca una ruptura con episodios anteriores impulsados por la especulación. Según Sprott Asset Management, la fortaleza de la plata ahora está anclada en déficits estructurales de oferta y expansión industrial, no en el bombo. La producción minera total ha caído un 7% desde 2016, mientras que la demanda de energía renovable, vehículos eléctricos (EV) y electrónica ha aumentado de forma constante.

La demanda industrial de plata sigue superando el crecimiento de la oferta

Más de la mitad de la demanda total de plata proviene ahora de aplicaciones industriales, principalmente la fabricación de paneles solares, semiconductores y componentes para EV. Sin embargo, la oferta no ha seguido el ritmo. Los volúmenes de reciclaje solo han crecido de forma modesta y las nuevas inversiones mineras siguen siendo limitadas, lo que deja el mercado cada vez más ajustado.

Como observó un analista: “Este es el primer repunte de la plata en años impulsado más por las fábricas que por el miedo.”

Si estás planificando tu entrada al mercado, la calculadora de trading de Deriv te ayuda a estimar margen, swap y beneficio potencial en las plataformas de Deriv, como Deriv MT5.

El contexto macro: Debilidad del dólar y política acomodaticia

El entorno general refuerza la fortaleza de la plata. La combinación de un dólar más débil, rendimientos a la baja e indicadores económicos suaves ha creado un escenario ideal para los metales preciosos. El University of Michigan Consumer Sentiment Index cayó a su nivel más bajo desde 2022, mientras que la actividad minorista se ha suavizado, señalando que el ciclo de endurecimiento de la Fed ha llegado a su límite.

Sentimiento del consumidor en EE. UU.

El oro también ha contribuido al impulso del sector, superando brevemente los $4,300 por onza en octubre. La plata, tradicionalmente más volátil, se ha beneficiado del efecto contagio a medida que los inversores diversifican entre metales anticipando una relajación monetaria prolongada.

En paralelo, el ajuste de la oferta de cobre refuerza el argumento de que todo el complejo de metales está entrando en una fase de revalorización impulsada por la oferta. Las mismas carencias estructurales observadas en el cobre están surgiendo ahora en la plata, subrayando una narrativa compartida: el crecimiento de la demanda supera a la producción en materias primas críticas.

Fuerza industrial: El nuevo motor del ciclo de la plata

El doble papel de la plata —refugio y metal industrial— la hace única entre las materias primas.

Mientras que el oro depende en gran medida de la demanda de inversores y bancos centrales, la plata se beneficia de su papel en las cadenas de suministro de energía limpia y tecnología. Se espera que las instalaciones solares alcancen niveles récord en 2025, mientras que la adopción de EV sigue acelerándose.

Los analistas estiman que la demanda de renovables y electrónica crecerá más rápido que la producción minera al menos durante los próximos dos años, lo que llevaría a aumentos de precio proyectados del 34% en 2025 y del 8% en 2026. Incluso incrementos modestos en el consumo ahora provocan respuestas de precio desproporcionadas debido a déficits persistentes.

Perspectivas técnicas de la plata

Al momento de escribir, la plata (XAG/USD) está probando el nivel de resistencia de $54.30, una zona clave donde podría aumentar la toma de beneficios tras un fuerte repunte alcista. El RSI se sitúa cerca de 69, acercándose a la región de sobrecompra, lo que indica un posible agotamiento del impulso comprador y la probabilidad de una consolidación a corto plazo o una corrección.

Las Bollinger Bands muestran que la acción del precio se mantiene cerca de la banda superior, lo que indica una fuerte presión alcista pero también un riesgo de sobreextensión a corto plazo. Una ruptura decisiva por encima de $54.30 podría atraer más compras, apuntando a nuevos máximos.

Sin embargo, no superar este nivel podría desencadenar una corrección hacia el soporte de $47.00, donde los compradores podrían reaparecer. Por debajo de ese nivel, el siguiente soporte clave se sitúa en $41.28, marcando una zona de soporte más profunda vinculada a la acumulación previa.

Riesgos y posibles reversiones de la plata

A pesar de las sólidas perspectivas, persisten algunos riesgos:

- Un repunte del dólar por datos sólidos en EE. UU. podría limitar temporalmente las ganancias.

- Una recuperación industrial más lenta o una menor implementación de renovables podría suavizar el crecimiento de la demanda.

- La toma de beneficios a corto plazo podría generar volatilidad en el rango de $50–52.

Sin embargo, es probable que estas sean correcciones temporales y no reversiones de tendencia. Las condiciones de oferta ajustada y los sólidos fundamentos industriales proporcionan un piso duradero al mercado.

Perspectivas de la plata: Un repunte respaldado por fundamentos

El ascenso de la plata tiene menos que ver con la especulación y más con un cambio estructural. A medida que la política monetaria se vuelve acomodaticia y la demanda industrial se acelera, el mercado está pasando de un comercio reactivo a una revalorización a largo plazo.

Los analistas esperan que la plata se mantenga por encima de $50 por onza en 2025, con una posible nueva prueba del pico de $54 de octubre si se concretan los recortes de tasas y la actividad industrial se estabiliza. La alineación de la relajación macroeconómica, la expansión de la energía verde y los déficits de oferta otorgan a este repunte la base más creíble en más de una década.

En pocas palabras, el miedo pudo haberlo iniciado, pero ahora son los fundamentos los que lo impulsan.

Las cifras de rendimiento citadas no garantizan rendimientos futuros. Las cifras de rendimiento futuro citadas son solo estimaciones y pueden no ser un indicador fiable de rendimientos futuros.