白银价格预测:为何这次金属的上涨更具支撑力

分析师表示,过去五天白银的上涨并非虚假曙光——这是一场基于基本面的行情,而非恐慌驱动。与以往的投机性飙升不同,这一轮上涨反映了货币宽松预期、供应紧张以及来自可再生能源和半导体制造业的工业需求激增的多重共振。

随着美元承压,交易员押注12月降息,白银近期的强势表现标志着一个由基本面驱动的新阶段的开始,而非又一次短暂的乐观爆发。

要点总结

- 白银交投于54.40美元附近,延续自去年10月以来最强劲的涨势。

- 美联储降息概率上升至68%,促使投资者转向无收益资产,如白银。

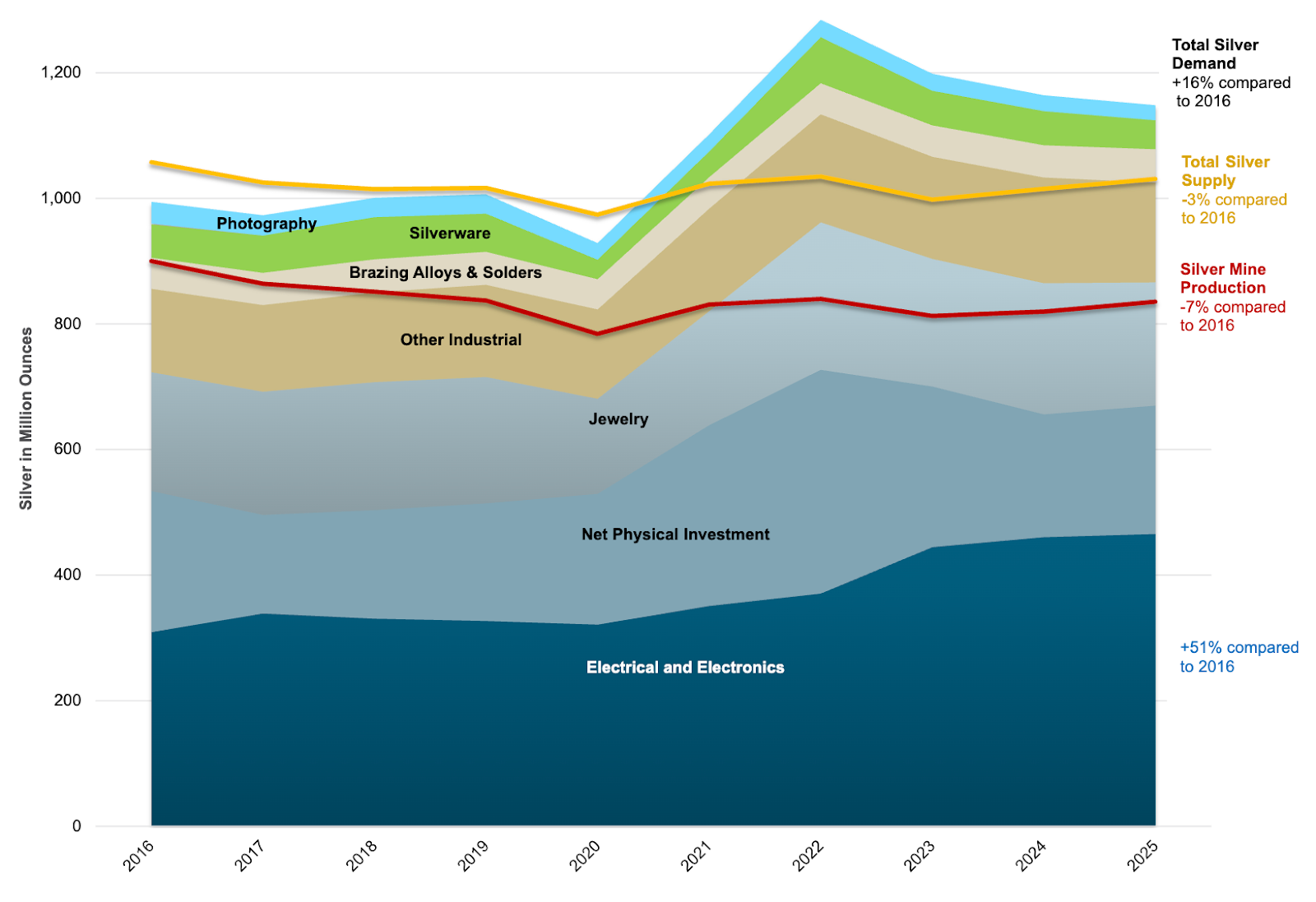

- 自2016年以来,矿业供应下降了7%,工业需求增速超过产量。

- 可再生能源和电动汽车需求现已占据白银总消费的一半以上。

政策转向与数据疲软推动白银买盘

白银最新一轮上涨由利率预期的急剧转变引发。美国最新数据显示经济动能减弱——据ADP统计,截至10月底,私营部门每周新增就业人数减少约11,000人。经济放缓增强了市场对美联储将在12月降息的信心,CME FedWatch Tool数据显示,降息概率从62%升至68%。

较低的利率通常会削弱美元,并提升对无收益避险资产的需求。美元指数(DXY)已跌至约99.60,推动黄金和白银进一步上涨,投资者寻求低收益现金的替代品。

通常情况下,美国政府关门危机的进展会抑制避险需求,但这一次,政策预期的影响超过了政治因素。市场正在对更广泛的故事做出反应:经济增长放缓,美联储被迫宽松。

从恐慌到基本面:白银供应缺口与需求故事

本轮上涨不同于以往由投机交易驱动的行情。Sprott Asset Management表示,白银的强势如今扎根于结构性供应缺口和工业扩张,而非炒作。自2016年以来,矿山总产量下降了7%,而可再生能源、电动汽车(EV)和电子产品的需求则持续上升。

白银工业需求持续快于供应增长

如今,白银总需求的一半以上来自工业应用——主要是太阳能电池板制造、半导体和电动汽车零部件。然而,供应并未跟上步伐。回收量仅有小幅增长,新的矿业投资依然有限,市场愈发紧张。

正如一位分析师所言:“这是多年来首次由工厂需求而非恐慌推动的白银上涨。”

如果你正在规划交易入场,Deriv 交易计算器可帮助你在 Deriv 各平台(如Deriv MT5)上估算保证金、掉期和潜在利润。

宏观背景:美元走弱与鸽派政策

更广泛的环境进一步强化了白银的强势。美元走弱、收益率下跌以及经济指标疲软的组合,为贵金属创造了理想环境。密歇根大学消费者信心指数降至2022年以来最低水平,零售活动也有所放缓,表明美联储的紧缩周期已到极限。

美国消费者信心

黄金也为该板块带来动能,10月一度突破每盎司4,300美元。白银波动性更大,受益于投资者在预期货币宽松持续的背景下跨品种配置贵金属。

与此同时,铜的供应紧张进一步印证了整个金属板块正进入由供应主导的重估阶段。铜市场出现的结构性短缺,如今也在白银市场显现,凸显了一个共同主题:关键大宗商品的需求增长正超越产量。

工业实力:白银周期的新驱动力

白银兼具避险和工业金属的双重属性,使其在大宗商品中独具一格。

黄金主要依赖投资者和央行需求,而白银则受益于其在清洁能源和科技供应链中的作用。预计2025年太阳能装机量将创历史新高,电动汽车普及也在持续加速。

分析师预计,未来至少两年内,可再生能源和电子产品的需求增速将快于矿业产量,2025年白银价格有望上涨34%,2026年再涨8%。即便消费量小幅增加,也会因持续的供应缺口而引发价格大幅反应。

白银技术面洞察

截至发稿时,白银(XAG/USD)正测试54.30美元阻力位,这是强劲多头行情后可能出现获利回吐的关键区域。RSI接近69,逼近超买区,显示买盘动能或将耗尽,短期内可能出现盘整或回调。

布林带显示价格紧贴上轨,表明多头压力强劲,但也存在短期过度延伸的风险。若能有效突破54.30美元,或将吸引更多买盘,冲击新高。

但若未能突破该位,可能回撤至47.00美元支撑位,届时买盘或将重新出现。若跌破该位,下一个关键支撑在41.28美元,关联此前的累积区间。

白银的风险与潜在反转

尽管前景强劲,仍存在一些风险:

- 若美国数据强劲导致美元反弹,可能暂时限制涨幅。

- 工业复苏放缓或可再生能源推广减速,可能削弱需求增长。

- 短线获利回吐可能在50–52美元区间引发波动。

不过,这些更可能是短暂调整,而非趋势反转。供应紧张和坚实的工业基本面为市场提供了坚实支撑。

白银展望:有实质支撑的上涨

白银的上涨更多源于结构性变化,而非投机。随着货币政策转向宽松、工业需求加速,市场正从被动交易转向长期重估。

分析师预计,2025年白银价格将维持在每盎司50美元以上,若降息落地且工业活动企稳,有望再次测试10月的54美元高点。宏观宽松、绿色能源扩张和供应缺口的共振,为本轮上涨提供了十年来最有说服力的基础。

简而言之,恐慌或许点燃了行情——但现在驱动它的是基本面。

文中所引用的业绩数据并不代表未来表现的保证。所引用的未来业绩数据仅为估算,可能并非未来表现的可靠指标。