توقعات سعر الفضة: لماذا صعود المعدن له أساس قوي هذه المرة

يؤكد المحللون أن صعود الفضة خلال الأيام الخمسة الماضية ليس مجرد انتعاش مؤقت، بل هو حركة مبنية على أسس قوية وليست بدافع الخوف. وعلى عكس الارتفاعات المضاربية السابقة، يعكس هذا الصعود تلاقي توقعات التيسير النقدي، وظروف العرض المحدود، وارتفاع الطلب الصناعي من قطاع الطاقة المتجددة وصناعة أشباه الموصلات.

ومع تعرض الدولار لضغوط وتسعير المتداولين لخفض سعر الفائدة في ديسمبر، تشير قوة الفضة الأخيرة إلى بداية مرحلة مدفوعة بالأساسيات بدلاً من موجة تفاؤل قصيرة الأجل أخرى.

أهم النقاط

- تتداول الفضة بالقرب من 54.40 دولار، مواصلة أقوى موجة صعود لها منذ أكتوبر.

- ارتفعت احتمالات خفض سعر الفائدة من قبل الفيدرالي إلى 68%، مما دفع المستثمرين للتحول نحو الأصول غير المدرة للعائد مثل الفضة.

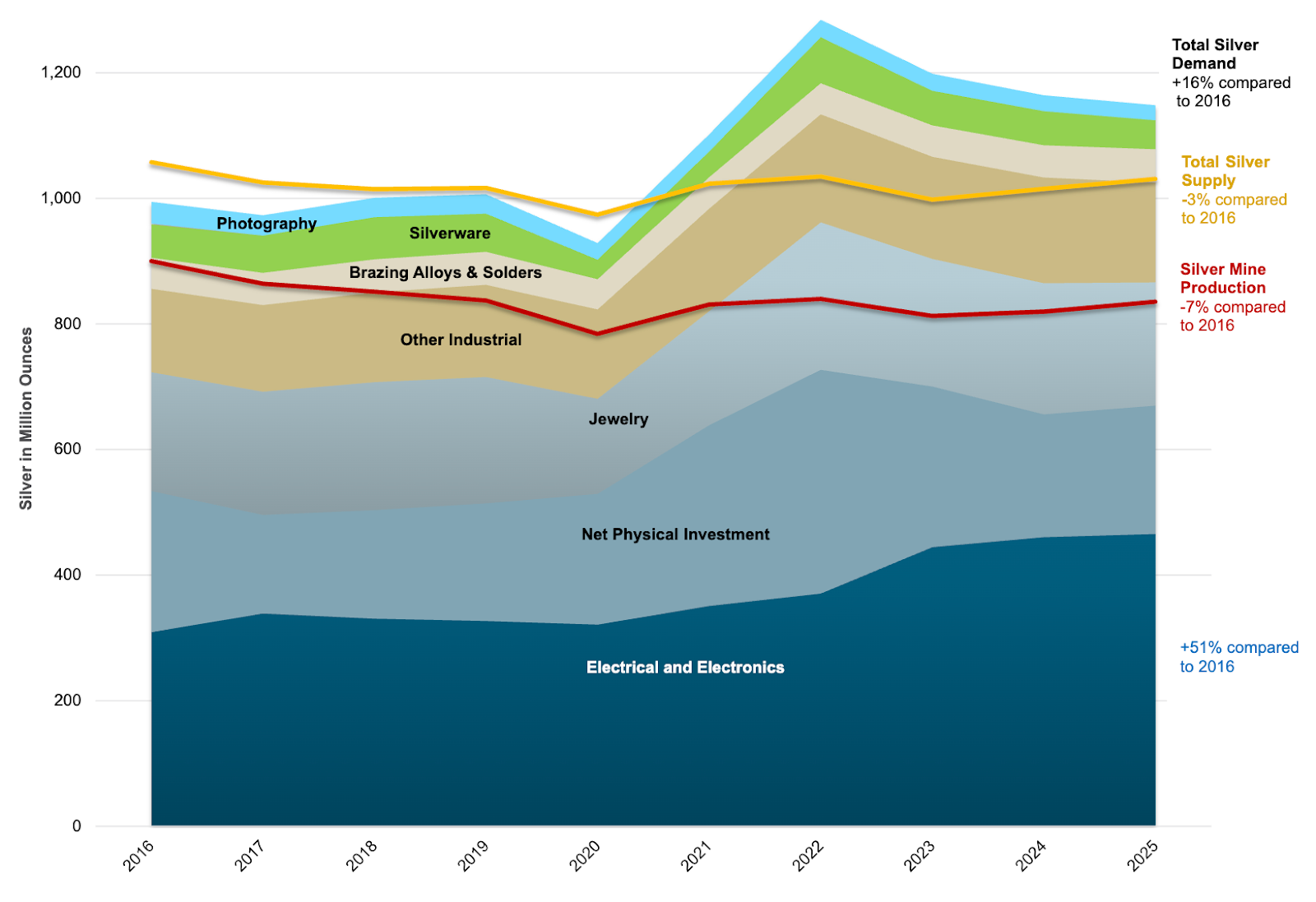

- انخفض المعروض من التعدين بنسبة 7% منذ عام 2016، حيث يتجاوز الطلب الصناعي الإنتاج.

- يمثل الطلب على الطاقة المتجددة والسيارات الكهربائية الآن أكثر من نصف إجمالي استهلاك الفضة.

تغير السياسات وضعف البيانات يدفعان الشراء على الفضة

انطلقت موجة صعود الفضة الأخيرة نتيجة تحول حاد في توقعات أسعار الفائدة. أظهرت بيانات أمريكية حديثة تباطؤ الاقتصاد - حيث انخفض خلق الوظائف في القطاع الخاص بنحو 11,000 وظيفة أسبوعياً حتى أواخر أكتوبر، وفقاً لـ ADP. وقد عزز هذا التباطؤ ثقة السوق بأن Federal Reserve سيخفض أسعار الفائدة في ديسمبر، حيث ارتفعت الاحتمالات من 62% إلى 68%، بحسب أداة CME FedWatch Tool.

عادةً ما تؤدي أسعار الفائدة المنخفضة إلى إضعاف الدولار وزيادة الطلب على الأصول الآمنة غير المدرة للعائد. وقد تراجع مؤشر الدولار الأمريكي (DXY) إلى حوالي 99.60، مما عزز مكاسب الذهب والفضة مع بحث المستثمرين عن بدائل للنقد منخفض العائد.

عادةً، كان من الممكن أن يؤدي إحراز تقدم في ملف إغلاق الحكومة الأمريكية إلى تهدئة الطلب على الأصول الآمنة، لكن هذه المرة، تفوقت التوقعات السياسية على العوامل السياسية. السوق يتفاعل مع قصة أوسع: تباطؤ النمو واضطرار الفيدرالي إلى التيسير.

من الخوف إلى الأساسيات: عجز المعروض وقصة الطلب على الفضة

يمثل هذا الصعود تحولاً عن الحلقات السابقة التي قادتها المضاربات. ووفقاً لـ Sprott Asset Management، فإن قوة الفضة الآن تستند إلى عجز هيكلي في المعروض وتوسع صناعي، وليس إلى الضجة. فقد انخفض إجمالي إنتاج المناجم بنسبة 7% منذ عام 2016، بينما ارتفع الطلب من الطاقة المتجددة والسيارات الكهربائية (EVs) والإلكترونيات بشكل مطرد.

الطلب الصناعي على الفضة يواصل التفوق على نمو المعروض

أكثر من نصف إجمالي الطلب على الفضة يأتي الآن من التطبيقات الصناعية - خاصة تصنيع الألواح الشمسية، وأشباه الموصلات، ومكونات السيارات الكهربائية. ومع ذلك، لم يواكب المعروض هذا النمو. فقد زادت كميات إعادة التدوير بشكل طفيف فقط، ولا تزال الاستثمارات الجديدة في التعدين محدودة، مما يجعل السوق أكثر ضيقاً.

كما أشار أحد المحللين: "هذه أول موجة صعود للفضة منذ سنوات يقودها المصانع أكثر من الخوف."

إذا كنت تخطط لدخول صفقة تداول، فإن حاسبة التداول من Deriv تساعدك في تقدير الهامش، والمبادلة، والأرباح المحتملة عبر منصات Deriv مثل Deriv MT5.

الخلفية الاقتصادية: ضعف الدولار وسياسة تيسيرية

البيئة العامة تعزز قوة الفضة. فقد أدى مزيج من ضعف الدولار، وتراجع العوائد، والمؤشرات الاقتصادية الضعيفة إلى خلق بيئة مثالية للمعادن الثمينة. وانخفض مؤشر ثقة المستهلك الصادر عن University of Michigan إلى أدنى مستوى له منذ 2022، بينما تراجعت الأنشطة التجارية، مما يشير إلى أن دورة التشديد من قبل الفيدرالي قد وصلت إلى نهايتها.

ثقة المستهلك الأمريكي

ساهم الذهب أيضاً في دفع الزخم في القطاع، حيث ارتفع لفترة وجيزة فوق 4,300 دولار للأونصة في أكتوبر. واستفادت الفضة، التي تتسم تقليدياً بتقلب أعلى، من هذا الزخم مع تنويع المستثمرين عبر المعادن تحسباً لفترة تيسير نقدي مطولة.

بالتوازي، يضيف شُح المعروض في النحاس وزناً للحجة بأن قطاع المعادن بأكمله يدخل مرحلة إعادة تقييم يقودها العرض. فالنقص الهيكلي نفسه الذي ظهر في النحاس بدأ يظهر الآن في الفضة، مما يؤكد على قصة مشتركة: نمو الطلب يتجاوز الإنتاج في السلع الأساسية الحيوية.

القوة الصناعية: المحرك الجديد لدورة الفضة

الدور المزدوج للفضة - كملاذ آمن ومعدن صناعي - يجعلها فريدة بين السلع.

بينما يعتمد الذهب بشكل كبير على طلب المستثمرين والبنوك المركزية، تستفيد الفضة من دورها في سلاسل توريد الطاقة النظيفة والتكنولوجيا. ومن المتوقع أن تصل تركيبات الطاقة الشمسية إلى مستويات قياسية في 2025، بينما يستمر تبني السيارات الكهربائية في التسارع.

يقدر المحللون أن الطلب من الطاقة المتجددة والإلكترونيات سينمو بوتيرة أسرع من إنتاج التعدين لمدة لا تقل عن العامين المقبلين، مما يؤدي إلى توقعات بارتفاع الأسعار بنسبة 34% في 2025 و8% في 2026. حتى الزيادات الطفيفة في الاستهلاك الآن تؤدي إلى استجابات سعرية مبالغ فيها بسبب العجز المستمر.

رؤى فنية حول الفضة

في وقت كتابة هذا التقرير، تختبر الفضة (XAG/USD) مستوى المقاومة عند 54.30 دولار، وهو منطقة رئيسية قد تزداد فيها عمليات جني الأرباح بعد موجة صعود قوية. ويقترب مؤشر القوة النسبية (RSI) من 69، مقترباً من منطقة التشبع الشرائي، مما يشير إلى احتمال استنفاد الزخم الشرائي واحتمالية حدوث تماسك أو تصحيح قصير الأجل.

تُظهر Bollinger Bands أن حركة السعر تلامس الحد العلوي، مما يدل على ضغط صعودي قوي ولكن أيضاً خطر التمدد المفرط على المدى القريب. وقد يؤدي اختراق حاسم فوق 54.30 دولار إلى جذب المزيد من المشترين واستهداف قمم جديدة.

ومع ذلك، فإن الفشل في تجاوز هذا المستوى قد يؤدي إلى تراجع نحو مستوى الدعم عند 47.00 دولار، حيث يمكن أن يظهر المشترون من جديد. وتحت هذا المستوى، يقع المستوى الرئيسي التالي عند 41.28 دولار، مشكلاً منطقة دعم أعمق مرتبطة بتراكمات سابقة.

مخاطر وانعكاسات محتملة للفضة

على الرغم من النظرة الإيجابية القوية، لا تزال هناك بعض المخاطر:

- قد يؤدي انتعاش الدولار نتيجة بيانات أمريكية أقوى إلى الحد مؤقتاً من المكاسب.

- قد يؤدي تعافي صناعي أبطأ أو تباطؤ في انتشار الطاقة المتجددة إلى إضعاف نمو الطلب.

- قد تؤدي عمليات جني الأرباح قصيرة الأجل إلى تقلبات حول نطاق 50–52 دولار.

ومع ذلك، من المرجح أن تكون هذه تصحيحات مؤقتة وليست انعكاسات للاتجاه. فظروف العرض الضيقة والأساسيات الصناعية القوية توفر أرضية متينة للسوق.

توقعات الفضة: صعود مدعوم بالأساسيات

صعود الفضة هذه المرة أقل ارتباطاً بالمضاربات وأكثر ارتباطاً بالتغيرات الهيكلية. ومع تحول السياسة النقدية إلى التيسير وتسارع الطلب الصناعي، ينتقل السوق من تداول تفاعلي إلى إعادة تقييم طويلة الأجل.

يتوقع المحللون أن تظل الفضة فوق 50 دولاراً للأونصة في 2025، مع احتمال إعادة اختبار قمة أكتوبر عند 54 دولاراً إذا تحققت تخفيضات أسعار الفائدة واستقرت الأنشطة الصناعية. ويوفر تلاقي التيسير الاقتصادي الكلي، وتوسع الطاقة الخضراء، وعجز المعروض، لهذا الصعود أقوى أساس منذ أكثر من عقد.

ببساطة، ربما بدأ الصعود بدافع الخوف - لكن الأساسيات هي التي تقوده الآن.

الأرقام المتعلقة بالأداء المذكورة ليست ضماناً للأداء المستقبلي. الأرقام المستقبلية المذكورة هي مجرد تقديرات وقد لا تكون مؤشراً موثوقاً للأداء المستقبلي.