Verlangsamt die US-Industrie den Ölpreis in Richtung 60-70 US-Dollar?

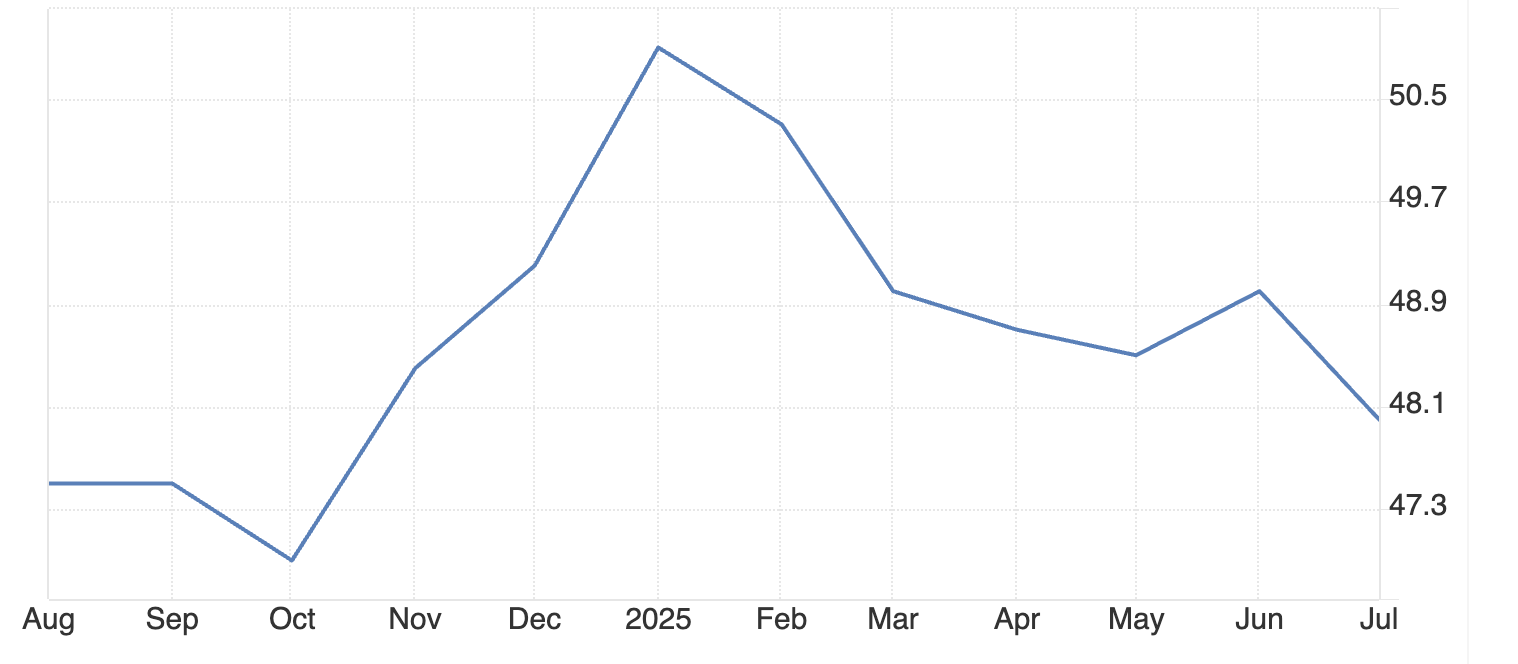

Der US-Industriesektor schrumpfte im Juli 2025 zum fünften Mal in Folge, wobei der PMI des Institute for Supply Management (ISM) auf 48 fiel und erheblichen Abwärtsdruck auf die Ölnachfrage ausübte. Dieser Trend, kombiniert mit einer Abschwächung der industriellen Aktivität, könnte laut Analysten die Rohölpreise in den Bereich von 60 bis 70 US-Dollar treiben, wie er in früheren wirtschaftlichen Abschwüngen zu beobachten war.

Wichtige Erkenntnisse

- Der US-Industriesektor schrumpfte im Juli 2025 auf einen PMI von 48 und setzte damit einen fünfmonatigen Rückgang fort, der die globale Ölnachfrage bedroht.

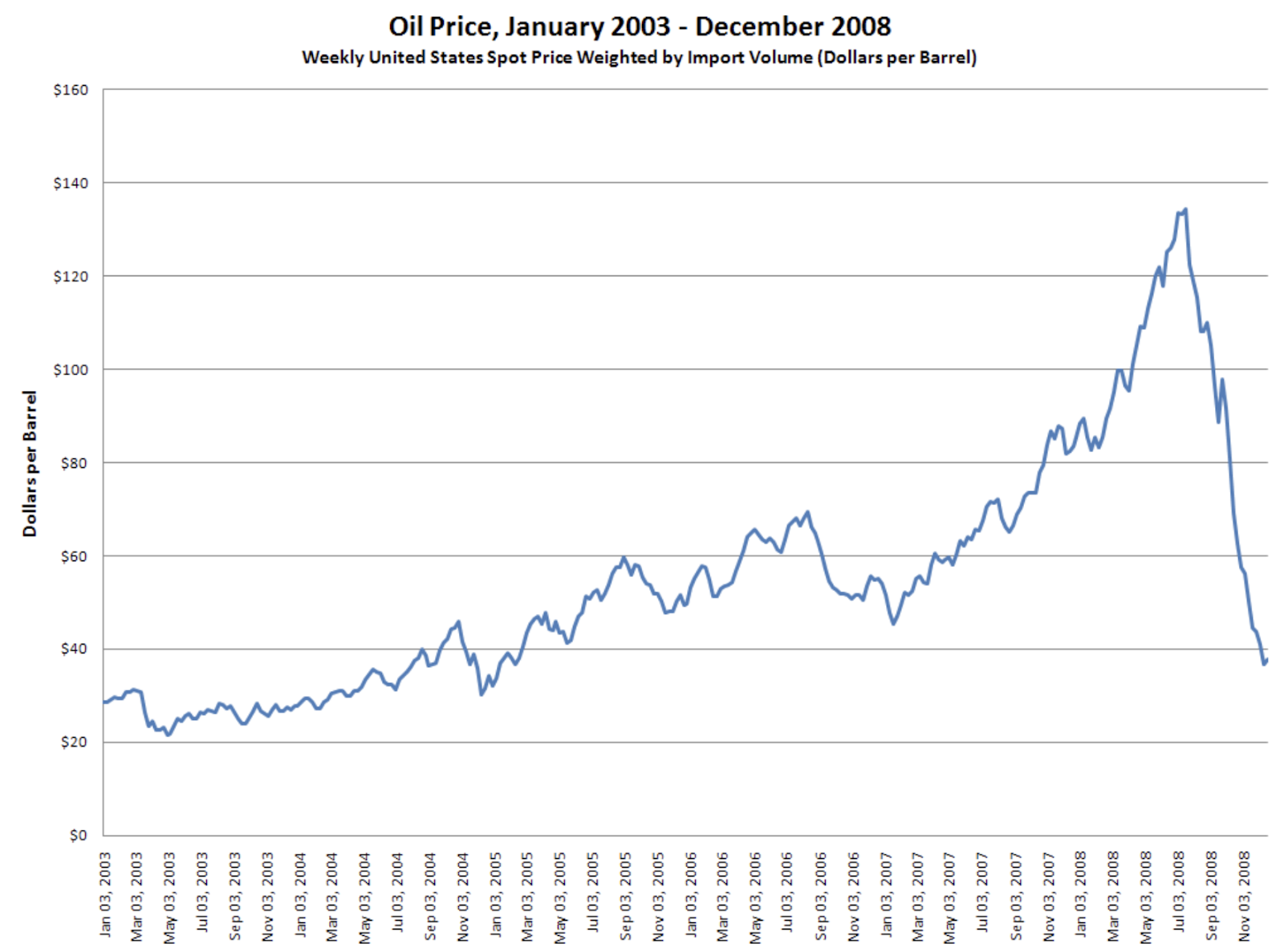

- Die Beschäftigung im verarbeitenden Gewerbe sank um 25 % (der stärkste Rückgang seit COVID-19), während die Auftragseingänge sechs Monate in Folge zurückgingen. Historische Präzedenzfälle aus 2008 zeigen, dass ähnliche Schwächen im verarbeitenden Gewerbe Ölpreisabstürze von 147 auf unter 40 US-Dollar pro Barrel vorausgingen.

- Die aktuellen Rohölpreise um 66-67 US-Dollar stehen unter Abwärtsdruck, mit wichtiger Unterstützung bei 64,58 US-Dollar und Widerstand bei 69,80 US-Dollar.

Verbindung zwischen Industrie und Ölnachfrage

Die Industrie treibt den Ölverbrauch über drei Hauptkanäle an. Schwere Maschinen benötigen Diesel für den Betrieb, während Transportnetze Erdölprodukte für den Güterverkehr benötigen. Die Logistik in der Lieferkette verbraucht erhebliche Mengen an Benzin und Diesel, wenn Fabriken mit voller Kapazität arbeiten.

Der Manufacturing PMI von Juli 2025 mit 48 zeigt eine Kontraktion unterhalb der neutralen Schwelle von 50 an. Dies korreliert direkt mit einer reduzierten Erdölnachfrage in den Industriesektoren. Die Daten des Institute for Supply Management zeigen, dass die Industrieaktivität in 31 der letzten 33 Monate zurückging, was einen anhaltenden Abwärtsdruck auf den Ölverbrauch erzeugt.

Beschäftigungsdaten offenbaren tiefere strukturelle Probleme. Der Beschäftigungsindex im verarbeitenden Gewerbe erreichte im Juli 2025 mit 43,4 ein post-pandemisches Tief. Weniger Industriearbeiter bedeuten geringeren Pendlerkraftstoffbedarf, niedrigere industrielle Produktion und reduzierte Aktivität in der Lieferkette.

Historische Präzedenzfälle für industriegetriebene Ölpreisrückgänge

Die Finanzkrise 2008 zeigt, wie Industrieabschwächungen die Ölmärkte beeinflussen. Die Rohölpreise brachen von 147 US-Dollar pro Barrel im Juli auf unter 40 US-Dollar im Dezember 2008 ein, als die industrielle Nachfrage einbrach.

Die aktuellen Bedingungen zeigen ähnliche Muster, wie Experten feststellen: anhaltende PMI-Werte unter 50, steigende Inputkosten und eingeschränkte Unternehmensinvestitionen.

Industrieschwäche geht typischerweise wirtschaftlichen Abschwüngen voraus, die die Ölnachfrage deutlich reduzieren. Die aktuelle fünfmonatige Kontraktionsphase entspricht frühen Warnzeichen aus früheren Rezessionsperioden, die zu erheblichen Rohölpreisrückgängen führten.

Politische Gegenwinde verstärken Nachfrageschwäche

Zollpolitiken erhöhen die Inputkosten in der Industrie, während die Zinspolitik der Federal Reserve die Geschäftsausweitung einschränkt. Höhere Produktionskosten reduzieren die industrielle Aktivität und das Logistikvolumen, zwei Haupttreiber des Erdölverbrauchs. Diese politischen Faktoren verstärken die zugrundeliegende Industrieschwäche.

Die US Energy Information Administration prognostiziert einen Rückgang der Rohölproduktion von 13,5 Millionen Barrel pro Tag im April 2025 auf 13,3 Millionen Barrel pro Tag bis Ende 2026. Die WTI-Rohölpreise werden voraussichtlich bis 2026 auf 53 US-Dollar pro Barrel fallen, was einem Rückgang von 22 % gegenüber dem Juni 2025 entspricht.

Globale Nachfrage kann US-Industrierückgang nicht ausgleichen

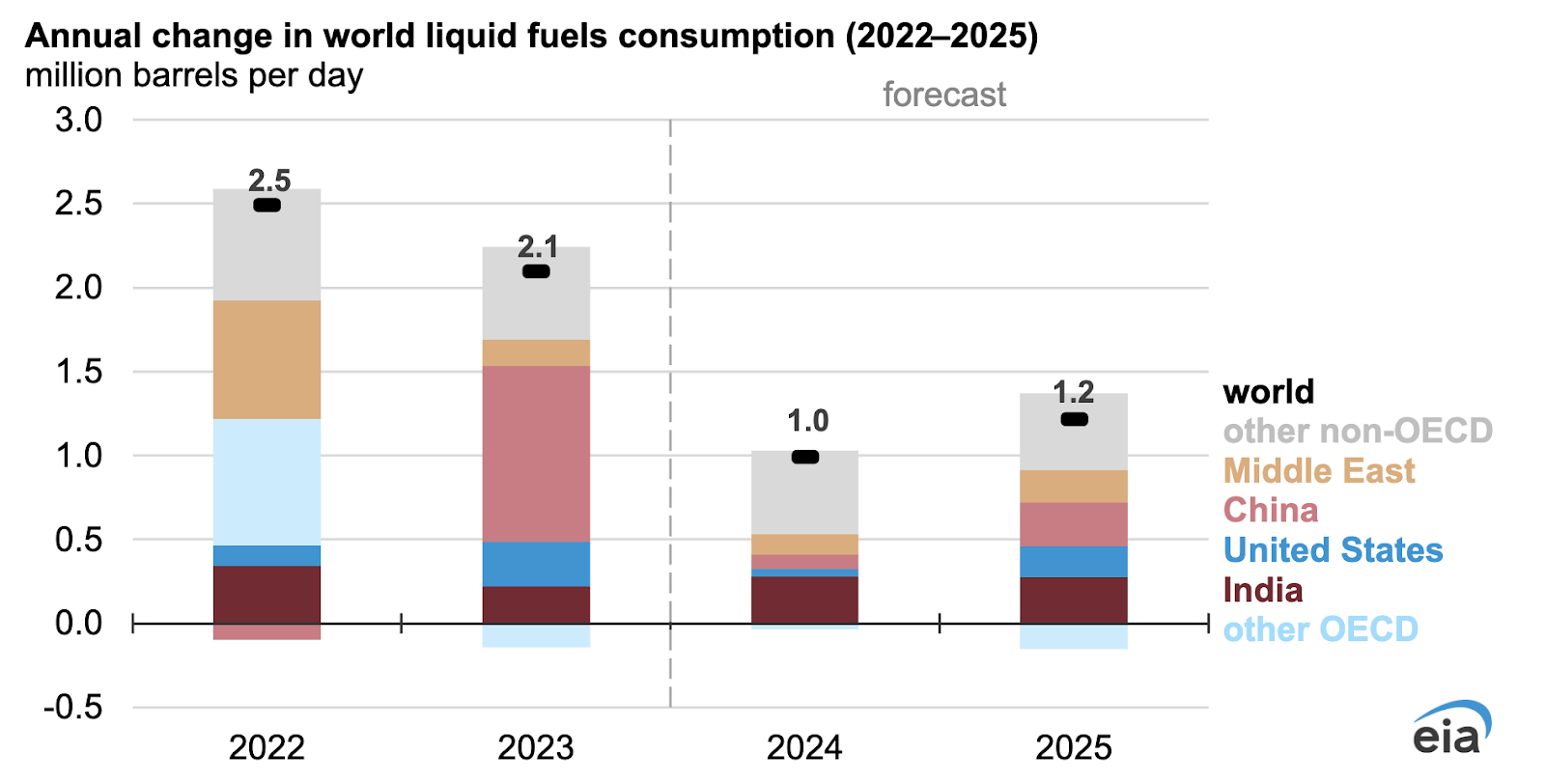

Der Ölverbrauch Indiens stieg Berichten zufolge 2025 um 3,1 % auf 5,6 Millionen Barrel pro Tag, während der Chinas um 1,2 % auf 16,4 Millionen Barrel pro Tag sank. Der Energieverbrauch in Schwellenländern erfolgt jedoch oft zu subventionierten Preisen, die den globalen Ölpreis nur begrenzt stützen.

Globale Verlagerungen der Industrie in kostengünstigere Länder stellen eine Nachfrageumverteilung und kein Netto-Nachfragewachstum dar. Angesichts der Position Amerikas als größter Ölverbraucher der Welt können Zuwächse im Verbrauch der Schwellenländer potenzielle Rückgänge der US-Industrienachfrage nicht vollständig ausgleichen.

Angebotsseitige Faktoren und geopolitische Risiken

OPEC+ baut freiwillige Produktionskürzungen schrittweise ab, während die globale Produktion stabil bei 101,8 Millionen Barrel pro Tag bleibt. Geopolitische Spannungen, darunter Konflikte zwischen Israel und Iran sowie mögliche Sekundärsanktionen gegen russische Ölkäufer, schaffen laut Analysten Aufwärtsrisiken für die Preise.

Versorgungsunterbrechungen könnten die Preise vorübergehend stützen, aber anhaltende Industrieschwäche deutet darauf hin, dass nachfrageseitige Faktoren die Marktrichtung dominieren werden. Sofern keine bedeutenden geopolitischen Ereignisse eintreten, könnten sich Überangebotssituationen entwickeln, da die industrielle Nachfrage weiter zurückgeht.

Ölpreisprognose und Handelsniveaus

Die aktuelle technische Analyse zeigt eine Erholung der Ölpreise von den Tiefständen am Wochenende mit aufkommendem Kaufdruck. Der wichtige Widerstand liegt bei 69,80 US-Dollar, während die kritische Unterstützung bei 64,58 US-Dollar verbleibt. Ein Bruch unter die Unterstützungsniveaus könnte die Bewegung in Richtung des Zielbereichs von 60-70 US-Dollar beschleunigen.

Die Prognose der EIA von 53 US-Dollar pro Barrel WTI bis Ende 2026 entspricht der durch Industrieschwäche getriebenen Nachfrageschwäche. Sinkende US-Produktion kombiniert mit reduziertem industriellen Verbrauch schafft ein bärisches Preisumfeld ohne größere Angebotsstörungen.

Was bedeutet das für die Ölpreise 2025?

PMI-Werte unter 50 über fünf aufeinanderfolgende Monate signalisieren anhaltende Industrieschwäche. Sechs Monate rückläufige Auftragseingänge deuten auf eine weitere Kontraktion der Industrie hin. Beschäftigungskürzungen von 25 % lassen auf einen reduzierten Energieverbrauch in mehreren Sektoren schließen.

Die Ölpreise werden wahrscheinlich in den Bereich von 60-70 US-Dollar pro Barrel tendieren, sofern sich die Industriebedingungen nicht verbessern oder keine bedeutenden Angebotsstörungen eintreten. Der stille Rückgang der US-Industrieaktivität könnte sich als wirkungsvoller erweisen als dramatische geopolitische Ereignisse für die Richtung der Rohölpreise.

Häufig gestellte Fragen

- Wie beeinflusst die US-Industrie die globalen Ölpreise?

Die USA verbrauchen etwa 20 % der weltweiten Ölproduktion. Die Industrie treibt die Nachfrage nach Diesel, Benzin und Erdölprodukten durch industrielle Betriebe, Transport und Logistik in der Lieferkette an.

- Welcher PMI-Wert signalisiert Sorgen am Ölmarkt?

PMI-Werte unter 50 zeigen eine Kontraktion der Industrie an. Der aktuelle Wert von 48, der fünf Monate lang gehalten wird, deutet auf eine signifikante Schwäche der Erdölnachfrage hin.

- Können Schwellenländer den Rückgang der US-Industrie ausgleichen?

Das Wachstum der Ölnachfrage in Schwellenländern erfolgt oft zu subventionierten Energiepreisen und kann angesichts des Verbrauchsvolumens der USA potenzielle Verluste der US-Industrienachfrage nicht vollständig ersetzen.

- Welche Ölpreisniveaus sind wichtig zu beobachten?

Die Handelsspanne wird durch den aktuellen Widerstand bei 69,80 US-Dollar und die Unterstützung bei 64,58 US-Dollar definiert. Ein Bruch unter 64,58 US-Dollar könnte die Bewegung in Richtung der Ziele von 60-70 US-Dollar beschleunigen.

Anlageimplikationen

Die Industrieschwäche deutet laut Analysten auf anhaltenden Abwärtsdruck auf die Ölpreise im Jahr 2025 hin. Der Bereich von 60-70 US-Dollar pro Barrel stellt realistische Erwartungen ohne Angebotsstörungen dar. Geopolitische Risiken bleiben der wichtigste Aufwärtskatalysator, während die Industriedaten weiterhin Gegenwind für die Nachfrage anzeigen.

Investoren sollten den Manufacturing PMI, Beschäftigungsdaten und Auftragseingänge als Frühindikatoren für Trends der Erdölnachfrage beobachten. Politische Änderungen im Handel oder bei den Geldbedingungen könnten den Kurs verändern.

Haftungsausschluss:

Die angegebenen Leistungszahlen sind keine Garantie für zukünftige Ergebnisse.