美國製造業放緩是否正推動油價走向60至70美元?

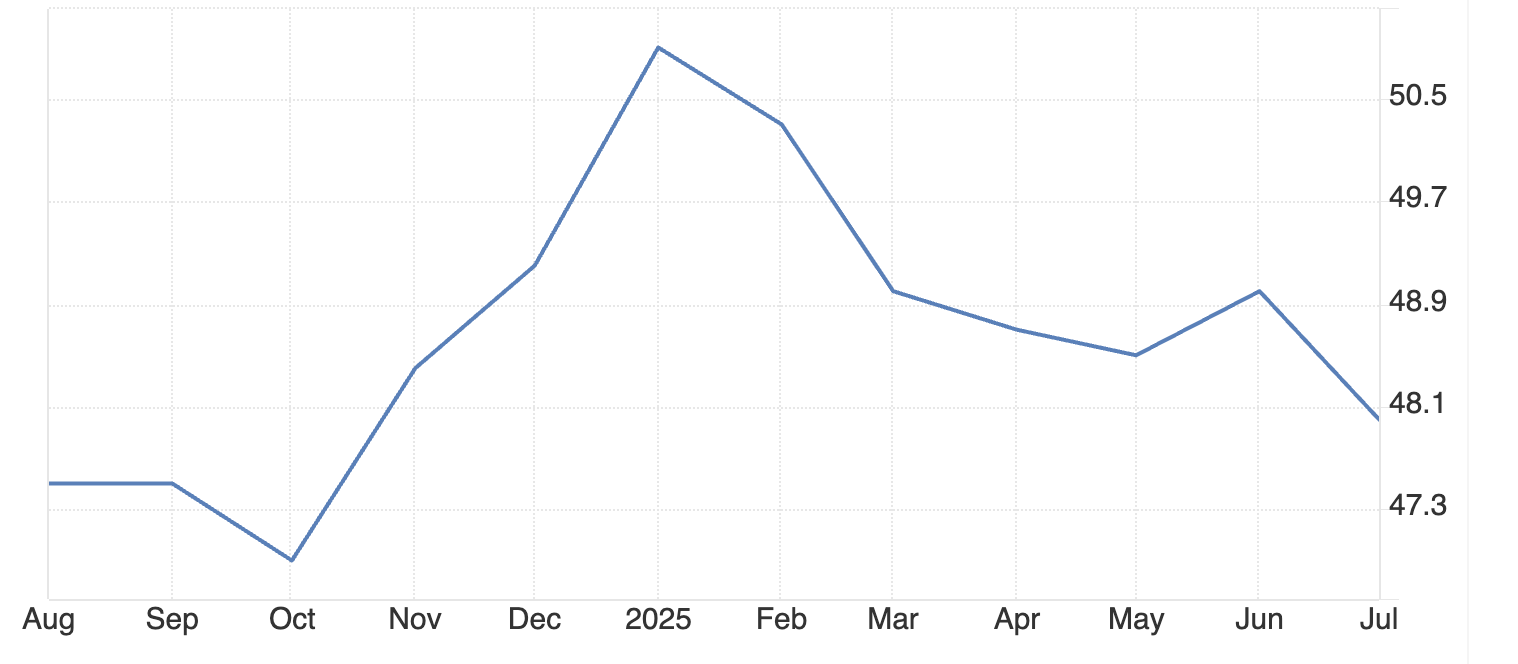

2025年7月,美國製造業連續第五個月收縮,供應管理協會(ISM)PMI降至48,對石油需求造成顯著下行壓力。分析師指出,這一趨勢結合工業活動疲弱,可能推動原油價格走向過去經濟放緩時期的60至70美元區間。

主要重點

- 2025年7月,美國製造業PMI降至48,持續五個月下滑,威脅全球石油需求。

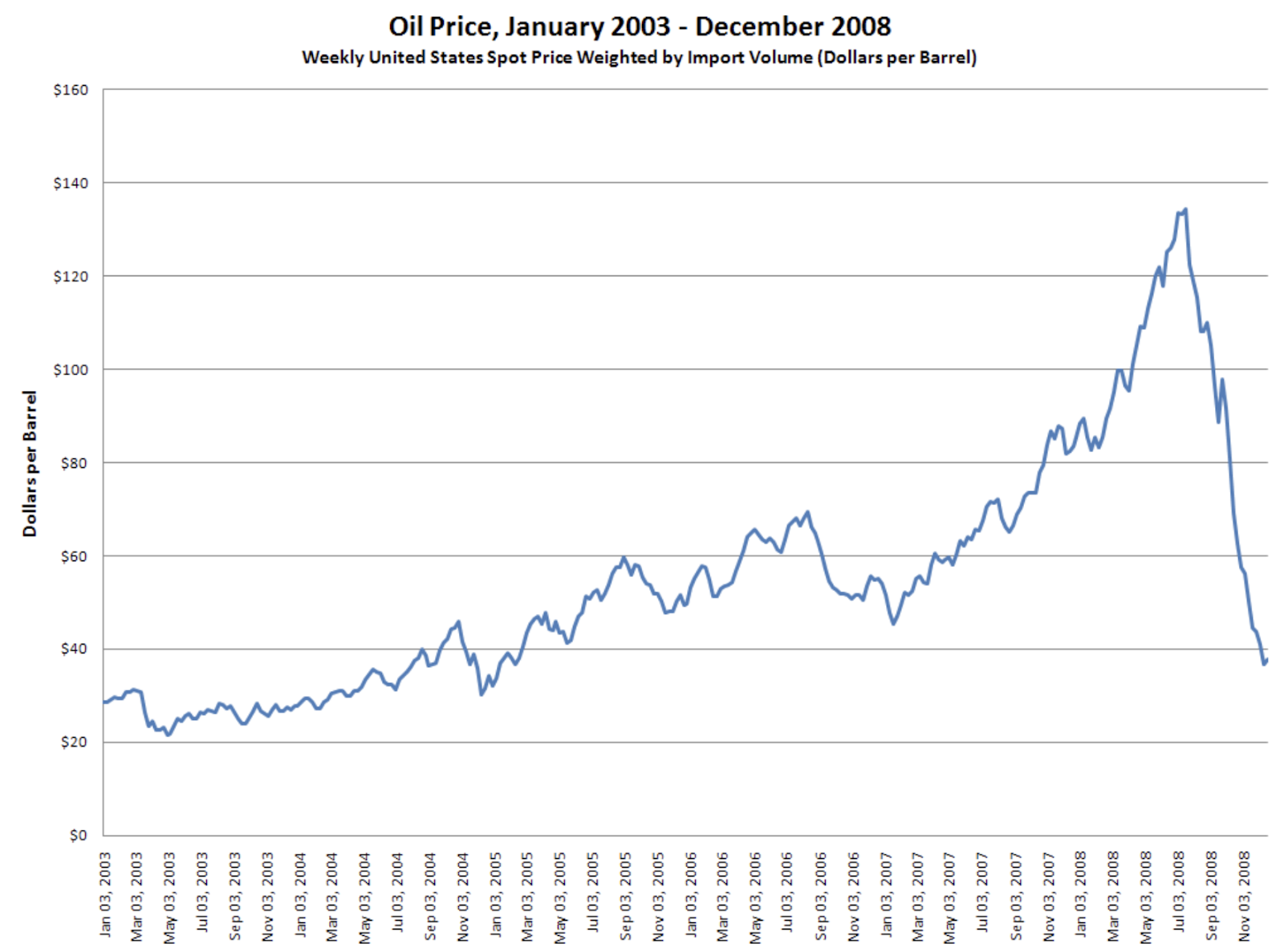

- 製造業就業下降25%(為COVID-19以來最大幅度削減),新訂單連續六個月下跌。2008年歷史先例顯示,類似的製造業疲弱曾導致油價從147美元暴跌至每桶40美元以下。

- 目前原油價格約在66至67美元,面臨下行壓力,關鍵支撐位於64.58美元,阻力位於69.80美元。

製造業與石油需求的關聯

製造業通過三個主要渠道推動石油消費。重型機械運作需柴油燃料,運輸網絡需石油產品運送貨物。供應鏈物流在工廠全產能運作時消耗大量汽油和柴油。

2025年7月製造業PMI為48,低於中性50的臨界點,直接反映工業部門石油需求減少。供應管理協會數據顯示,過去33個月中有31個月製造業活動下降,對石油消費形成持續下行壓力。

就業數據揭示更深層結構性問題。2025年7月製造業就業指數降至43.4,創疫情後新低。製造業工人減少意味通勤燃料需求下降,工業產出減少,供應鏈活動減弱。

製造業驅動油價下跌的歷史先例

2008年金融危機展示了製造業收縮如何影響油市。隨著工業需求消失,原油價格從7月的每桶147美元暴跌至12月的40美元以下。

專家指出,目前情況呈現類似模式:PMI持續低於50,投入成本上升,企業投資受限。

製造業疲弱通常是更廣泛經濟放緩的前兆,這將大幅減少石油需求。目前五個月的收縮期與過去衰退初期警示信號相符,曾導致原油價格大幅下跌。

政策逆風加劇需求疲弱

關稅政策推高製造業投入成本,聯邦儲備利率政策限制企業擴張。生產成本上升抑制工業活動和物流量,這兩者均為石油消費主要驅動力。這些政策因素加劇了製造業的基本疲弱。

美國能源資訊署預測,原油產量將從2025年4月的每日1350萬桶下降至2026年底的1330萬桶。WTI原油價格預計2026年將降至每桶53美元,較2025年6月水平下跌22%。

全球需求無法抵消美國製造業下滑

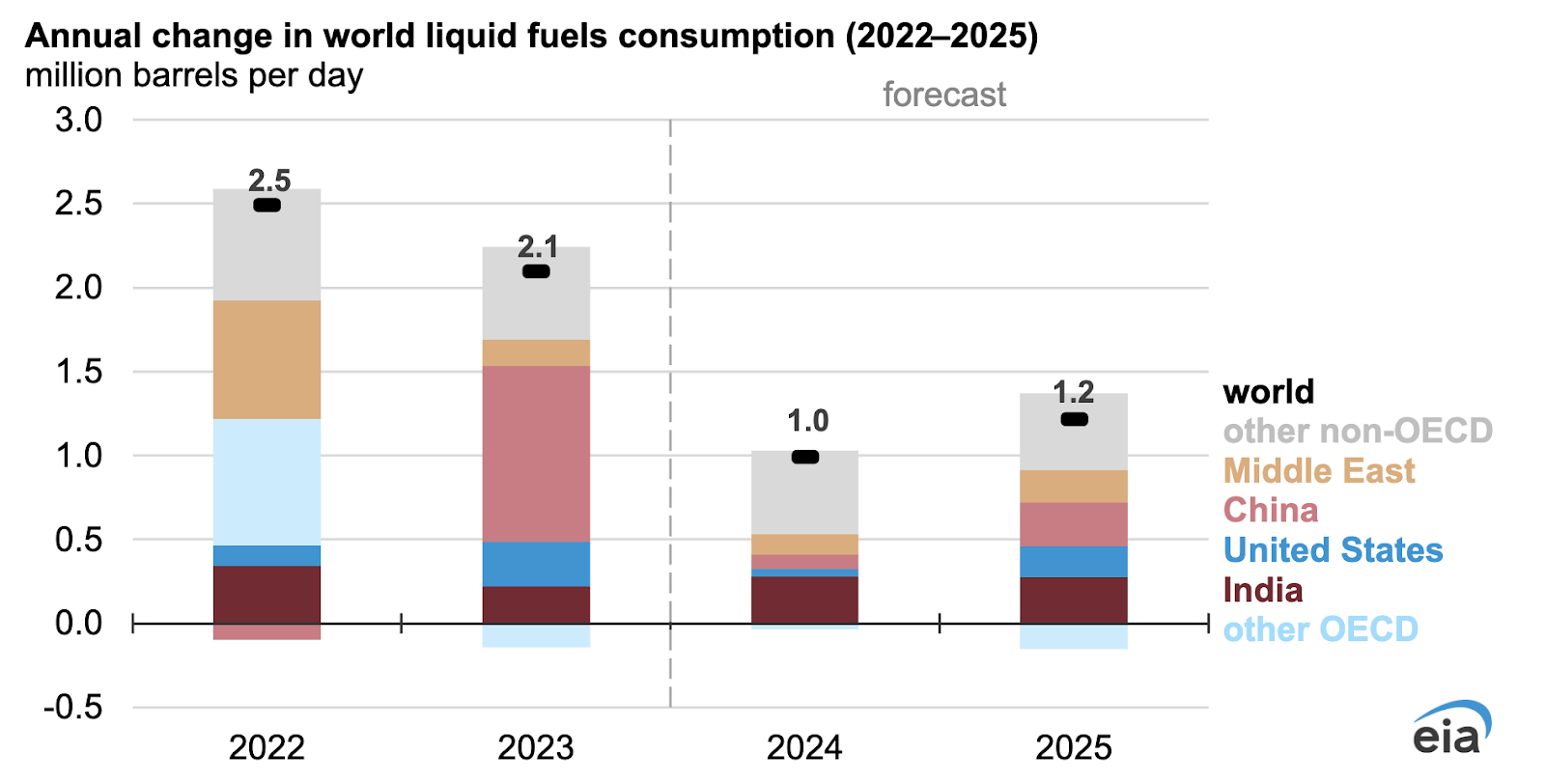

據報導,2025年印度石油消費增長3.1%至每日560萬桶,中國則下降1.2%至每日1640萬桶。然而,新興市場的能源消費多涉及補貼定價,對全球油價支持有限。

全球製造業向低成本國家轉移代表需求重組,而非淨需求增長。鑑於美國是全球最大石油消費國,新興市場消費增長無法完全抵消美國工業需求可能的下降。

供給面因素與地緣政治風險

OPEC+逐步解除自願減產,全球產量穩定在每日1.018億桶。分析師指出,以色列與伊朗衝突及對俄羅斯石油買家的潛在次級制裁等地緣政治緊張局勢,帶來油價上行風險。

供應中斷可能短暫支撐價格,但持續的製造業疲弱顯示需求面因素將主導市場走向。除非發生重大地緣政治事件,隨著工業需求持續下降,供過於求的情況可能出現。

油價展望與交易水平

當前技術分析顯示油價自週末低點回升,買盤壓力浮現。關鍵阻力位於69.80美元,重要支撐位於64.58美元。若跌破支撐,可能加速向60至70美元目標區間移動。

美國能源資訊署預測2026年底WTI價格為每桶53美元,與製造業驅動的需求疲弱相符。美國產量下降結合工業消費減少,若無重大供應衝擊,將形成看跌價格環境。

這對2025年油價意味著什麼?

製造業PMI連續五個月低於50,顯示工業持續疲弱。新訂單連續六個月下降,預示製造業將繼續收縮。25%的就業削減暗示多個行業能源消費減少。

除非製造業狀況改善或發生重大供應中斷,油價可能向每桶60至70美元區間漂移。美國工業活動的悄然下滑,可能比劇烈的地緣政治事件對原油價格走向影響更大。

常見問題

- 美國製造業如何影響全球油價?

美國消耗約全球20%的石油產量。製造業通過工業運作、運輸及供應鏈物流推動柴油、汽油及石油產品的需求。

- 製造業PMI處於何種水平會引發油市關注?

PMI低於50表示製造業收縮。目前持續五個月的48水平,暗示石油需求將顯著疲弱。

- 新興市場能否抵消美國製造業下滑?

新興市場石油需求增長涉及補貼能源價格,無法完全彌補美國工業需求可能的損失,因美國消費規模龐大。

- 應關注哪些關鍵油價水平?

交易區間由當前阻力69.80美元和支撐64.58美元界定。跌破64.58美元可能加速向60至70美元目標移動。

投資啟示

分析師認為,製造業疲弱預示2025年油價將持續承壓。60至70美元區間為在無供應衝擊情況下的合理預期。地緣政治風險仍為主要上行催化劑,而製造業數據顯示需求面持續承壓。

投資者應關注製造業PMI、就業數據及新訂單,作為石油需求趨勢的領先指標。貿易或貨幣政策變動可能改變走勢。

免責聲明:

所引用的績效數據不保證未來表現。