Perspectivas de crecimiento de Nvidia y el camino hacia una valoración de $5 billones

Según algunos analistas, es poco probable que Nvidia mantenga el título de primer gigante de Wall Street con una valoración de $5 billones. La valoración de la compañía ya superó los $4 billones y, aunque los resultados trimestrales continúan superando las previsiones, la reacción del mercado muestra que los inversores cuestionan cuánto potencial de crecimiento queda. Algunos analistas aún ven a Nvidia alcanzando los $5 billones para 2026, pero el camino por delante depende cada vez más de si la demanda de IA puede sostener su ritmo actual.

Puntos clave

- Ingresos del Q2 de $46.7 mil millones frente a $46.2 mil millones esperados, BPA de $1.05 frente a $1.01 esperado.

- El ingreso neto aumentó un 59% interanual a $26.4 mil millones.

- Los ingresos del centro de datos de $41.1 mil millones estuvieron ligeramente por debajo de las estimaciones, cayendo un 1% secuencialmente debido a la ausencia de ventas del H20.

- La guía para el Q3 de $54 mil millones ±2% no incluye ningún envío de H20 a China.

- Nvidia aprobó un programa de recompra de acciones por $60 mil millones, con $9.7 mil millones ya gastados en el Q2.

La cuestión de los chips Nvidia en China: ¿Es China la carta salvaje del crecimiento?

El trimestre espectacular de Nvidia se logró sin ninguna contribución de China, ya que la compañía no registró ventas de sus procesadores H20 en ese mercado. Estos chips, diseñados específicamente para cumplir con las restricciones de exportación de EE.UU., se han convertido en el centro del debate sobre el crecimiento de Nvidia.

Los analistas estiman que si se conceden las aprobaciones, los envíos podrían añadir entre $2 mil millones y $5 mil millones en ingresos por trimestre, representando un aumento significativo del 4–10% en los ingresos totales. El contexto geopolítico hace que esta oportunidad sea altamente incierta.

La administración Trump inicialmente prohibió las ventas de chips de Nvidia a China en abril, revirtió la decisión en julio y luego introdujo un gravamen del 15% sobre las ventas en agosto. Trump también amenazó con un arancel del 100% sobre semiconductores no fabricados en EE.UU., aunque es probable que Nvidia esté exenta.

Por otro lado, Pekín ha advertido a las empresas nacionales que no utilicen los chips de Nvidia, citando supuestos riesgos de seguridad. Nvidia ha negado las acusaciones y dijo que está trabajando con las autoridades chinas para abordarlas.

El propio H20 ya ha generado una tensión financiera significativa. Nvidia incurrió en $4.5 mil millones en depreciaciones relacionadas con el chip y anteriormente dijo que podría haber añadido hasta $8 mil millones a los ingresos del Q2 si se hubieran permitido las ventas.

Según la CFO Colette Kress, la compañía podría enviar entre $2 y $5 mil millones en ingresos por H20 durante el trimestre actual si el entorno geopolítico lo permite. En resumen, China es tanto el mayor motor de crecimiento no explotado de Nvidia como su riesgo más impredecible.

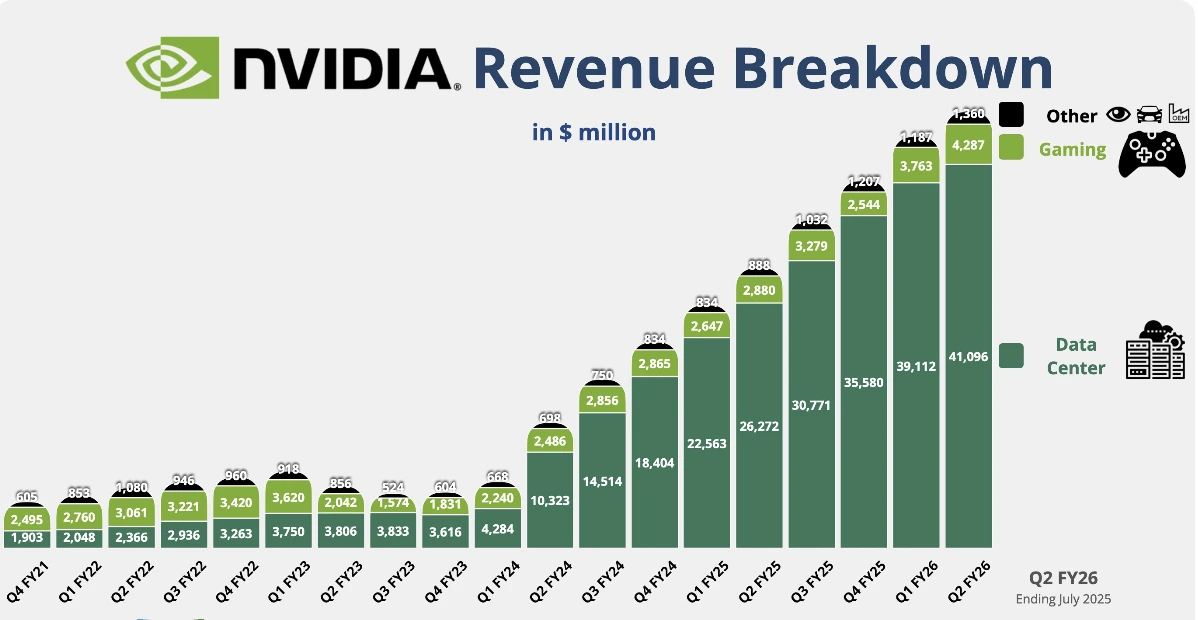

Ingresos del centro de datos de Nvidia y despliegue de Blackwell

Los ingresos del centro de datos de Nvidia aumentaron un 56% interanual a $41.1 mil millones, aunque quedaron $200 millones por debajo de las estimaciones del consenso.

La caída secuencial reflejó la pérdida de ventas del H20, pero la división sigue siendo la más grande e importante de Nvidia. Los ingresos fueron de $33.8 mil millones, una disminución del 1% trimestre a trimestre, mientras que las ventas de redes casi se duplicaron respecto al año anterior, alcanzando $7.3 mil millones.

La verdadera historia es el despliegue de la plataforma Blackwell de Nvidia. El CEO Jensen Huang confirmó que la producción está “a toda velocidad” y la demanda es “extraordinaria.” Los chips Blackwell ya representan aproximadamente el 70% de los ingresos del centro de datos, con ventas que aumentaron un 17% secuencialmente.

Con hyperscalers como Amazon, Microsoft, Alphabet y Meta representando la mitad del negocio de centros de datos de Nvidia, la adopción de Blackwell subraya el papel central de Nvidia en la construcción de la infraestructura de IA.

Los segmentos de juegos y robótica de Nvidia se fortalecen

Fuera del centro de datos, los ingresos por juegos de Nvidia alcanzaron $4.3 mil millones, un aumento del 49% interanual y por encima de las expectativas. La compañía también destacó GPUs optimizadas para ejecutar modelos de OpenAI en PCs, ampliando su alcance en la IA para consumidores.

Los ingresos por robótica fueron de $586 millones, un aumento del 69%, aunque el segmento sigue siendo relativamente pequeño. Mientras tanto, la junta de Nvidia autorizó un nuevo programa de recompra de acciones por $60 mil millones, señalando confianza en su trayectoria de crecimiento a largo plazo.

Presiones sobre la valoración de Nvidia

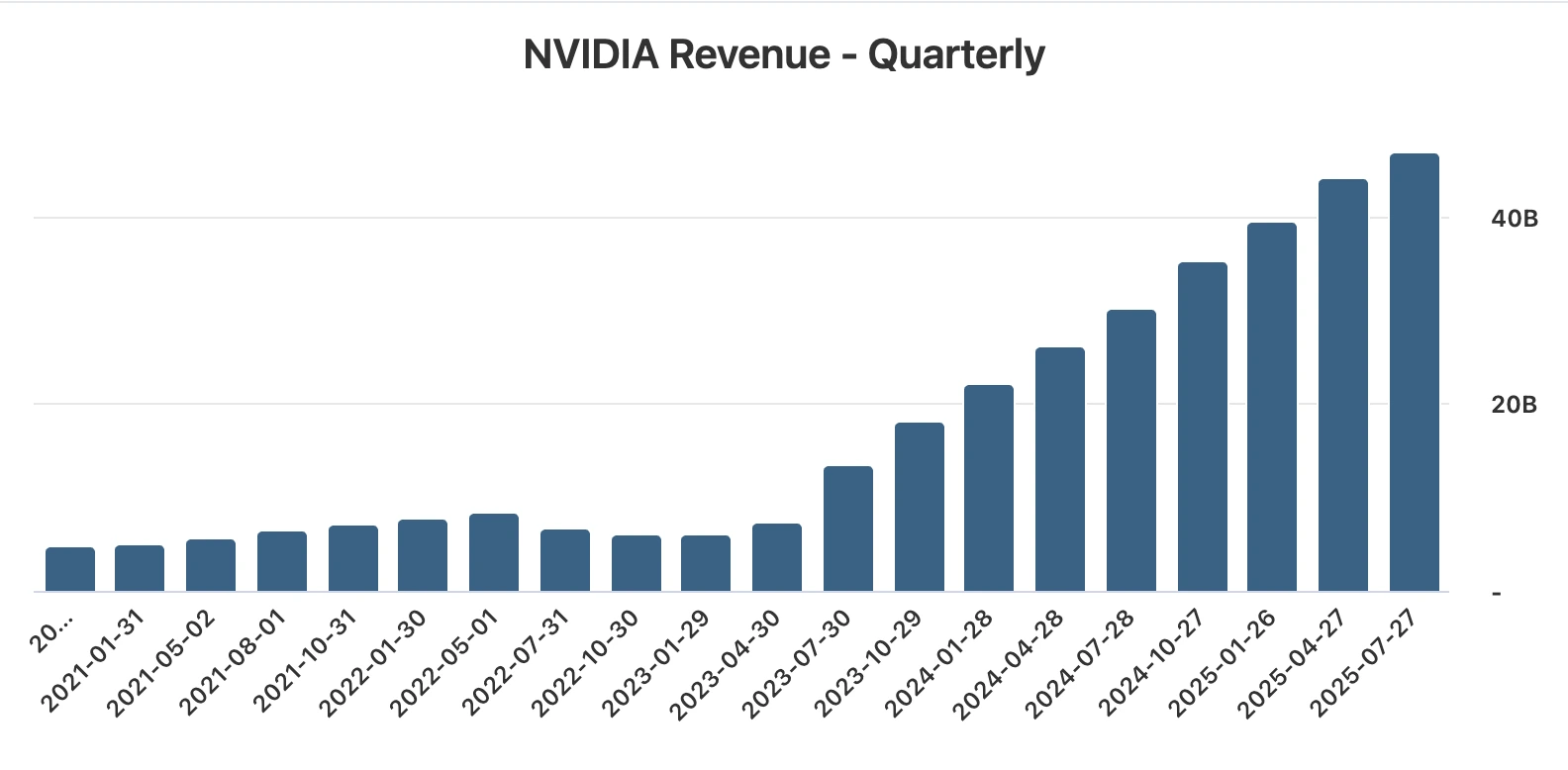

A pesar de ganancias récord y una guía al alza, la reacción de las acciones destaca los desafíos de una valoración superior a $4 billones. Desde que comenzó el auge de la IA generativa en 2023, Nvidia ha registrado nueve trimestres consecutivos con un crecimiento de ingresos superior al 50%.

Sin embargo, este trimestre marcó su crecimiento más lento desde principios del año fiscal 2024. Con expectativas altísimas, incluso un pequeño fallo en los ingresos del centro de datos fue suficiente para provocar una caída.

La dinámica es clara: Nvidia está ejecutando casi a la perfección, pero los inversores exigen nuevos catalizadores para justificar su capitalización de mercado. El hito de $5 billones parece al alcance, pero solo si el crecimiento se acelera más allá de lo ya descontado.

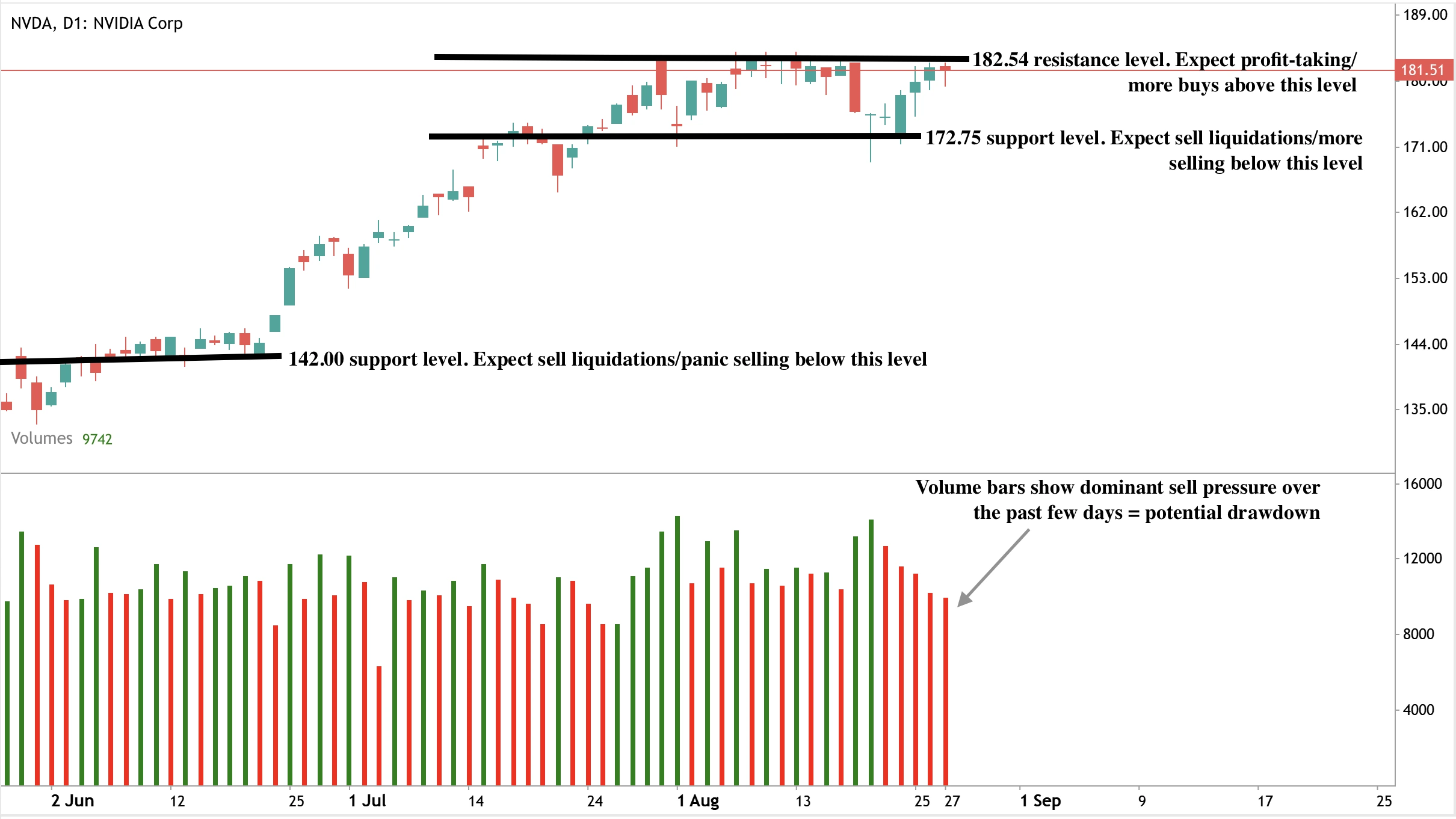

Análisis técnico de Nvidia

Al momento de escribir, el precio de la acción está casi tocando un nivel de resistencia, lo que sugiere una posible caída. Las barras de volumen muestran una presión dominante de venta con poca resistencia de los compradores, lo que refuerza la narrativa bajista. Si la caída se materializa, los precios podrían desplomarse hacia el nivel de soporte de $172.75. Si vemos una caída sorprendente, los precios podrían mantenerse aún más abajo en el nivel de soporte de $142.00. La resistencia se mantiene en el nivel de precio de $182.54.

Escenarios de acción del precio

- Caso alcista: Las aprobaciones en China permiten las ventas de H20, lo que añadirá $2–5 mil millones por trimestre y acercará a Nvidia a los $5 billones.

- Caso bajista: Las preocupaciones sobre la valoración y el crecimiento desacelerado mantienen la presión sobre la acción.

- Caso neutral: Las acciones se consolidan mientras los inversores esperan claridad sobre China y la política regulatoria.

Implicaciones para la inversión

Nvidia sigue siendo el jugador más importante en la infraestructura global de IA, con los chips Blackwell y la demanda de hyperscale apoyando el crecimiento. Pero con una valoración de $4.3 billones, deja poco margen de error. China representa tanto la mayor oportunidad como el factor de riesgo más volátil.

Para los traders, la configuración apunta a volatilidad. Las recompras y el liderazgo en productos proporcionan un colchón, pero sin avances en China, la acción del precio podría mantenerse limitada. Los inversores a largo plazo deben decidir si el papel insuperable de Nvidia en la IA justifica la prima, o si la acción ya está valorada demasiado por delante de la realidad.

Preguntas frecuentes

¿Por qué cayó la acción a pesar de los resultados sólidos?

Las acciones de Nvidia bajaron después de que los ingresos del centro de datos del Q2 estuvieran por debajo de las expectativas, lo que generó nuevas dudas sobre el ritmo de la demanda de IA.

¿Qué papel juega China en el futuro de Nvidia?

China podría añadir entre $2 y $5 mil millones en ventas trimestrales, pero las aprobaciones regulatorias y los riesgos políticos hacen que el calendario sea muy incierto.

¿Qué tan importante es Blackwell?

Blackwell ya representa el 70% de los ingresos del centro de datos y está creciendo rápidamente, reforzando el liderazgo de Nvidia fuera de China.

Aviso legal:

Las cifras de rendimiento citadas no garantizan resultados futuros.