AMD 與 Nvidia 在 CES 2026:兩種不同的 AI 晶片策略

AMD 與 Nvidia 利用 CES 2026 重新劃分了 AI 晶片戰場。AMD 正在推動 AI 無所不在,從個人電腦到嵌入式邊緣裝置,而 Nvidia 則加碼全方位 AI 超級電腦,鎖定超大規模業者。

Nvidia (NVDA) 目前股價接近其 52 週高點,位於 180 美元高位至 190 美元低位之間,這波漲勢主要受 2025 年資料中心 GPU 需求與超大規模業者 AI 資本支出推動。AMD (AMD) 一年來上漲約 70%,但在本益比上仍低於 NVDA,儘管投資人越來越將其視為「AI 貝塔,有追趕潛力」。

AMD:「AI 無所不在」從 PC 到加速器

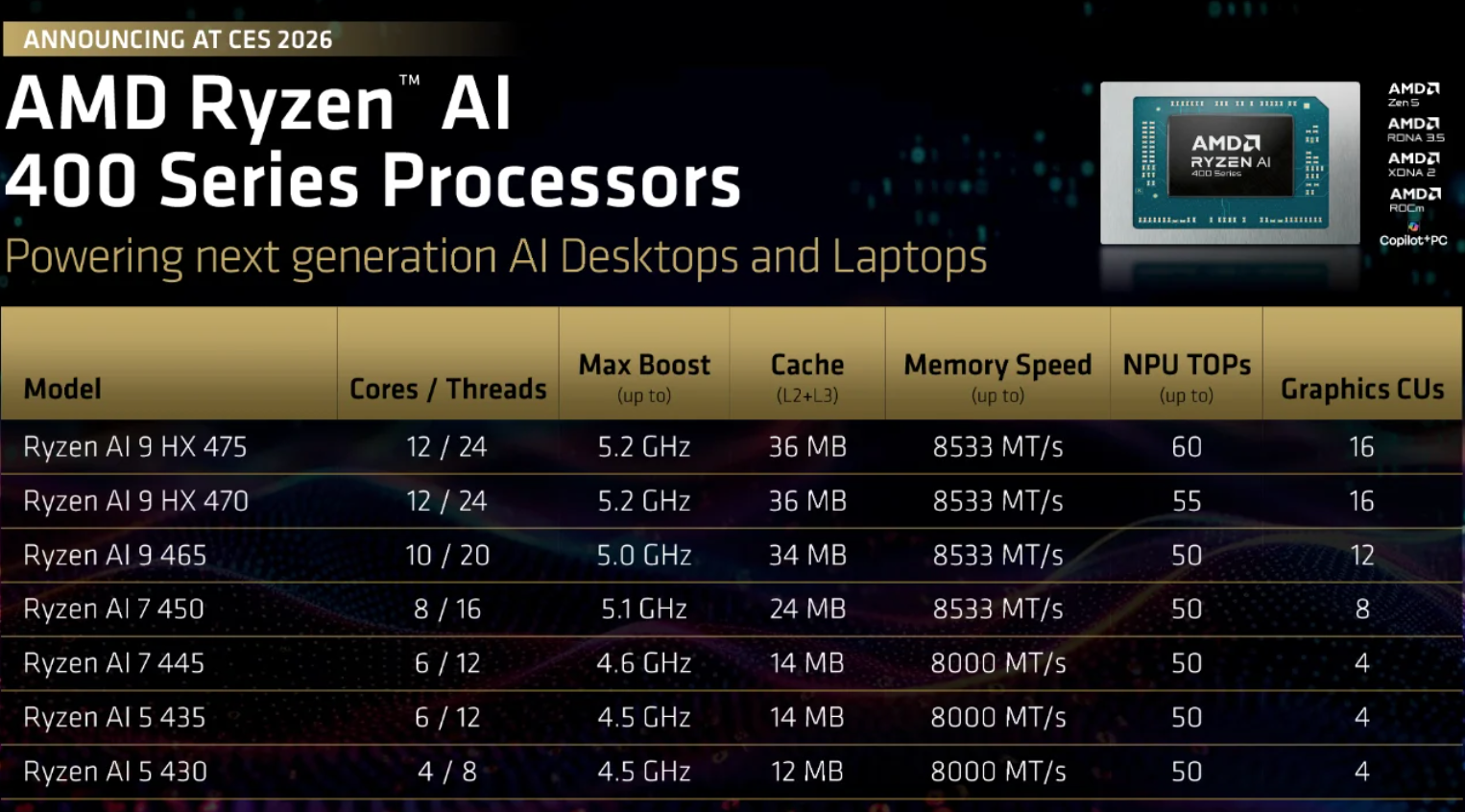

在 CES 上,AMD 擴展了其 Ryzen AI 產品線,推出全新 Ryzen AI 400 / AI Max+ 筆電晶片,以及基於 Zen 5 架構的全新 Ryzen AI Embedded 系列,鎖定汽車、工業與「實體 AI」應用。管理層明確將 PC 安裝基數定位為分散式 AI 邊緣,OEM 設計預計將於 2026 年持續增長。

在資料中心方面,AMD 正延伸其 MI300/MI455 加速器產品藍圖,將這些 GPU 定位為 Nvidia 的低成本、更開放的替代方案,適用於大規模訓練與推論,並點名 OpenAI 類型的客戶為現實採用者。對於交易員來說,AMD 是典型的「市佔提升故事」:安裝基數較小,但若 ROCm、MI 系列勝出,以及 Ryzen AI 附加率提升,則具備顯著營運槓桿。

Nvidia:加碼 AI 超級電腦

Nvidia 則以 Rubin 平台回應——六款新晶片,包括 Rubin GPU、Vera CPU 及升級版 NVLink 6 / Spectrum‑X 網路,作為一站式 AI 超級電腦平台銷售。

Rubin 明確鎖定「AI 工廠」用於先進模型與代理型工作負載,首批系統預計於 2026 年下半年推出。

關鍵在於,Rubin 將與四大超大規模業者(AWS、Azure、Google Cloud、Oracle Cloud)及專業 GPU 雲端同步推出,強化 Nvidia 在 AI 基礎設施支出中的核心地位。從交易角度來看,NVDA 仍是事實上的 AI 指數:估值高昂,但有多年雲端資本支出支撐;任何明顯轉向客製化 ASIC 或 AI 預算放緩,都是當前估值的主要風險。

為什麼這很重要

CES 2026 強調 AI 交易正進入更具挑戰性的階段。過去「AI 等於 GPU 等於上漲」的簡單敘事正在消退。現在重要的是 AI 工作負載最終落在哪裡、資本支出能否持久,以及在推論、效率與部署成為焦點時,哪些供應商能維持定價權。

Nvidia 的策略鞏固其在超大規模業者 AI 預算核心的地位,但這種集中也有風險。隨著訓練成熟、推論規模擴大,利潤率可能壓縮,競爭(來自 AMD、客製化晶片與雲端原生替代方案)將加劇。執行風險上升,估值卻依然高企。

相較之下,AMD 著重於廣度而非主導地位。其「AI 無所不在」策略,若 AI 應用從超大規模資料中心擴展到 PC、工業系統與嵌入式場景,將有望受益。對市場而言,這讓 AMD 不再只是領導者,而是有機會在不斷擴大的 AI 版圖中逐步搶佔市佔。

簡言之,CES 已證實 AI 不再是單一交易故事。下一階段將由部署經濟性主導,而不僅僅是運算野心。

AI 晶片交易的策略啟示

CES 2026 證實兩家廠商都不再只賣單純晶片;雙方都在出貨平台——矽晶片、互連、軟體生態系(CUDA 對 ROCm)及參考系統。

對投資人而言,核心問題變成:誰能贏得更多超大規模業者工作負載,隨著 AMD、客製化晶片與監管壓力升溫,定價權能維持多少,以及 AI 資本支出在下次總體經濟放緩時能否持久。

在這個架構下,Nvidia 仍是高信念的核心 AI 基礎設施曝險,而 AMD 則提供更高貝塔的上行空間——如果其「AI 無所不在」策略在未來 12–24 個月於加速器與 PC/邊緣 AI 實現實質市佔提升。

重點結論

CES 2026 突顯出明顯的策略分歧。分析師認為,Nvidia 是針對超大規模業者 AI 基礎設施的高信念、系統級押注,但對推論經濟性、定價壓力與總體環境的敏感度上升。AMD 則透過將 AI 深植於 PC、邊緣裝置與替代加速器堆疊,提供更高貝塔的上行空間——這條路風險較高,但若未來 12–24 個月應用擴大,槓桿效益將相當可觀。

對投資人與交易員而言,AI 晶片交易正從動能故事轉變為選擇性交易,平台黏著度、成本效率與工作負載組合與純粹效能同等重要。

AMD 與 Nvidia 技術展望

AMD 在自 260 美元高點劇烈回檔後正逐步穩定,價格於 223 美元區間盤整,買盤謹慎回流。雖然整體結構仍處於區間震盪,但動能正在改善:RSI 平穩上升至中線之上,顯示多頭信心正逐步重建,而非急劇風險偏好回歸。

從結構角度來看,187 美元支撐仍是關鍵下檔區域,若跌破恐引發清算賣壓,而更深的 155 美元區則是長線趨勢支撐。

上檔方面,260 美元壓力位持續限制反彈,意味 AMD 需有持續買盤才能確認新一波上升趨勢。目前價格走勢顯示偏向盤整並略帶多頭傾向,而非明確突破。

NVIDIA 近期回檔後正嘗試穩定,價格重回 189 美元區間,並朝更大區間中段移動。自 170 美元支撐區反彈後,短線結構改善,動能也開始轉為正向:RSI 急速上升至中線之上,顯示買盤興趣增強,而非單純技術性反彈。

不過,上檔進展仍受 196 美元壓力與關鍵 208 美元區限制,過去反彈至此常引發獲利了結。只要 NVDA 守住 170 美元,整體結構仍完好,但若要確認更持久的多頭延續,需持續突破 196 美元。

所引用的績效數據並不保證未來表現。