El precio de las acciones de Intel sube un 55%: ¿puede el respaldo político impulsar una ruptura por encima de los 40 dólares?

El repunte de Intel está respaldado por el impulso, pero que pueda mantenerse por encima de los 40 dólares depende de la ejecución más que de la política. La subida hasta los 37 dólares (un repunte del 55% en tan solo seis semanas) se ha visto impulsada por el respaldo del Gobierno de EE. UU., las inversiones multimillonarias de Nvidia y SoftBank y las especulaciones sobre nuevas asociaciones, incluidas las conversaciones con AMD. Estos pilotos hacen una prueba con una probabilidad de 40 dólares a corto plazo. Sin embargo, si no hay pruebas de que Intel pueda cerrar la brecha con AMD y TSMC o hacer que su fundición sea rentable, la recuperación corre el riesgo de detenerse una vez que el optimismo se desvanezca.

Conclusiones clave

- Intel las acciones subieron un 55% desde principios de septiembre, su mayor repunte en 18 meses, y cerraron en 37,30$ el jueves.

- La inversión de Trump, de hace seis semanas, aumentó un 80%, mientras que la participación del 10% del gobierno de los Estados Unidos pasó de 8.900 millones de dólares a 16 000 millones de dólares.

- Los intereses de Nvidia (5000 millones de dólares), SoftBank y Apple añaden peso institucional a la historia de recuperación.

- Las conversaciones con AMD plantean la posibilidad de que Intel produzca chips para su antiguo rival, lo que supone un cambio importante en el panorama de los semiconductores.

- El CEO Lip Bu-Tan asumió el cargo tras el peor año de la historia de Intel (-60% en 2024) y unos despidos generalizados.

- Los analistas siguen divididos: Citi califica a Intel de «venta», con el argumento de que el negocio de la fundición es un lastre, aun cuando los inversores creen en una recuperación.

La inversión gubernamental de Intel aumenta la confianza

La manifestación de Intel está directamente vinculada al apoyo político e industrial. En agosto, la administración Trump negoció una participación accionaria del 10% en Intel y adquirió 433,3 millones de acciones a 20,47 dólares cada una, por un valor de 8.900 millones de dólares. Con 37 dólares, esa participación ahora está valorada en casi 16 000 millones de dólares.

La compra de acciones del gobierno se financió con subvenciones de CHIPS y la Ley de Ciencias asignadas originalmente bajo Biden, lo que subraya el reconocimiento bipartidista de que los semiconductores son una cuestión de seguridad nacional. Intel ya ha recibido 2.200 millones de dólares de las subvenciones de CHIPS, de los que llegarán 5.700 millones más, además de 3.200 millones de dólares de un programa independiente.

Para Washington, la supervivencia y el resurgimiento de Intel no son solo cuestiones de mercado, sino que tienen que ver con la reubicación de la producción y la reducción de la dependencia del TSMC de Taiwán en un contexto de crecientes tensiones entre Estados Unidos y China. Esa dimensión política proporciona a Intel una red de seguridad de la que carecen la mayoría de las empresas.

El acuerdo entre Intel y Nvidia y otros apoyos del sector privado añaden combustible

El aumento también está siendo impulsado por inversores privados de peso pesado:

- Nvidia invirtió 5000 millones de dólares en septiembre, vinculando las CPU de Intel con las de Nvidia en los futuros centros de datos y ordenadores. Esta medida refuerza la relevancia de Intel en la infraestructura informática y de inteligencia artificial.

- SoftBank se convirtió en inversor de capital a principios de 2025, lo que le permitió diversificar el capital y fortalecer su balance.

- Según se informa, Apple está considerando la posibilidad de asociarse, con especulaciones de que los futuros ecosistemas de productos podrían implicar la fabricación de Intel.

Estos avances han ayudado a recuperar el optimismo en una empresa que, hace apenas un año, había sido cancelada tras años de quedarse atrás de AMD y TSMC, de despidos masivos y de considerar la posibilidad de vender su división de fundición.

Aun así, algunos analistas han restado importancia a la inversión de Nvidia. Con 67 000 millones de dólares en efectivo, el compromiso de 5 000 millones de dólares es pequeño para Nvidia y no resuelve necesariamente la brecha de rendimiento de Intel en cuanto a procesadores o chips de inteligencia artificial.

Asociación entre Intel y AMD: impacto potencial

Uno de los catalizadores más interesantes del repunte de Intel han sido los informes de que Intel y AMD están en conversaciones preliminares para convertir a AMD en un cliente de fundición.

Un acuerdo así sería histórico: dos archirrivales cooperarían. En el caso de Intel, podría validar su modelo de fundición, lo que ayudaría a monetizar una división que durante mucho tiempo no fue rentable. Para AMD, diversificaría la producción y dejaría de lado a TSMC, cuyo dominio en la fabricación avanzada de nodos ha dejado a la industria expuesta a riesgos geopolíticos en Taiwán.

Sin embargo, estas conversaciones se encuentran en una fase inicial. Aún quedan dudas sobre qué parte de la producción de AMD podría cambiar y si AMD invertiría directamente en Intel como parte del acuerdo. Por ahora, la historia es más una fuente de confianza que un catalizador de ganancias.

Un restablecimiento del liderazgo tras el peor año de Intel

El esfuerzo de recuperación de Intel se está desarrollando bajo un nuevo liderazgo. Lip Bu-Tan se convirtió en director ejecutivo en diciembre tras la marcha de Pat Gelsinger. Su nombramiento se produjo tras el peor ejercicio fiscal registrado por Intel, en 2024, cuando las acciones perdieron el 60% de su valor debido a las interrupciones de la cadena de suministro, la dura competencia y los errores estratégicos.

La empresa ha sufrido importantes despidos, revisiones de activos y reestructuraciones internas. Ese doloroso restablecimiento, combinado con el capital gubernamental e institucional, ha colocado a Intel en una posición de cara a una posible recuperación, pero también ha puesto el listón muy alto en cuanto a la ejecución.

Los escépticos destacan los riesgos actuales

A pesar del repunte, los escépticos advierten que los fundamentos de Intel aún no han alcanzado su precio:

- El analista de Citi, Christopher Danely, rebajó la calificación de Intel para «vender». Argumentó que los 5.000 millones de dólares de Nvidia «no son para tanto» y no cambiarán sustancialmente la posición competitiva de Intel.

- Intel sigue por detrás de AMD en CPU y por detrás de Nvidia en chips de IA.

- El negocio de fundición de Intel sigue perdiendo dinero y seguir por ese camino podría mantenerlo atrapado en un ciclo de bajo rendimiento.

- Algunos analistas sugieren que Intel podría generar más valor si abandonara por completo las operaciones de fundición.

Este argumento bajista subraya la tensión: hoy en día, se valora a Intel en función de la esperanza, la política y las asociaciones, más que en una ejecución comprobada.

Impacto en el mercado y escenarios de precios

Impulso sugiere que Intel podría superar los 40 dólares a corto plazo. El respaldo gubernamental, la inversión institucional y el discurso de AMD proporcionan un fuerte impulso a los operadores a corto plazo.

Sin embargo, la sostenibilidad depende de la capacidad de Intel para:

- Demuestre los avances en los productos de centros de datos e inteligencia artificial.

- Traduzca el apoyo gubernamental y privado en rentabilidad.

- Cierre la brecha de rendimiento con AMD y TSMC en la fabricación avanzada de chips.

Sin esto, el repunte corre el riesgo de estancarse o revertirse una vez que el optimismo se desvanezca.

Información sobre las previsiones bursátiles de Intel

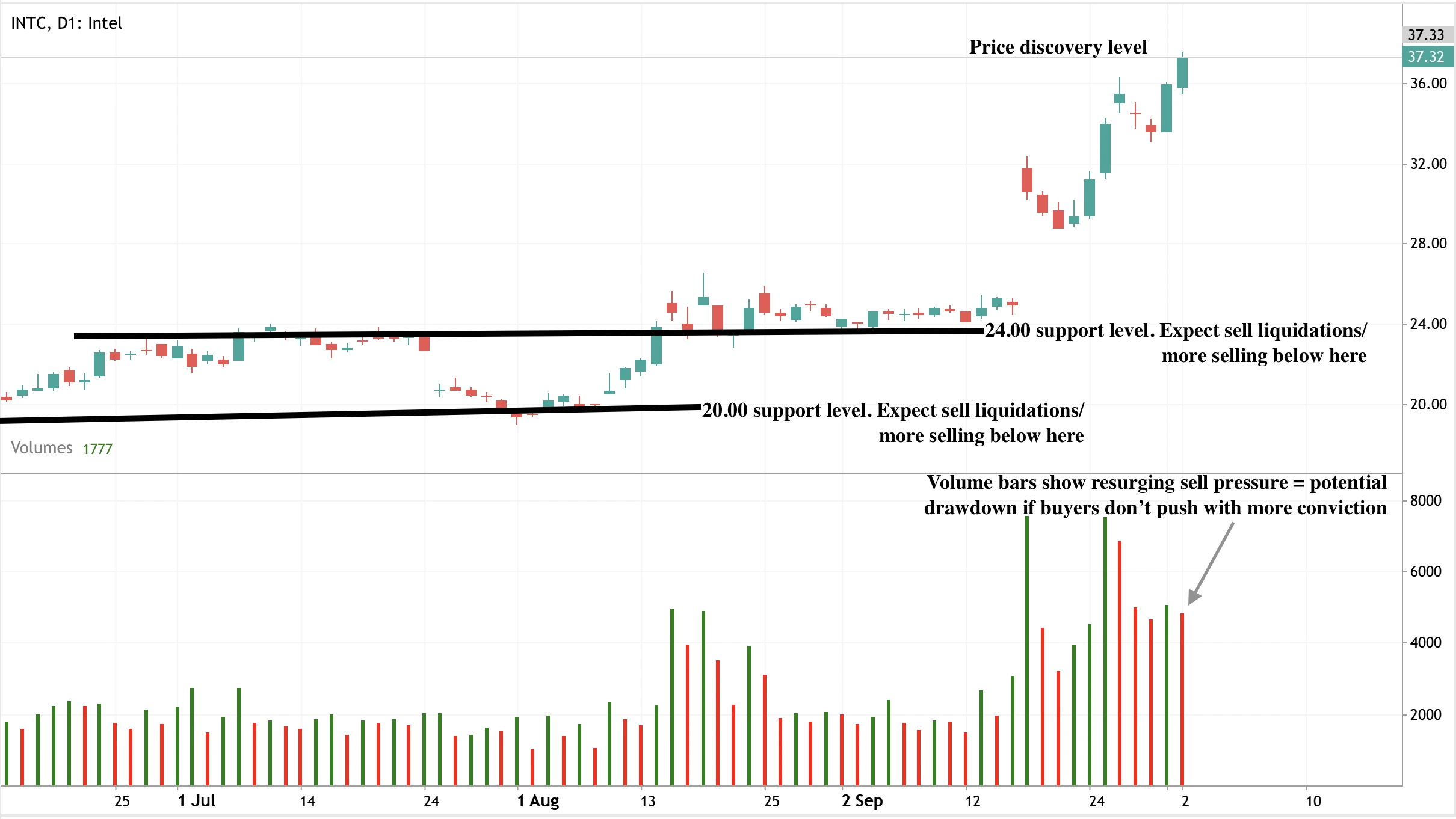

En el momento de redactar este informe, el gráfico diario muestra un claro sesgo alcista, lo que apunta a un posible repunte adicional. Sin embargo, las barras de volumen revelan un resurgimiento de la presión vendedora, lo que sugiere que el impulso alcista podría estar limitado. Si los vendedores dominan, los precios podrían caer hacia el nivel de soporte de los 24,00$, con un mayor soporte en el nivel de precios de los 20,00$.

Los operadores que deseen analizar estas configuraciones en tiempo real pueden utilizar Derive MT5, que ofrece gráficos e indicadores avanzados para mercados impulsados por el impulso, como Intel.

Aproveche el impulso de Intel en las plataformas Deriv

Para los operadores, la volatilidad actual de Intel presenta oportunidades en todas las plataformas Deriv:

- Derive los CFD de MT5: Especule con los movimientos de precios a corto plazo de Intel con apalancamiento, lo que permite tanto estrategias largas (continuación alcista por encima de los 40,00 USD) como cortas (inversión de la resistencia). Estrecho stop-loss la colocación es clave dadas las fuertes oscilaciones de las acciones.

- Multiplicadores: El impulso de Intel hace que los multiplicadores sean atractivos para quienes buscan capturar movimientos rápidos en torno a los niveles de ruptura sin comprometerse al máximo CFD exposición. Una ruptura por encima de los 40$ podría ser un factor desencadenante natural de entrada a corto plazo multiplicador oficios.

- Gestión de riesgos: Dados los vínculos políticos de Intel y el repunte impulsado por la especulación, es probable que se produzcan picos de volatilidad. Utilizar las herramientas de riesgo integradas en Deriv, como el stop-loss y obtener ganancias ajustes: es esencial para un posicionamiento disciplinado. Los operadores también pueden calcular el tamaño de las posiciones y la relación riesgo/recompensa con Deriv calculadora de operaciones para gestionar la exposición de forma eficaz.

Implicaciones de inversión

Intel representa un cambio impulsado por el impulso. El apoyo político e institucional no tiene parangón en la industria de los semiconductores, lo que le confiere resiliencia a corto plazo. Parece posible que supere los 40 dólares, especialmente si AMD avanza en las negociaciones o si se anuncian nuevas asociaciones.

Sin embargo, los riesgos son elevados a medio plazo. Intel debe cumplir sus promesas en materia de inteligencia artificial y fabricación artesanal o corre el riesgo de quedar rezagada con respecto a AMD y TSMC. Para los inversores, se trata de una operación de alto riesgo y alta rentabilidad: alcista a corto plazo, pero que depende de la ejecución para obtener ganancias duraderas.

Lectura relacionada: explore nuestro análisis reciente sobre El potencial de expansión del oro y Volatilidad del precio del petróleo para obtener más información sobre la negociación de materias primas y los mercados impulsados por la tecnología.

Descargo de responsabilidad:

Las cifras de rendimiento citadas no garantizan el rendimiento futuro.