Trylizm 2024 roku: Inflacja, stagflacja czy łagodne lądowanie

Zapomnij o kryształowych kulach; sukces w 2024 roku zależy od umiejętności poruszania się w zmieniającym się krajobrazie kształtowanym przez zaostrzające się polityki monetarne i zmieniającą się dynamikę władzy w 2023 roku.

Podczas gdy scenariusz bazowy maluje obraz stopniowego wzrostu, ukryte nurty ryzyka i możliwości krążą tuż pod powierzchnią. Ten raport na 2024 rok analizuje kluczowe trendy i wyzwania, z którymi inwestorzy na rynku mogą zmierzyć się, aby odblokować potencjalny sukces w nadchodzących latach.

USA: Łagodne lądowanie, ale uwaga na inflacyjne wiatry

Nadmiar oszczędności konsumenckich maleje, a wyższe stopy procentowe wpływają na popyt na towary, usługi i mieszkania. Podczas gdy oczekuje się tymczasowego osłabienia kwartalnego wzrostu Produktu Krajowego Brutto (PKB) w USA na początku 2024 roku, powszechnie nie przewiduje się pełnoskalowej recesji przez szersze grono analityków ekonomicznych.

Rezerwa Federalna przewiduje dalsze łagodzenie ogólnej inflacji oraz wolniejszy wzrost gospodarczy w 2024 roku, zanim osiągnie swój cel 2% indeksu cen konsumpcyjnych (CPI) do czwartego kwartału 2026 roku.

Rezerwa Federalna, prowadząc delikatną grę równowagi, obserwuje zarówno spowolnienie wzrostu, jak i utrzymującą się inflację. Ostatnia przerwa w podnoszeniu stóp sugeruje uznanie spowolnienia, co jest zgodne z odczytami podstawowych wydatków na osobiste konsumpcje (PCE), które mogą spaść poniżej prognoz.

Jednak pamięć o przemijającej inflacji pozostaje świeża, a obawy o odrodzenie się nacisków inflacyjnych z powodu wyjątkowego wzrostu lub potencjalnych wstrząsów na rynku ropy wciąż się utrzymują. Jak sam ostrzega Jerome Powell, dalsze podwyżki stóp nie zostały wykluczone. Trzy obniżki stóp o ćwierć punktu są na stole na 2024 rok, według protokołów grudniowego posiedzenia Komitetu Otwartego Rynku (FOMC), ale niepewne jest, kiedy zostaną wdrożone.

Dodając do złożoności, zmieniający się krajobraz rentowności skarbowych. Zmniejszona siła nabywcza Fed oraz rosnący deficyt budżetowy USA tworzą idealną burzę dla rosnących długoterminowych stóp. Malejący zagraniczny popyt na obligacje skarbowe oraz luzowanie polityki kontrolowania krzywej dochodowości przez Japonię dodatkowo napędzają trend wzrostowy. Niemniej jednak ważne jest, aby pamiętać, że te stopy po prostu korygują się z historycznie niskich poziomów i przedłużonej inwersji. Rynki akcji w USA są gotowe, by nawigować w pierwszej połowie roku, czerpiąc wskazówki z materiałów podstawowych i publikacji danych gospodarczych, z potencjalnymi zmianami lub niepewnościami geopolitycznymi w tle.

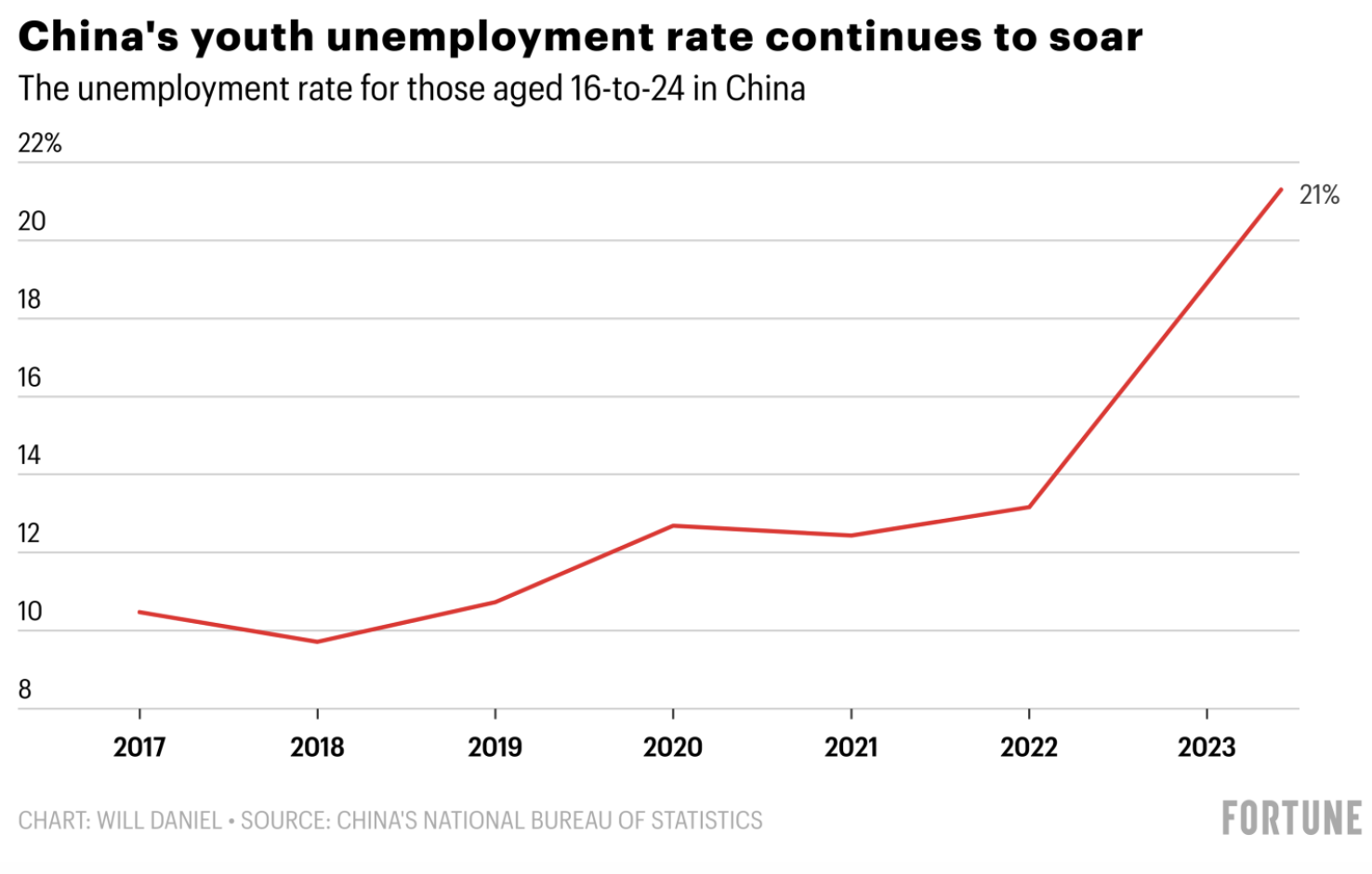

Chiny: Spowolnienie wzrostu spotyka długoterminowe cele

Wstępny optymizm na temat Chin po pandemii w 2024 roku zgasł, gdy przedłużający się spadek na rynku nieruchomości, rosnące bezrobocie wśród młodzieży i niepewności regulacyjne zatrzymały rynek. Odkąd budownictwo i nieruchomości od dłuższego czasu napędzają silnik gospodarki, kryzys na tym rynku powoduje poważne reakcje, wywołując znaczące wyprzedaże akcji.

Iskierka nadziei pojawia się w postaci potencjalnej hossy juana w 2024 roku, pierwszej od trzech lat. Zawężający się gap w stopach procentowych może zablokować odpływ kapitału, co przewiduje badanie Bloomberga. Jednak ograniczone obniżki stóp oraz niejasna pomoc dla sektora nieruchomości rzucają cień na odbicie. Zagraniczni inwestorzy pozostają na uboczu, czekając na zdecydowane działania rządu przed powrotem na rynek. Mimo wyzwań, chińscy liderzy wyrażają niezachwianą pewność co do swojej długoterminowej wizji przekształcenia gospodarki narodowej. Reformy strukturalne mają na celu powszechny dobrobyt i zrównoważony rozwój, czego przykładem jest zobowiązanie Chin do osiągnięcia szczytowych emisji w 2030 roku i osiągnięcia neutralności węglowej do 2060 roku.

Japonia w końcu zakończy niskie stopy procentowe

Jen ponownie znajduje się pod presją po znacznym trzęsieniu ziemi w Nowy Rok w Japonii, co komplikuje wysiłki Banku Japonii na rzecz wyeliminowania negatywnych stóp procentowych w tym miesiącu. Chociaż nie ma prawdopodobieństwa zmian w styczniu, większość ludzi oczekuje, że negatywne stopy procentowe zostaną zakończone w kwietniu lub później w 2024 roku. To sugeruje, że może wystąpić zwiększona zmienność w wartości jena japońskiego.

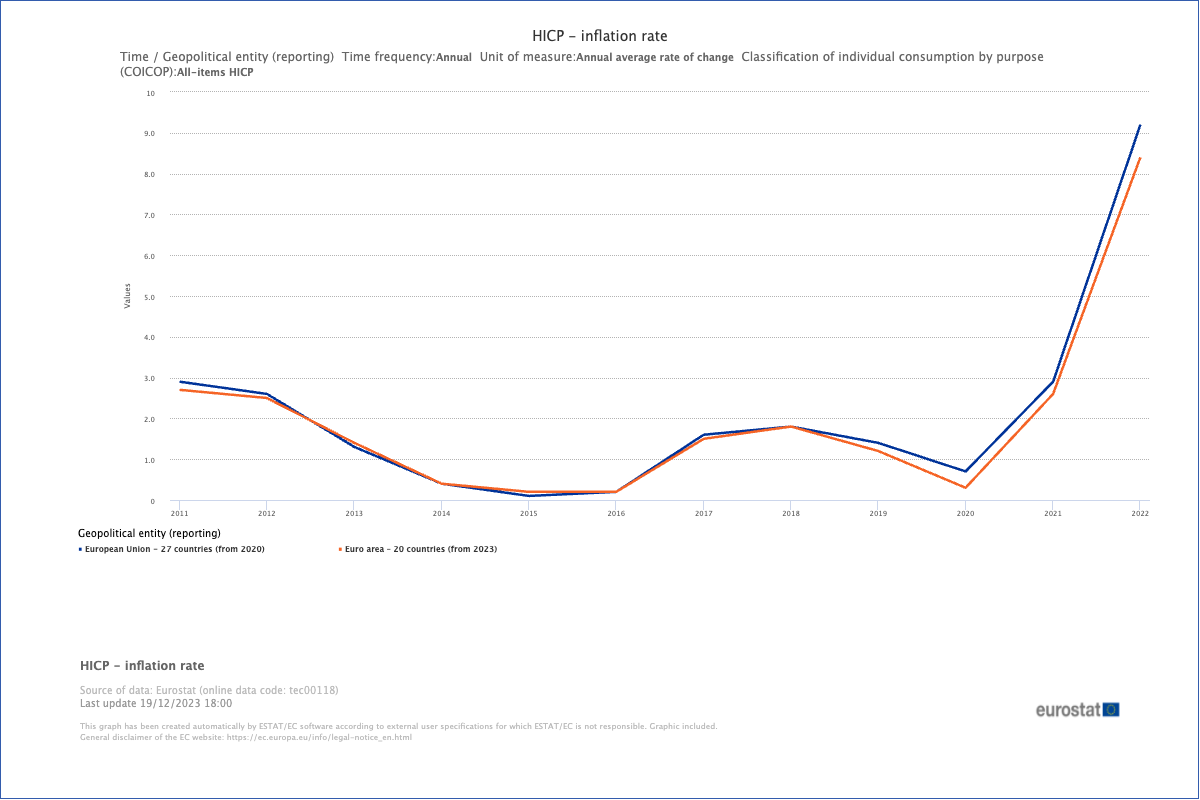

Strefa euro, Wielka Brytania: Walka z presjami inflacyjnymi

Wielka Brytania i Europa mają doświadczyć łagodnej recesji i minimalnego wzrostu w 2024 roku, charakteryzującego się wolniejszym wzrostem i uporczywą inflacją.

Inflacja była bardziej uporczywa w tych regionach z powodu ich większej zależności od towarów i importu energii. Ceny energii i towarów mają pozostać powyżej poziomów sprzed kryzysu, wpływając na niepewności geopolityczne i przewidywane obniżki stóp w USA. W związku z tym kluczowe stopy procentowe w UE i Wielkiej Brytanii mają pozostać dłużej na wyższym poziomie, aby kontrolować inflację.

Wyższe stopy procentowe mają widoczne skutki na dług państwowy, prowadząc do dalszego wzrostu krajowego długu. Z powodu znacznego zadłużenia związanego z pandemią oraz konfliktu na Ukrainie, zdolność rządów UE i Wielkiej Brytanii do stabilizacji swoich gospodarek malała. Ograniczone możliwości dodatkowego bodźca fiskalnego prowadzą do scenariusza stagflacji, w przeciwieństwie do USA, gdzie wzrost pozostaje odporny, a inflacja jest pod kontrolą.

Rynki wschodzące: Stoją na własnych nogach

Gdy stopy procentowe w USA maleją, a dolar luzuje swoją dominację, JP Morgan przewiduje ożywienie na rynkach wschodzących w drugiej połowie 2024 roku. Ten impet jest napędzany przez globalną zmianę w łańcuchach dostaw, uciekając z długiego cienia dominacji Chin.

Beneficjentami tej reorganizacji są regiony takie jak Ameryka Łacińska, Europa, Bliski Wschód i Afryka (EMEA), Stowarzyszenie Narodów Azji Południowo-Wschodniej (ASEAN) oraz Indie. Te wschodzące gwiazdy oferują potężne połączenie opłacalnej siły roboczej, mocnej produkcji i skarbnicy niezbędnych towarów. Dysponując tętniącą życiem sceną produkcyjną, rozległą siłą roboczą oraz zasobami naturalnymi, takimi jak energia, miedź i lit (życiodajny składnik pojazdów elektrycznych (EV) i OZE), Ameryka Łacińska błyszczy jako główny pretendent.

Rosnące bezpośrednie inwestycje zagraniczne (FDI) malują żywy obraz dla ASEAN, z Wietnamem na czołowej pozycji. Główne firmy poszukujące dywersyfikacji zakładają swoje siedziby, a znakomity wzrost Wietnamu staje się przykładem podręcznikowym. W obszarze technologii Malezja staje się liderem w zaawansowanym pakowaniu i testowaniu półprzewodników, podczas gdy Singapur dominuje jako centrum produkcji wafli. Bogactwo niklowe Indonezji i ustabilizowany łańcuch dostaw motoryzacji w Tajlandii czynią je kluczowymi graczami w grze o pojazdy elektryczne.

Ostatnie sukcesy wyborcze Narendry Modiego umocniły już imponujący wzrost Indii, napędzany przez globalne zmiany dostaw i konkurencyjne koszty pracy. Przekłada się to na rekordowe poziomy akcji indyjskich w 2024 roku, z Sensex i Nifty osiągającymi oszałamiające nowe szczyty.

Chociaż niepewność może się utrzymywać, potencjał dla silnego ożywienia na rynkach wschodzących w drugiej połowie 2024 roku wydaje się zachęcający. Przy niższych stopach, słabszym dolarze i zmieniających się łańcuchach dostaw, te wschodzące gwiazdy są gotowe, by przyciągnąć uwagę i zdefiniować na nowo globalny krajobraz gospodarczy.

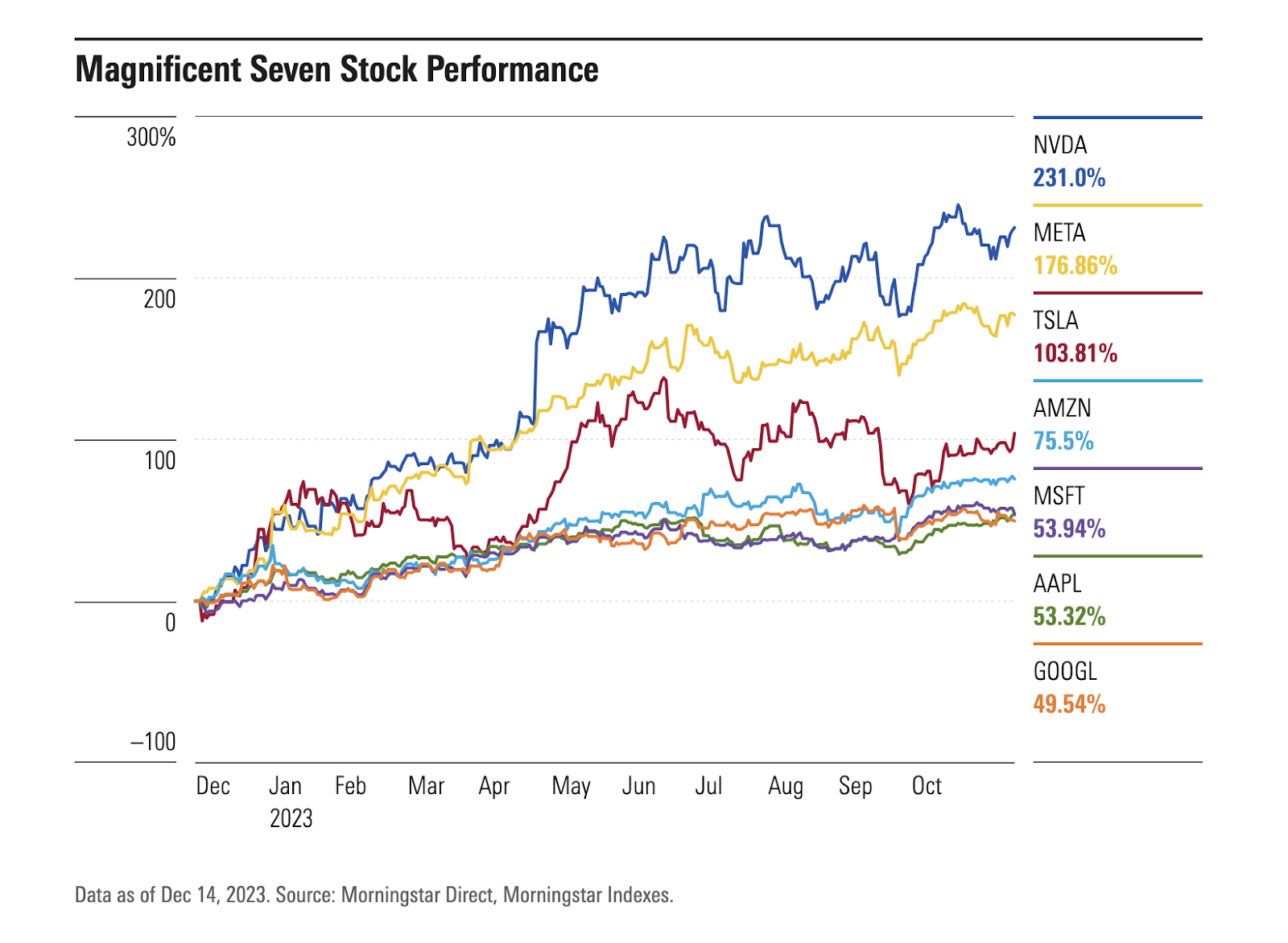

Sztuczna inteligencja: W centrum uwagi półprzewodniki

Ostatni rozwój AI to przełom w globalizacji. Wyróżnia się jako kluczowy punkt w 2024 roku z głębokimi implikacjami dla handlu i inwestycji.

Generatywna AI to rodzaj algorytmu AI, który tworzy treści na podstawie istniejących danych. Napędza innowacje w różnych branżach poza technologią — od transportu i opieki zdrowotnej po edukację i handel detaliczny. Wybitnymi beneficjentami są firmy gamingowe, producenci pojazdów elektrycznych, firmy e-commerce oraz dostawcy usług w chmurze.

Analitycy prognozują pozytywne perspektywy dla sektora półprzewodników w 2024 roku. Oczekuje się, że przemysł utrzyma swoje ożywienie po spadku w 2022 roku i wykazuje wzrost we wszystkich segmentach. Postępy w AI w dużej mierze zależą od wysokiej jakości chipów półprzewodnikowych do przetwarzania i analizy danych. Trwające napięcia handlowe między Stanami Zjednoczonymi a Chinami w sektorze półprzewodników stworzyły nierównowagę podaży i popytu. To spowodowało wzrost cen i marż dla półprzewodników, wpływając na wyceny firm półprzewodnikowych.

Stan na 2023 rok, przemysł półprzewodników odbudował się, a jednym z najważniejszych czynników tego powrotu jest NVIDIA Corp. (NVDA), lider w rozwijającym się rynku procesorów graficznych (GPU) do zastosowań AI. Akcje Nvidii wzrosły ponad trzykrotnie, co czyni ją pierwszym producentem chipów, który osiągnął kapitalizację rynkową przekraczającą 1 bilion USD. Innym znaczącym graczem w sektorze AI, Advanced Micro Devices Inc. (AMD), zajmuje drugą pozycję wśród komponentów indeksu, doświadczając niesamowitego wzrostu akcji o blisko 130% w tym roku.

Oprócz producentów chipów w USA, Singapurze i Malezji, jak wcześniej wspomniano, innymi wyraźnymi beneficjentami są Korea i Tajwan. Koreańskie fabryki opracowują nową generację chipów pamięci o wysokiej przepustowości, które skorzystają na szerokim zastosowaniu AI. Tajwan dysponuje kompletnym łańcuchem dostaw przemysłowych, który wspiera obecne i przyszłe trendy w przemyśle AI.

Ryzyka do monitorowania: Geopolityczne, niestabilność finansowa

W 2024 roku, w roku wyborczym, globalne napięcia geopolityczne i ryzyka rosną. Dwa główne konflikty i wybory w 40 krajach, w tym głównych takich jak USA, Wielka Brytania i UE, przyczyniają się do niepewności. Morgan Stanley przewiduje zwiększoną zmienność w aktywach o wyższym ryzyku w porównaniu z rokiem poprzednim.

Kanały inwestycyjne i łańcuchy dostaw są ściśle powiązane z przywództwem każdego kraju. Ciągłe napięcia między USA a Chinami, konflikt rosyjsko-ukraiński oraz trwający spór Izrael/Hamas są znaczącymi czynnikami ryzyka.

Dodatkowo, obawy o spowolnienie wzrostu gospodarczego rodzą pytania o stabilność fiskalną rządów i zadłużenie korporacyjne. Eastspring Investments z siedzibą w Singapurze przyjmuje defensywną postawę w amerykańskiej przestrzeni kredytowej, preferując obligacje korporacyjne inwestycyjne powyżej o wysokim dochodzie. Ich badania wskazują na potencjalne zaniżenie ryzyk refinansowania korporacyjnego, ponieważ ściana dojrzałości zwiększa się w nadchodzących latach.

Zarówno UE, jak i USA borykają się z rosnącym zagrożeniem niewypłacalnościami w zakresie kredytów na nieruchomości komercyjne, co stwarza ryzyka dla instytucji finansowych. Wyższe koszty finansowania, potencjalne słabości kapitałowe regulacyjne i rosnące ryzyka związane z kredytami na nieruchomości komercyjne, w połączeniu z osłabionym popytem na przestrzeń biurową, skłaniają do rewizji banków. Agencja Moody’s Investors Service obniżyła rating kredytowy 10 mniejszych amerykańskich banków i może również rozszerzyć to na główne pożyczkodawców, takich jak US Bancorp, Bank of New York Mellon, State Street i Truist Financial, co podkreśla narastające presje w branży.

Mimo wzrostu rentowności obligacji, różnice w kredytach nie poszerzyły się znacząco. To zjawisko odegrało rolę w minimalizowaniu bankructw i utraty miejsc pracy. Analitycy z różnych czołowych banków na Wall Street przewidują niewielkie pogorszenie warunków kredytowych w 2024 roku, co tworzy bufor dla firm, miejsc pracy i całkowitego wzrostu gospodarczego w obliczu bardziej dotkliwego spadku.

Podsumowanie

Nawigacja po zmieniającym się krajobrazie inwestycyjnym w 2024 roku wymaga jasnego zrozumienia czynników makroekonomicznych, strategii alokacji aktywów oraz roli sztucznej inteligencji w firmach i prywatnych aktywach.

W pierwszej połowie 2024 roku trajektoria rynków będzie w dużej mierze zależna od trwających fundamentów gospodarczych, ponieważ skutki wyborów i potencjalne ryzyka kredytowe wciąż nie zostały w pełni ocenione.

Chociaż inwestorzy mogą zazwyczaj przewidywać i przygotowywać się na różne ryzyka, to najważniejsze zagrożenie często wynika z niespodziewanego "krzyżaka" — zdarzenia, które zaskakuje wszystkich. Ponieważ te wydarzenia nie są brane pod uwagę w cenach rynkowych, mogą powodować poważne zakłócenia, gdy wystąpią. Ostatnie przykłady to nieprzewidziana pandemia COVID-19 i wojna na Ukrainie, które zaskoczyły nielicznych inwestorów. Biorąc pod uwagę nieprzewidywalny charakter krajobrazu finansowego, sensowne jest uwzględnienie potencjalnych nieprzewidzianych wyzwań również w 2024 roku.

Zastrzeżenie:

Informacje zawarte w tym blogu służą wyłącznie do celów edukacyjnych i nie są przeznaczone jako porady finansowe ani inwestycyjne. Uznawane są za dokładne na dzień publikacji według źródeł. Zmiany w okolicznościach po czasie publikacji mogą wpłynąć na dokładność informacji.

Handel jest ryzykowny. Osiągnięcia z przeszłości nie wskazują na przyszłe wyniki. Zaleca się przeprowadzenie własnych badań przed podjęciem decyzji handlowych.