Le trilemme de 2024 : Inflation, stagflation ou atterrissage en douceur

Oubliez les boules de cristal ; le succès en 2024 dépend de la navigation dans un paysage en mutation façonné par le resserrement des politiques monétaires et les dynamiques de pouvoir changeantes en 2023.

Bien qu'un scénario de base présente une image de croissance graduelle, des courants cachés de risque et d'opportunité tourbillonnent juste sous la surface. Cette perspective 2024 dissèque les tendances clés et les défis que les investisseurs du marché peuvent naviguer pour débloquer un potentiel de succès dans l'année à venir.

États-Unis : Atterrissage en douceur, mais attention aux vents d'inflation

Les économies excédentaires des consommateurs s'épuisent, et la hausse des taux d'intérêt impacte la demande de biens, de services et de logements. Bien qu'un affaiblissement temporaire de la croissance du produit intérieur brut (PIB) trimestriel des États-Unis soit prévu au début de 2024, une récession à part entière n'est pas anticipée par un ensemble plus large d'analystes économiques.

La Réserve fédérale prévoit une modération continue de l'inflation globale et une croissance économique plus lente en 2024 avant d'atteindre son objectif de 2 % de l'indice des prix à la consommation (IPC) d'ici le quatrième trimestre de 2026.

La Réserve fédérale, jouant un acte d'équilibre délicat, surveille à la fois la lenteur de la croissance et l'inflation persistante. Sa récente pause dans les hausses de taux suggère une reconnaissance de la lenteur, s'alignant avec les lectures de l'indice des dépenses de consommation personnelles (PCE) centrales qui pourraient tomber en dessous des projections.

Cependant, les souvenirs de l'inflation transitoire restent vifs, et les craintes de pressions sur les prix ressurgissants dues à une croissance exceptionnelle ou à de potentiels chocs pétroliers demeurent. Comme le prévient Jerome Powell lui-même, d'autres hausses de taux n'ont pas été exclues. Trois baisses de taux d'un quart de point sont à l'étude pour 2024, selon les minutes de décembre du Comité fédéral des marchés ouverts (FOMC), mais il est incertain de savoir quand elles seront mises en œuvre.

Ajoutant à la complexité est le paysage en évolution des rendements du Trésor. Le pouvoir d'achat réduit de la Fed et le déficit budgétaire américain en expansion créent une tempête parfaite pour la hausse des taux à long terme. La demande étrangère diminue pour les obligations du Trésor et l'assouplissement du contrôle de la courbe des rendements au Japon alimente davantage la trajectoire ascendante. Néanmoins, il est crucial de se rappeler que ces rendements ne font que corriger à partir de niveaux historiquement bas et d'une inversion prolongée. Les marchés boursiers américains sont prêts à naviguer dans la première moitié de l'année, s'inspirant des fondamentaux sous-jacents et des publications de données économiques, avec des changements potentiels ou des incertitudes géopolitiques à l'horizon.

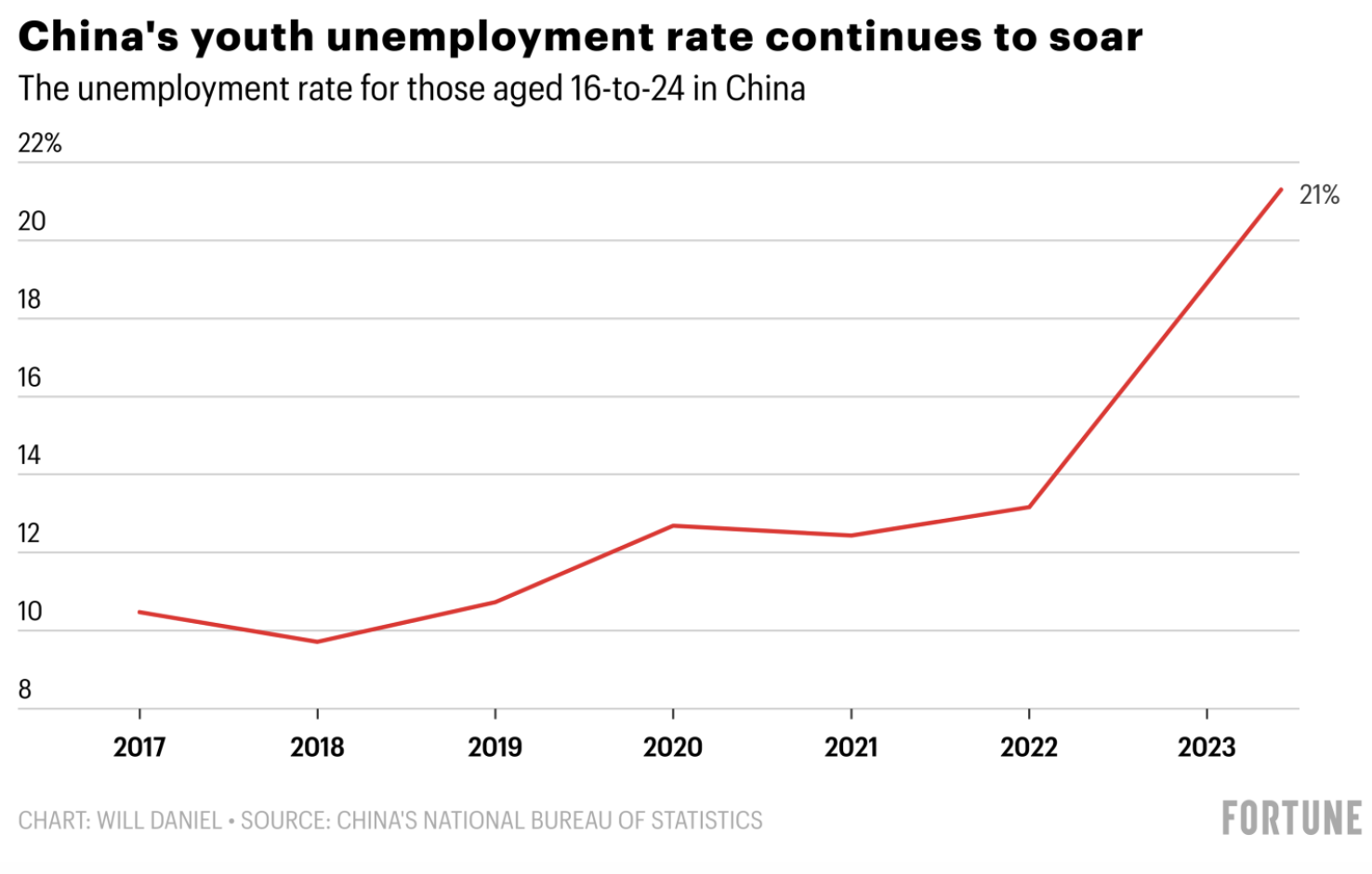

Chine : Le ralentissement de la croissance rencontre les objectifs à long terme

L'optimisme initial de 2024 pour une Chine post-pandémique s'est essoufflé alors qu'un ralentissement prolongé du secteur du logement, la montée du chômage chez les jeunes et des incertitudes réglementaires ont freiné le marché. Avec la construction et l'immobilier ayant longtemps alimenté le moteur de l'économie, la crise immobilière a des répercussions profondes, déclenchant d'importantes ventes d'actions.

Une lueur d'espoir brille d'un potentiel rallye du yuan en 2024, le premier en trois ans. Une réduction de l'écart des taux d'intérêt pourrait freiner les sorties de capitaux, comme l'indique une enquête de Bloomberg. Cependant, des réductions de taux limitées et un plan de sauvetage incertain pour le secteur immobilier jettent des ombres sur le rebond. Les investisseurs étrangers restent en retrait, attendant des actions gouvernementales décisives avant de replonger. Malgré les défis, les dirigeants chinois expriment une confiance indéfectible dans leur vision à long terme pour la transformation économique du pays. Les réformes structurelles visent la prospérité commune et la croissance durable, illustrées par l'engagement de la Chine à atteindre des émissions de carbone maximales d'ici 2030 et à réaliser la neutralité carbone d'ici 2060.

Le Japon va enfin mettre fin aux taux d'intérêt

Le yen subit une pression renouvelée à la suite d'un tremblement de terre important le jour de l'An au Japon, compliquant les efforts de la Banque du Japon pour éliminer les taux d'intérêt négatifs ce mois-ci. Bien qu'il ne soit pas probable qu'il y ait des changements en janvier, la plupart des gens s'attendent à ce que les taux d'intérêt négatifs prennent fin en avril ou plus tard en 2024. Cela suggère qu'il pourrait y avoir une volatilité accrue dans la valeur du yen japonais.

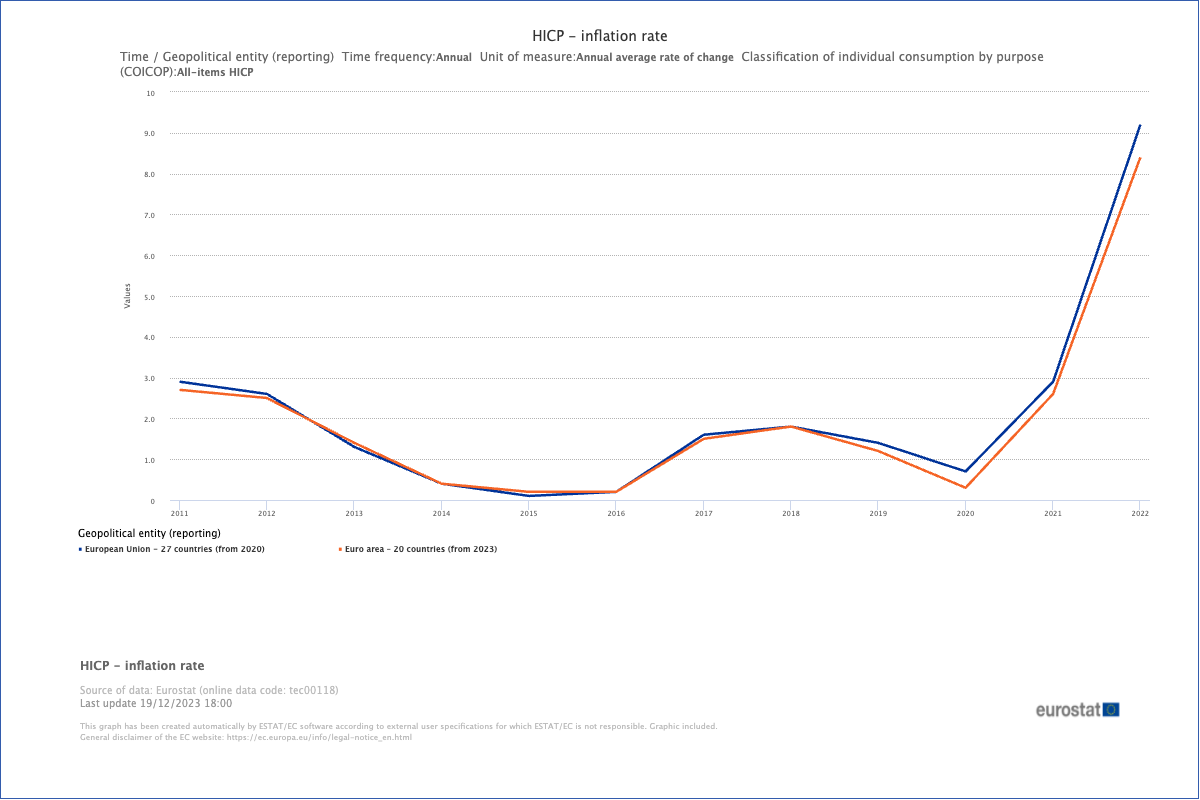

Zone euro, Royaume-Uni : Lutte contre les pressions inflationnistes

Le Royaume-Uni et l'Europe devraient connaître une légère récession et une croissance minimale en 2024, caractérisées par une croissance plus lente et une inflation tenace.

L'inflation a été plus persistante dans ces régions en raison de leur forte dépendance aux importations de matières premières et d'énergie. Les prix de l'énergie et des matières premières devraient rester au-dessus des niveaux d'avant-crise, influencés par des incertitudes géopolitiques et des réductions de taux américaines anticipées. Par conséquent, les taux d'intérêt clés dans l'UE et au Royaume-Uni devraient rester plus élevés plus longtemps pour contrôler l'inflation.

Des taux d'intérêt plus élevés ont tendance à avoir des effets visibles sur la dette publique, entraînant une hausse continue de la dette nationale. Avec une dette substantielle due à la pandémie et au conflit en Ukraine, la capacité des gouvernements de l'UE et du Royaume-Uni à stabiliser leurs économies diminue. Les options limitées pour une stimulation budgétaire supplémentaire conduisent à un scénario de stagflation, contrairement aux États-Unis, où la croissance reste résiliente et l'inflation est sous contrôle.

Marchés émergents : À la croisée des chemins

Alors que les taux d'intérêt aux États-Unis se refroidissent et que le dollar relâche sa prise, JP Morgan prévoit un renouveau des marchés émergents dans la seconde moitié de 2024. Cette dynamique est alimentée par un changement mondial dans les chaînes d'approvisionnement, échappant à l'ombre de la domination de la Chine.

Les bénéficiaires de cet réalignement comprennent des régions comme l'Amérique latine, l'Europe, le Moyen-Orient et l'Afrique (EMEA), l'Association des nations de l'Asie du Sud-Est (ASEAN) et l'Inde. Ces étoiles montantes offrent un cocktail puissant de main-d'œuvre à coût abordable, de fabrication robuste et d'un trésor de matières premières essentielles. Avec une scène manufacturière dynamique, une main-d'œuvre vaste et des ressources naturelles comme l'énergie, le cuivre et le lithium (l'élément vital des véhicules électriques (VE) et des énergies renouvelables), l'Amérique latine brille en tant que candidate de premier plan.

Une augmentation des investissements directs étrangers (IDE) offre un tableau vibrant pour l'ASEAN, avec le Vietnam en tête. Les grandes entreprises cherchant à se diversifier s'installent, la croissance remarquable du Vietnam devenant un cas d'école. Dans le domaine technologique, la Malaisie émerge en tant que champion de l'emballage et des tests avancés de semi-conducteurs, tandis que Singapour domine en tant que centre de fabrication de plaquettes. La richesse de nickel de l'Indonésie et la chaîne d'approvisionnement automobile établie de la Thaïlande les rendent des acteurs essentiels dans le secteur des véhicules électriques.

Les récentes victoires électorales de Narendra Modi ont renforcé la croissance déjà impressionnante de l'Inde, alimentée par des changements d'approvisionnement mondiaux et des coûts de main-d'œuvre compétitifs. Cela se traduit par des sommets historiques pour les actions indiennes en 2024, le Sensex et le Nifty atteignant de nouveaux sommets vertigineux.

Bien que l'incertitude puisse persister, le potentiel d'un solide renouveau sur les marchés émergents au cours de la seconde moitié de 2024 semble prometteur. Avec des taux plus bas, un dollar plus faible et des chaînes d'approvisionnement sujettes à des changements, ces étoiles montantes se tiennent prêtes à prendre la lumière et à redéfinir le paysage économique mondial.

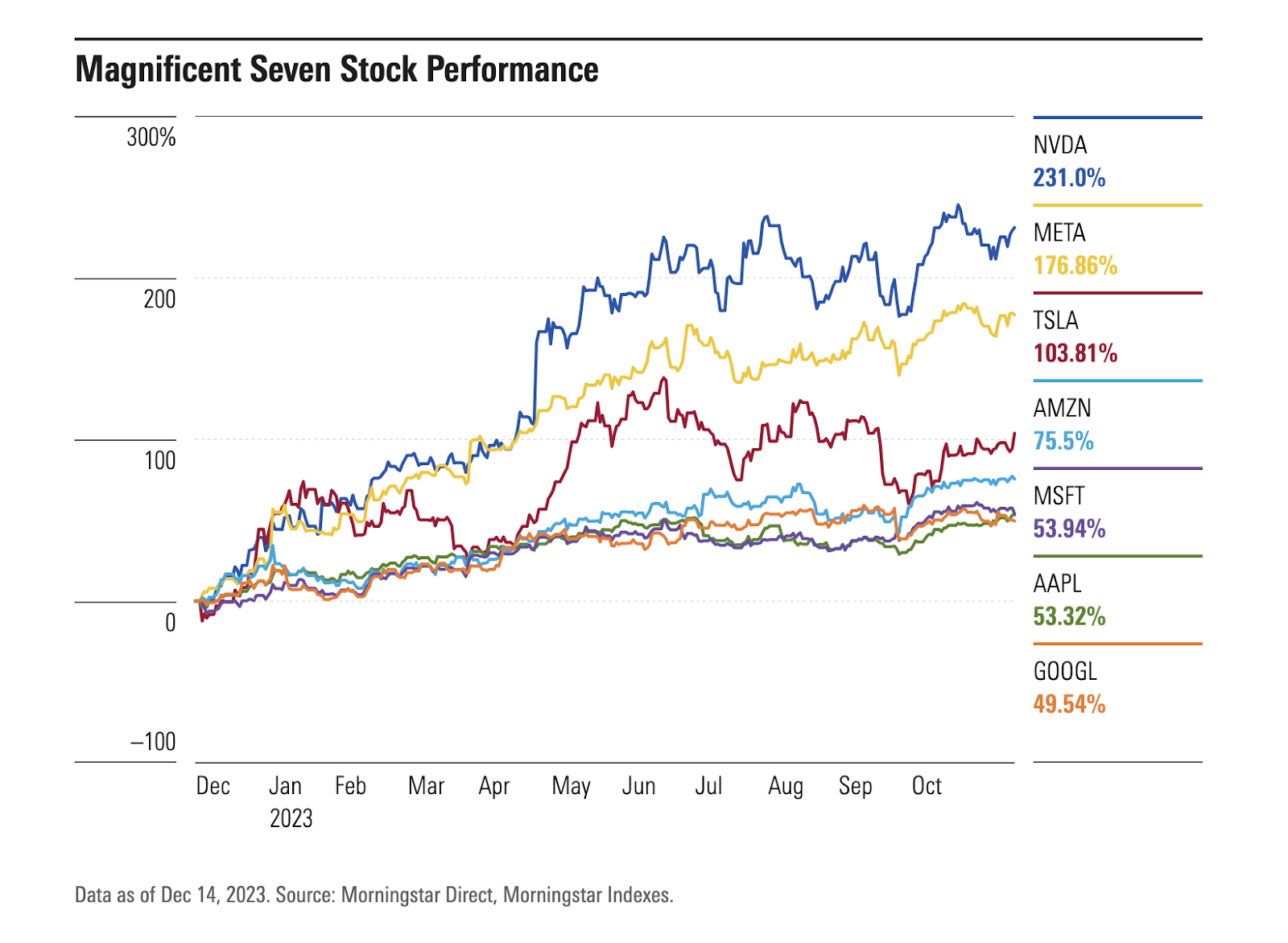

Intelligence artificielle : Focus sur les semi-conducteurs

Les récentes avancées dans l'IA changent la donne pour la mondialisation. C'est un point saillant clé pour 2024 avec des implications profondes pour le trading et les investissements.

L'IA générative est un type d'algorithme d'IA qui crée du contenu à partir de données existantes. Elle alimente l'innovation dans divers secteurs au-delà de la technologie, du transport et de la santé à l'éducation et au commerce de détail. Les bénéficiaires notables comprennent les entreprises de jeux, les fabricants de véhicules électriques, les acteurs du commerce électronique et les fournisseurs de cloud.

Les analystes prévoient un avenir positif pour le secteur des semi-conducteurs en 2024. On s'attend à ce que l'industrie maintienne sa reprise après la baisse de 2022 et affiche une croissance dans tous les segments. Les avancées en IA dépendent fortement des puces semi-conductrices haut de gamme pour le traitement et l'analyse des données. Les tensions commerciales continues entre les États-Unis et la Chine dans le secteur des semi-conducteurs ont créé un déséquilibre entre l'offre et la demande. Cela a entraîné une augmentation des prix et des marges pour les semi-conducteurs, impactant les évaluations des entreprises de semi-conducteurs.

Depuis 2023, l'industrie des semi-conducteurs a rebondi, et un facteur significatif derrière ce renouveau est NVIDIA Corp. (NVDA), un leader dans le marché en expansion des unités de traitement graphique (GPU) pour les applications IA. L'action de Nvidia a triplé, faisant d'elle le premier fabricant de puces à atteindre une capitalisation boursière dépassant 1 trillion USD. Un autre acteur notable dans le secteur IA, Advanced Micro Devices Inc. (AMD), a décroché la deuxième place parmi les composants de l'indice, connaissant une augmentation remarquable de près de 130 % de son action cette année.

Au-delà des fabricants de puces aux États-Unis, à Singapour et en Malaisie, d'autres bénéficiaires évidents comprennent la Corée et Taïwan. Les fonderies coréennes développent la génération suivante de puces haute bande passante qui bénéficieront de l'adoption généralisée de l'IA. Taïwan dispose d'une chaîne d'approvisionnement industrielle complète qui soutient les tendances actuelles et futures de l'industrie de l'IA.

Risques à surveiller : Géopolitiques, instabilité financière

En 2024, alors qu'une année électorale cruciale se profile, les tensions géopolitiques mondiales et les risques augmentent. Deux conflits majeurs et des élections dans 40 pays, y compris des pays importants comme les États-Unis, le Royaume-Uni et l'UE, contribuent à l'incertitude. Morgan Stanley anticipe une volatilité accrue dans les actifs à haut risque par rapport à l'année précédente.

Les canaux d'investissement et les chaînes d'approvisionnement sont intimement liés à la direction de chaque pays. Les tensions persistantes entre les États-Unis et la Chine, le conflit Russie-Ukraine, et le différend Israël/Hamas constituent des facteurs de risque substantiels.

De plus, les inquiétudes concernant le ralentissement de la croissance économique soulèvent des questions sur la durabilité fiscale des gouvernements et la dette des entreprises. Eastspring Investments, basé à Singapour, adopte une posture défensive dans l'espace de crédit américain, préférant les obligations d'investissement de qualité aux obligations à haut rendement. Leurs recherches indiquent un potentiel sous-évaluation des risques de refinancement des entreprises alors que le mur d'échéance s'élargit dans les années à venir.

À la fois l'UE et les États-Unis luttent contre une menace croissante de défauts sur les prêts aux biens commerciaux, posant des risques pour les institutions financières. Des coûts de financement plus élevés, des faiblesses potentielles en capital réglementaire et des risques croissants associés aux prêts commerciaux, couplés à une demande affaiblie pour l'espace bureaux, incitent à un examen des banques. Moody’s Investors Service a abaissé la note de crédit de 10 petites banques américaines et pourrait étendre cela à des prêteurs majeurs comme US Bancorp, Bank of New York Mellon, State Street et Truist Financial, mettant en lumière les pressions croissantes sur l'industrie.

Malgré une hausse des rendements obligataires, les spreads de crédit n'ont pas étonnamment augmenté de manière significative. Ce phénomène a joué un rôle dans la minimisation des faillites et des pertes d'emplois. Les analystes de diverses grandes banques de Wall Street prévoient une légère détérioration des conditions de crédit en 2024, fournissant un tampon pour les entreprises, les emplois et la croissance économique globale contre un déclin plus sévère.

Conclusion

Naviguer dans le paysage d'investissement en évolution en 2024 nécessite une compréhension claire des facteurs macroéconomiques, des stratégies d'allocation d'actifs et du rôle de l'intelligence artificielle au sein des entreprises et des actifs privés.

Dans la première moitié de 2024, la trajectoire des marchés devrait être fortement influencée par des fondamentaux économiques en cours, alors que les conséquences des élections et les risques de crédit potentiels n'ont pas encore été pleinement évalués.

Bien que les investisseurs puissent généralement anticiper et se préparer à divers risques, la menace la plus significative découle souvent d'un "curveball" inattendu — un événement qui prend tout le monde par surprise. Étant donné que ces événements ne sont pas pris en compte dans les prix du marché, ils peuvent provoquer d'importantes disruptions lorsqu'ils se produisent. Les exemples récents incluent la pandémie de COVID-19 inattendue et la guerre en Ukraine, tous deux que peu d'investisseurs ont anticipés. Reconnaissant la nature imprévisible du paysage financier, il est sage de prendre en compte également d'éventuels défis imprévus en 2024.

Avertissement :

Les informations contenues dans cet article de blog sont uniquement destinées à des fins éducatives et ne constituent pas des conseils financiers ou d'investissement. Il est considéré comme précis à la date de publication par les sources. Des changements de circonstances après la publication peuvent affecter l'exactitude des informations.

Le trading est une activité qui comporte des risques. Les performances passées ne sont pas indicatives des résultats futurs. Il est recommandé de faire vos propres recherches avant de prendre des décisions de trading.