Tam giác 2024: Lạm phát, stagflation hay hạ cánh nhẹ nhàng

Quên quả cầu pha lê; thành công trong năm 2024 phụ thuộc vào việc điều hướng một bối cảnh thay đổi do các chính sách tiền tệ thắt chặt và sự thay đổi trong các động lực quyền lực trong năm 2023.

Trong khi kịch bản cơ bản phác họa một bức tranh về tăng trưởng dần dần, những dòng rủi ro và cơ hội tiềm ẩn lại xoáy sâu ngay dưới bề mặt. Dự báo năm 2024 này phân tích các xu hướng chính và thách thức mà các nhà đầu tư trên thị trường có thể điều hướng để mở khóa thành công tiềm năng trong năm tới.

Mỹ: Hạ cánh nhẹ nhàng, nhưng hãy cảnh giác với những cơn gió lạm phát

Tiền tiết kiệm của người tiêu dùng thừa đang giảm bớt, và lãi suất cao hơn đang ảnh hưởng đến nhu cầu hàng hóa, dịch vụ và nhà ở. Mặc dù một sự yếu kém tạm thời trong tăng trưởng Tổng sản phẩm quốc nội (GDP) của Mỹ được mong đợi vào đầu năm 2024, nhưng một cuộc suy thoái hoàn toàn không được các nhà phân tích kinh tế rộng rãi dự đoán.

Cục Dự trữ Liên bang dự đoán sự điều chỉnh liên tục về tỷ lệ lạm phát tổng thể và tăng trưởng kinh tế chậm lại vào năm 2024 trước khi đạt được mục tiêu 2% về Chỉ số Giá tiêu dùng (CPI) vào quý IV năm 2026.

Cục Dự trữ, với một hiện tượng cân bằng siêu nhạy cảm, đang theo dõi cả sự tăng trưởng chậm lại và lạm phát kéo dài. Việc tạm dừng gần đây trong việc tăng lãi suất gợi ý việc thừa nhận sự chậm lại, phù hợp với các chỉ số Chi tiêu tiêu dùng cá nhân (PCE) cốt lõi có thể giảm xuống dưới dự đoán.

Tuy nhiên, những kỷ niệm về lạm phát tạm thời vẫn còn mới, và lo ngại về áp lực giá tăng trở lại do tăng trưởng xuất sắc hoặc các cú sốc dầu mỏ tiềm ẩn vẫn còn. Như Jerome Powell tự mình cảnh báo, các đợt tăng lãi suất thêm chưa bị loại trừ. Ba đợt cắt giảm lãi suất xuống một phần tư đang được bàn luận cho năm 2024, theo biên bản tháng 12 của Ủy ban Thị trường Mở Liên bang (FOMC), nhưng không chắc chắn khi nào chúng sẽ được thực hiện.

Thêm vào sự phức tạp là bối cảnh thay đổi của lợi suất Trái phiếu Kho bạc. Sức mua giảm của Fed và thâm hụt ngân sách của Mỹ đang phình to tạo thành một cơn bão hoàn hảo cho việc tăng lãi suất dài hạn. Nhu cầu nước ngoài giảm đối với Trái phiếu Kho bạc và việc Nhật Bản nới lỏng kiểm soát đường cong lợi suất càng tạo thêm đà tăng. Tuy nhiên, điều quan trọng là nhớ rằng những lợi suất này chỉ đang điều chỉnh từ mức thấp nhất trong lịch sử và sự đảo ngược kéo dài. Thị trường chứng khoán Mỹ đang sẵn sàng để điều hướng nửa đầu năm, dựa vào các yếu tố cơ bản ẩn sâu và các dữ liệu kinh tế được công bố, với những thay đổi tiềm năng hoặc những bất ổn địa chính trị có thể xảy ra.

Trung Quốc: Sự suy giảm tăng trưởng gặp gỡ các mục tiêu dài hạn

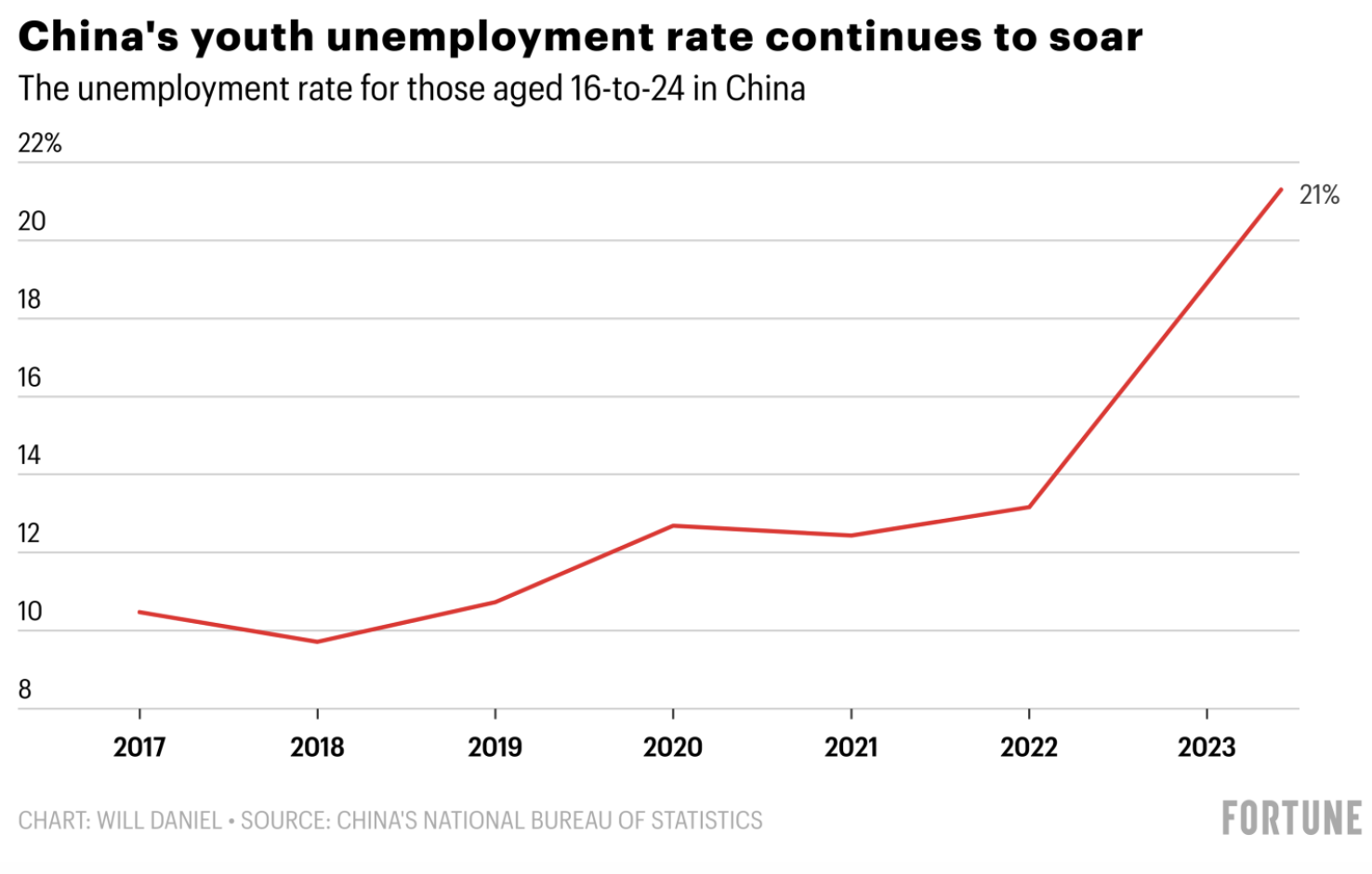

Sự lạc quan ban đầu về một Trung Quốc sau đại dịch trong năm 2024 đã phai nhạt khi một cuộc suy thoái nhà ở kéo dài, tỷ lệ thất nghiệp của thanh niên tăng, và những bất ổn quy định đã dừng lại thị trường. Với việc xây dựng và bất động sản lâu dài tạo động lực cho nền kinh tế, cuộc khủng hoảng bất động sản lan ra sâu sắc, kích thích những đợt bán cổ phiếu lớn.

Một tia hy vọng phát sáng từ sự phục hồi tiềm năng của nhân dân tệ vào năm 2024, lần đầu tiên trong ba năm. Một khoảng cách lãi suất thu hẹp có thể cản trở dòng vốn ra nước ngoài, như được dự đoán bởi một cuộc khảo sát của Bloomberg. Tuy nhiên, việc cắt giảm lãi suất hạn chế và một kế hoạch cứu trợ không rõ ràng cho lĩnh vực bất động sản đã đổ bóng lên sự phục hồi. Các nhà đầu tư nước ngoài vẫn đứng bên lề, đang chờ đợi hành động quyết đoán từ chính phủ trước khi quay trở lại thị trường. Bất chấp những thách thức, các lãnh đạo Trung Quốc thể hiện sự tự tin không ngừng vào tầm nhìn dài hạn của họ về sự chuyển mình kinh tế của quốc gia. Các cải cách cơ cấu nhằm vào sự thịnh vượng chung và tăng trưởng bền vững, được minh chứng bởi cam kết của Trung Quốc về việc đạt đến đỉnh điểm khí thải carbon vào năm 2030 và đạt được trung hòa carbon vào năm 2060.

Nhật Bản cuối cùng sẽ kết thúc lãi suất âm

Đồng yên đang chịu áp lực gia tăng sau trận động đất lớn vào Ngày đầu năm mới ở Nhật Bản, làm phức tạp thêm nỗ lực của Ngân hàng Nhật Bản để xóa bỏ lãi suất âm trong tháng này. Mặc dù không có khả năng thay đổi trong tháng Giêng, nhưng hầu hết người dân mong đợi lãi suất âm sẽ kết thúc vào tháng Tư hoặc muộn hơn vào năm 2024. Điều này cho thấy có thể có sự biến động gia tăng trong giá trị của đồng yên Nhật Bản.

Khu vực Eurozone, Anh: Đối phó với áp lực lạm phát

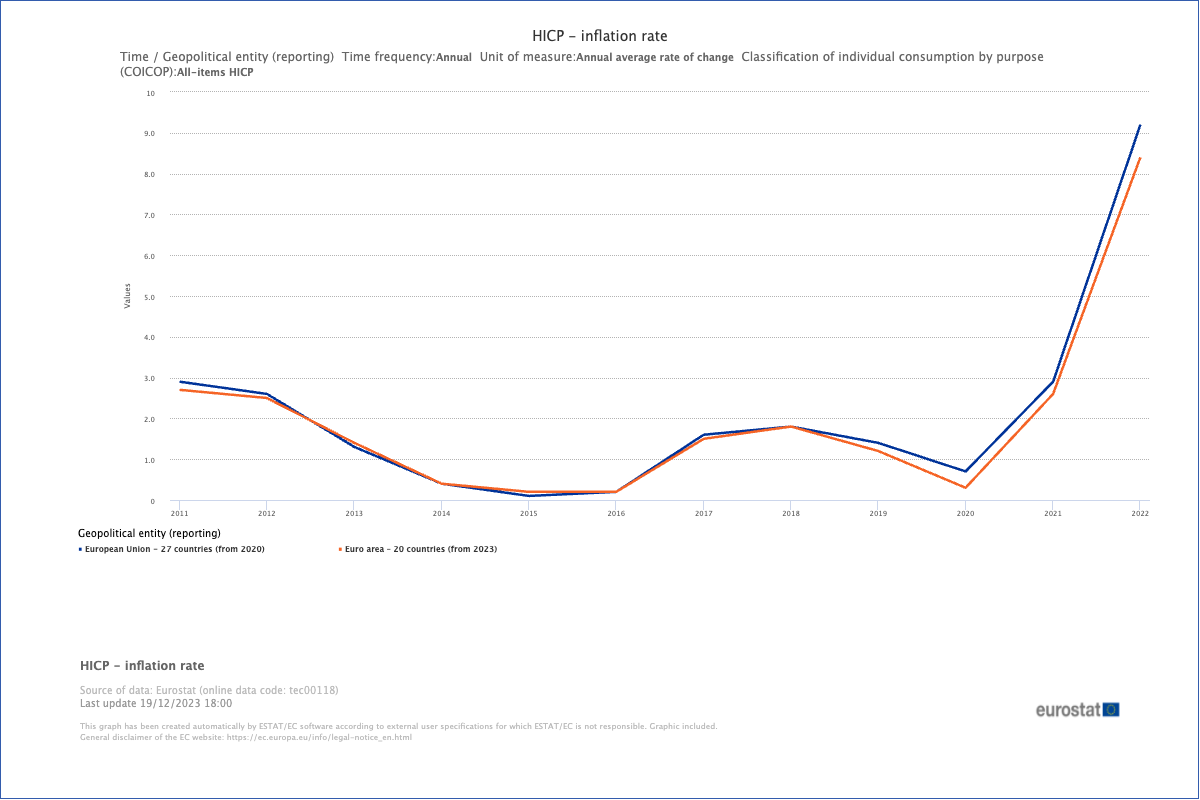

Vương quốc Anh và Châu Âu dự kiến sẽ trải qua một cuộc suy thoái nhẹ và tăng trưởng tối thiểu trong năm 2024, đặc trưng bởi sự tăng trưởng chậm hơn và lạm phát dai dẳng.

Lạm phát đã tồn tại dai dẳng hơn tại các vùng này do sự phụ thuộc nặng nề vào hàng hóa và nhập khẩu năng lượng. Giá năng lượng và hàng hóa dự kiến sẽ giữ ở mức cao hơn so với mức trước khủng hoảng, chịu ảnh hưởng từ những bất ổn địa chính trị và những cắt giảm lãi suất được dự đoán của Mỹ. Do đó, lãi suất chính của EU và Anh được dự đoán sẽ duy trì ở mức cao hơn trong thời gian dài để kiểm soát lạm phát.

Các lãi suất cao hơn thường tác động rõ rệt đến nợ của chính phủ, dẫn đến việc gia tăng nợ quốc gia. Với món nợ lớn từ đại dịch và cuộc xung đột ở Ukraine, khả năng của chính phủ EU và Anh để ổn định nền kinh tế của họ đang giảm sút. Các lựa chọn hạn chế cho các động thái kích thích tài khóa bổ sung dẫn đến một kịch bản stagflation, trái ngược với Mỹ, nơi mà tăng trưởng vẫn bền vững và lạm phát được kiểm soát.

Thị trường mới nổi: Đứng vững độc lập

Khi lãi suất ở Mỹ hạ nhiệt và đồng đô la giảm bớt sức ép, JP Morgan dự đoán sẽ có sự phục hồi ở các thị trường mới nổi trong nửa cuối năm 2024. Động lực này được thúc đẩy bởi sự chuyển đổi toàn cầu trong chuỗi cung ứng, thoát khỏi cái bóng kéo dài của sự thống trị của Trung Quốc.

Các khu vực như Mỹ Latinh, châu Âu, Trung Đông và châu Phi (EMEA), Hiệp hội các quốc gia Đông Nam Á (ASEAN), và Ấn Độ là những người được hưởng lợi từ sự phân bổ này. Những ngôi sao đang nổi này cung cấp một hỗn hợp mạnh mẽ của lao động có chi phí thấp, sản xuất mạnh mẽ, và một kho báu hàng hóa thiết yếu. Với một cảnh sản xuất nhộn nhịp, một lực lượng lao động lớn, và các tài nguyên thiên nhiên như năng lượng, đồng và lithium (nguồn sống của các phương tiện điện (EV) và năng lượng tái tạo), Mỹ Latinh nổi bật như một người chơi hàng đầu.

Đầu tư trực tiếp nước ngoài (FDI) đang gia tăng vẽ nên một bức tranh sống động cho ASEAN, với Việt Nam dẫn đầu. Các công ty lớn tìm kiếm sự đa dạng hóa đang mở cửa kinh doanh, với sự tăng trưởng tuyệt vời của Việt Nam trở thành một ví dụ điển hình. Trong lĩnh vực công nghệ, Malaysia nổi bật như một nhà vô địch trong đóng gói và kiểm tra bán dẫn tiên tiến, trong khi Singapore duy trì vị trí tối cao như một trung tâm gia công chip. Sự giàu có về nickel của Indonesia và chuỗi cung ứng ô tô established của Thái Lan khiến họ trở thành những người chơi quan trọng trong ngành xe điện.

Các thành công bầu cử gần đây của Narendra Modi đã củng cố sự tăng trưởng ấn tượng của Ấn Độ, được thúc đẩy bởi sự chuyển dịch nguồn cung toàn cầu và chi phí lao động cạnh tranh. Điều này biến thành những kỷ lục cao nhất cho cổ phiếu Ấn Độ vào năm 2024, với Sensex và Nifty đạt mức đỉnh cao chóng mặt.

Khi sự không chắc chắn có thể kéo dài, tiềm năng cho sự phục hồi mạnh mẽ ở các thị trường mới nổi trong nửa cuối năm 2024 có vẻ rất lôi cuốn. Với lãi suất thấp hơn, một đồng đô la yếu hơn, và sự chuyển biến trong chuỗi cung ứng, những ngôi sao đang nổi này sẵn sàng giành lấy ánh đèn sân khấu và định nghĩa lại bối cảnh kinh tế toàn cầu.

Trí tuệ nhân tạo: Điểm nhấn trong lĩnh vực bán dẫn

Sự tiến bộ gần đây trong AI là một điểm thay đổi cho toàn cầu hóa. Nó nổi bật như một điểm nhấn chính cho năm 2024 với các tác động sâu sắc đến giao dịch và đầu tư.

AI sinh tạo là một loại thuật toán AI tạo ra nội dung dựa trên dữ liệu có sẵn. Nó thúc đẩy đổi mới trong nhiều ngành công nghiệp ngoài công nghệ — từ vận tải và chăm sóc sức khỏe đến giáo dục và bán lẻ. Những người hưởng lợi đáng chú ý bao gồm các công ty game, nhà sản xuất xe điện, các doanh nghiệp thương mại điện tử, và các nhà cung cấp đám mây.

Các nhà phân tích dự đoán triển vọng tích cực cho ngành công nghiệp bán dẫn trong năm 2024. Ngành này dự kiến sẽ duy trì sự phục hồi từ sự suy thoái năm 2022 và thể hiện sự tăng trưởng trên tất cả các lĩnh vực. Sự phát triển trong AI rất phụ thuộc vào các chip bán dẫn cao cấp cho việc xử lý và phân tích dữ liệu. Những căng thẳng thương mại đang diễn ra giữa Hoa Kỳ và Trung Quốc trong lĩnh vực bán dẫn đã tạo ra sự mất cân bằng cung-cầu. Điều này đã dẫn đến việc tăng giá và biên lợi nhuận cho các chip bán dẫn, ảnh hưởng đến định giá của các công ty bán dẫn.

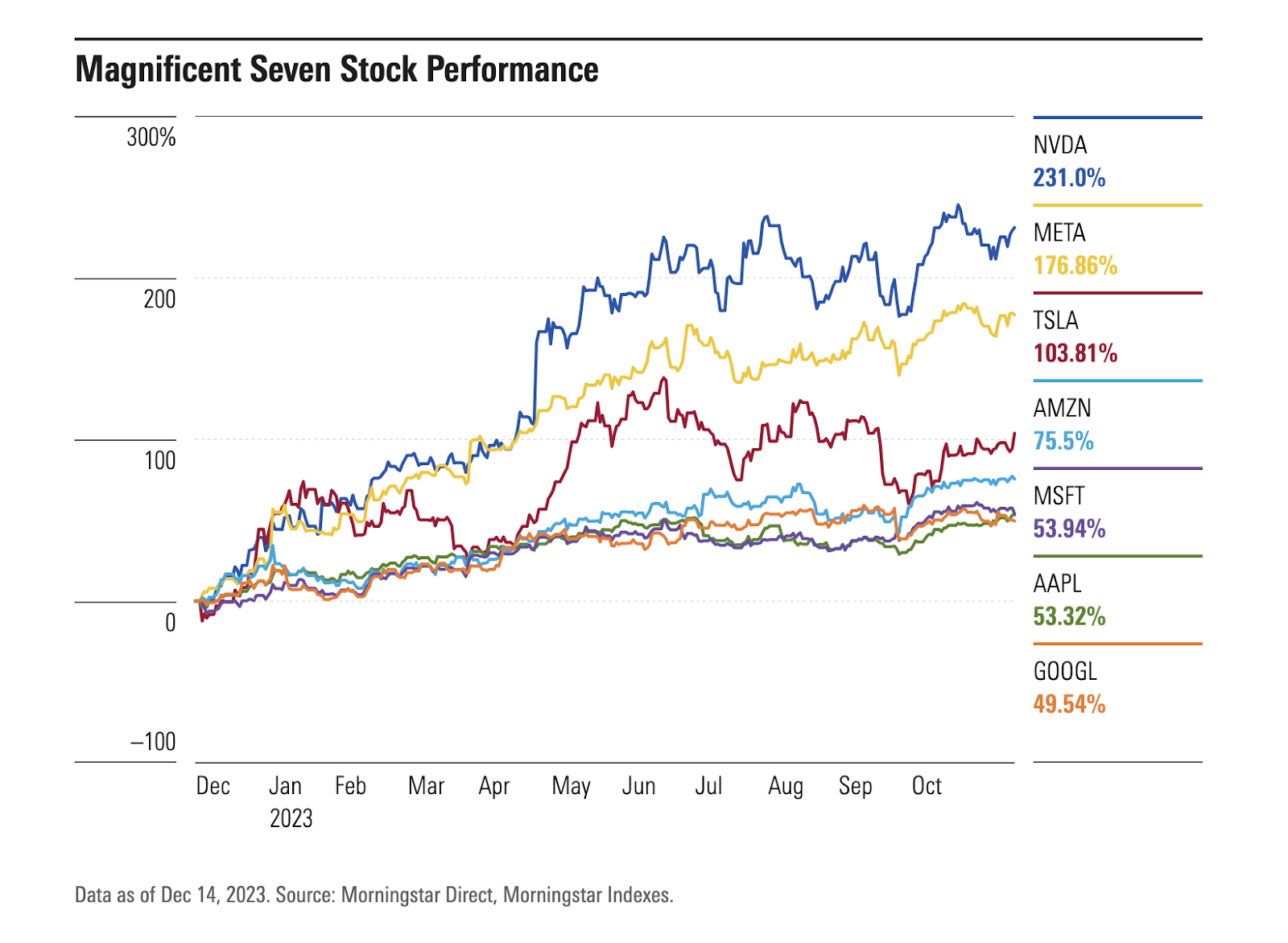

Tính đến năm 2023, ngành công nghiệp bán dẫn đã phục hồi, và một yếu tố quan trọng trong sự phục hồi này là NVIDIA Corp. (NVDA), một người đi đầu trong thị trường GPU mở rộng phục vụ cho các ứng dụng AI. Cổ phiếu của Nvidia đã tăng gấp ba lần, trở thành nhà chế tạo chip đầu tiên đạt mức vốn hóa thị trường vượt quá 1 tỉ USD. Một người chơi đáng chú ý khác trong lĩnh vực AI, Advanced Micro Devices Inc. (AMD), đứng vị trí thứ hai trong số các thành phần chỉ số, với sự tăng trưởng cổ phiếu ấn tượng gần 130% trong năm nay.

Ngoài các nhà chế tạo chip tại Mỹ, Singapore và Malaysia, như đã đề cập trước đó, những người hưởng lợi rõ ràng khác bao gồm Hàn Quốc và Đài Loan. Các nhà máy ở Hàn Quốc đang phát triển các chip bộ nhớ băng thông cao thế hệ tiếp theo sẽ được hưởng lợi từ sự áp dụng rộng rãi AI. Đài Loan sở hữu một chuỗi cung ứng công nghiệp hoàn chỉnh hỗ trợ các xu hướng hiện tại và tương lai của ngành AI.

Các rủi ro cần theo dõi: Địa chính trị, bất ổn tài chính

Năm 2024, trong một năm bầu cử quan trọng, các căng thẳng và rủi ro địa chính trị toàn cầu đang gia tăng. Hai cuộc xung đột lớn và các cuộc bầu cử tại 40 quốc gia, bao gồm các quốc gia lớn như Mỹ, Anh và EU, góp phần vào sự không chắc chắn. Morgan Stanley dự đoán rằng độ biến động sẽ tăng ở các tài sản có rủi ro cao hơn so với năm trước.

Các kênh đầu tư và chuỗi cung ứng liên quan chặt chẽ đến sự lãnh đạo của từng quốc gia. Sự căng thẳng Mỹ-Trung, cuộc xung đột Nga-Ukraine, và cuộc tranh chấp dai dẳng giữa Israel/Hamas là những yếu tố rủi ro lớn.

Ngoài ra, những lo ngại về tăng trưởng kinh tế chậm lại đặt ra câu hỏi về tính bền vững tài khóa của các chính phủ và nợ doanh nghiệp. Eastspring Investments, có trụ sở tại Singapore, áp dụng một lập trường phòng thủ trong không gian tín dụng Mỹ, ưu tiên trái phiếu đầu tư chất lượng Mỹ hơn trái phiếu doanh nghiệp lợi suất cao. Nghiên cứu của họ chỉ ra việc định giá thấp khả năng tái cấp vốn của doanh nghiệp do tường đá trở nên dày hơn trong những năm tới.

Cả EU và Mỹ đang vật lộn với nguy cơ ngày càng tăng về việc không thanh toán các khoản vay bất động sản thương mại, đặt ra rủi ro cho các tổ chức tài chính. Chi phí tài trợ cao hơn, khả năng thiếu hụt vốn quy định tiềm tàng, và các rủi ro ngày càng tăng liên quan đến các khoản vay bất động sản thương mại, cùng với nhu cầu văn phòng giảm sút, khiến các ngân hàng phải xem xét lại. Dịch vụ Tín dụng Moody’s đã hạ cấp tín dụng của 10 ngân hàng nhỏ hơn tại Mỹ và có thể mở rộng đến những người cho vay lớn như US Bancorp, Bank of New York Mellon, State Street, và Truist Financial, nêu bật áp lực gia tăng đối với ngành.

Mặc dù lãi suất trái phiếu tăng mạnh, độ chênh lệch tín dụng lại không bất ngờ mở rộng đáng kể. Hiện tượng này đã góp phần làm giảm số vụ phá sản và mất việc làm. Các nhà phân tích từ nhiều ngân hàng hàng đầu Phố Wall dự đoán một sự suy giảm nhẹ trong điều kiện tín dụng vào năm 2024, tạo ra một lớp đệm cho các công ty, việc làm, và tăng trưởng kinh tế chung chống lại sự giảm sút nghiêm trọng hơn.

Kết luận

Điều hướng bối cảnh đầu tư đang thay đổi trong năm 2024 đòi hỏi một sự hiểu biết rõ ràng về các yếu tố kinh tế vĩ mô, chiến lược phân bổ tài sản, và vai trò của trí tuệ nhân tạo trong các doanh nghiệp và tài sản cá nhân.

Trong nửa đầu năm 2024, xu hướng của các thị trường dự kiến sẽ bị ảnh hưởng mạnh bởi các yếu tố kinh tế cơ bản hiện tại, khi những tác động của các cuộc bầu cử và các rủi ro tín dụng tiềm năng vẫn chưa được đánh giá đầy đủ.

Trong khi các nhà đầu tư thường có thể dự đoán và chuẩn bị cho các rủi ro khác nhau, mối đe dọa đáng kể nhất thường đến từ một 'cú sốc' bất ngờ — một sự kiện khiến tất cả mọi người đều ngạc nhiên. Bởi vì những sự kiện này không được coi là trong giá thị trường, chúng có thể gây ra những gián đoạn lớn khi chúng xảy ra. Các ví dụ gần đây bao gồm đại dịch COVID-19 bất ngờ và cuộc chiến ở Ukraine, cả hai đều là những điều mà ít nhà đầu tư nào mong đợi. Nhận thức được bản chất khó lường của bối cảnh tài chính, điều hợp lý là nên dự tính những thách thức không lường trước trong năm 2024.

Tuyên bố từ chối trách nhiệm:

Thông tin trong bài viết này chỉ nhằm mục đích giáo dục và không được xem là lời khuyên tài chính hoặc đầu tư. Nó được coi là chính xác vào ngày xuất bản bởi các nguồn. Những thay đổi trong hoàn cảnh sau thời điểm công bố có thể ảnh hưởng đến độ chính xác của thông tin.

Giao dịch là rủi ro. Hiệu suất trong quá khứ không phải là chỉ báo cho kết quả trong tương lai. Nên tự nghiên cứu trước khi đưa ra bất kỳ quyết định giao dịch nào.