Das Trilemma 2024: Inflation, Stagflation oder sanfte Landung

Vergessen Sie Kristallkugeln; der Erfolg im Jahr 2024 hängt davon ab, ein sich veränderndes Umfeld, das durch straffere Geldpolitiken und sich verschiebende Machtverhältnisse im Jahr 2023 geprägt ist, zu navigieren.

Während ein Basisszenario ein Bild von allmählichem Wachstum zeichnet, wühlen verborgene Strömungen von Risiko und Gelegenheit direkt unter der Oberfläche. Dieser Ausblick für 2024 zerlegt die wichtigsten Trends und Herausforderungen, die Marktinvestoren navigieren können, um potenziellen Erfolg im kommenden Jahr zu entfalten.

USA: Sanfte Landung, aber achten Sie auf inflationsbedingte Rückenwinde

Übermäßige Verbrauchersparten nehmen ab, und höhere Zinsen beeinflussen die Nachfrage nach Gütern, Dienstleistungen und Wohnraum. Während zu Beginn des Jahres 2024 eine vorübergehende Abschwächung des Wachstums des US-Bruttoinlandsprodukts (BIP) erwartet wird, wird von einer ausgewachsenen Rezession von einer breiteren Gruppe von Wirtschaftswissenschaftlern nicht ausgegangen.

Die Federal Reserve sieht eine anhaltende Mäßigung der Gesamtinflation und langsameres Wirtschaftswachstum im Jahr 2024, bevor sie ihr Ziel von 2 % beim Verbraucherpreisindex (CPI) im vierten Quartal 2026 erreicht.

Die Federal Reserve, die einen delikaten Balanceakt vollbringt, hat sowohl das verlangsamte Wachstum als auch die anhaltende Inflation im Blick. Ihre jüngste Pause bei Zinsanhebungen deutet auf eine Anerkennung der Stagnation hin, was mit den Kernwerten der persönlichen Konsumausgaben (PCE) übereinstimmt, die möglicherweise unter den Prognosen liegen.

Die Erinnerungen an vorübergehende Inflation sind jedoch frisch und Bedenken über wiederauflebenden Preisdruck aufgrund außergewöhnlichen Wachstums oder potenzieller Öl-Schocks bleiben bestehen. Wie Jerome Powell selbst warnt, sind weitere Zinsanhebungen nicht ausgeschlossen. Drei Zinssenkungen um einen Viertelpunkt stehen 2024 auf der Tagesordnung, wie aus den Protokollen der Federal Open Market Committee (FOMC) vom Dezember hervorgeht, aber es bleibt ungewiss, wann sie umgesetzt werden.

Hinzu kommt die sich verändernde Landschaft der Treasury-Renditen. Die reduzierte Kaufkraft der Fed und das wachsende Haushaltsdefizit der USA schaffen einen perfekten Sturm für steigende langfristige Zinssätze. Nachlassende ausländische Nachfrage nach Treasuries und Japans Lockerung der Renditekurvenkontrolle befeuern weiter die Aufwärtsbewegung. Dennoch ist es entscheidend, sich daran zu erinnern, dass diese Renditen lediglich von historisch niedrigen Niveaus und einer verlängerten Inversion korrigieren. Die US-Aktienmärkte sind bereit, die erste Jahreshälfte zu navigieren, wobei sie Orientierung aus den zugrunde liegenden Fundamentaldaten und der Veröffentlichung wirtschaftlicher Daten ziehen, während potentielle Verschiebungen oder geopolitische Unsicherheiten anschließend drohen.

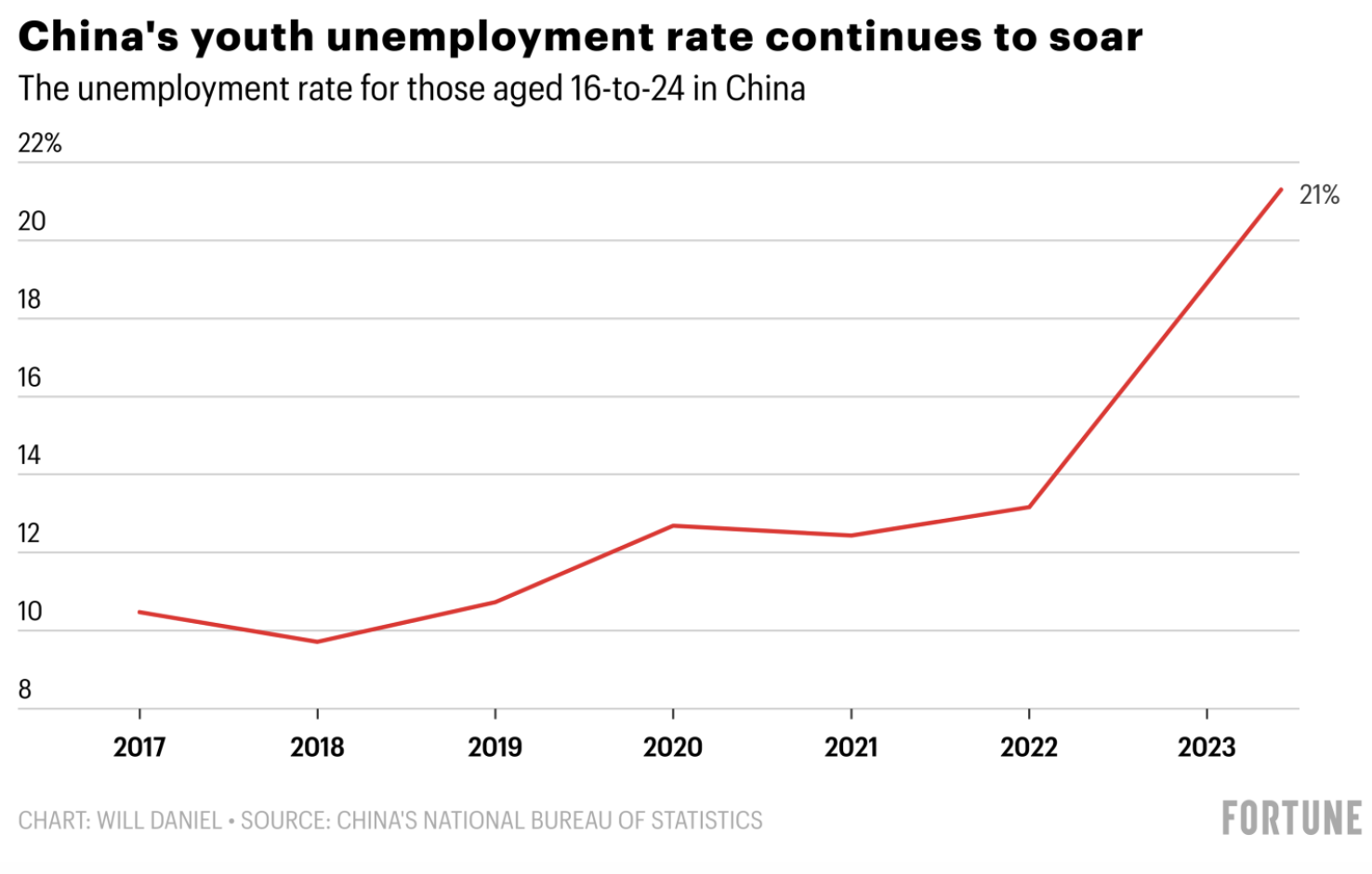

China: Wachstumsrückgang trifft langfristige Ziele

Der anfängliche Optimismus für ein post-pandemisches China im Jahr 2024 ist erloschen, als ein verlängerter Wohnungsrückgang, steigende Jugendarbeitslosigkeit und regulatorische Unsicherheiten dem Markt die Bremsen anziehen. Da Bau und Immobilien seit langem den Motor der Wirtschaft ankurbeln, zieht die Immobilienkrise tiefe Wellen und löst erhebliche Aktienverkäufe aus.

Ein Funke der Hoffnung leuchtet aus einer möglichen Yuan-Erholung im Jahr 2024 auf, der ersten in drei Jahren. Eine engere Zinslücke könnte Kapitalabflüsse eindämmen, wie eine Bloomberg-Umfrage vorhersagt. Die begrenzten Zinssenkungen und eine unklare Rettungsaktion für den Immobiliensektor werfen jedoch Schatten auf die Erholung. Ausländische Investoren bleiben an der Seitenlinie und warten auf entscheidende staatliche Maßnahmen, bevor sie wieder aktiv werden. Trotz der Herausforderungen äußern chinesische Führungspersönlichkeiten unerschütterliches Vertrauen in ihre langfristige Vision für die wirtschaftliche Transformation des Landes. Strukturelle Reformen zielen auf gemeinsamen Wohlstand und nachhaltiges Wachstum ab, exemplifiziert durch Chinas Engagement, die maximalen Kohlenstoffemissionen bis 2030 zu erreichen und die Kohlenstoffneutralität bis 2060 zu erreichen.

Japan wird endlich die Zinsen beenden

Der Yen steht nach einem erheblichen Erdbeben am Neujahrstag in Japan unter erneutem Druck, was die Bemühungen der Bank of Japan, die negativen Zinsen in diesem Monat abzubauen, erschwert. Während es unwahrscheinlich ist, dass es im Januar Änderungen geben wird, erwarten die meisten Menschen, dass die negativen Zinsen im April oder später im Jahr 2024 enden. Das deutet darauf hin, dass es zu einer erhöhten Volatilität des japanischen Yen kommen könnte.

Eurozone, UK: Inflationsdruck bekämpfen

Das Vereinigte Königreich und Europa werden voraussichtlich im Jahr 2024 eine milde Rezession und minimales Wachstum erleben, gekennzeichnet durch langsameres Wachstum und hartnäckige Inflation.

Die Inflation war in diesen Regionen aufgrund ihrer stärkeren Abhängigkeit von Rohstoffen und Energieimporten persistenter. Energie- und Rohstoffpreise dürften über den Vorkrisenniveaus bleiben, beeinflusst von geopolitischen Unsicherheiten und vorhergesagten Zinssenkungen in den USA. Folglich wird prognostiziert, dass die wichtigsten Zinssätze in der EU und im Vereinigten Königreich länger höher bleiben werden, um die Inflation zu kontrollieren.

Höhere Zinssätze wirken sich tendenziell sichtbar auf die Staatsverschuldung aus, was zu einem anhaltenden Anstieg der nationalen Schulden führt. Mit erheblichen Schulden aus der Pandemie und dem Konflikt in der Ukraine verringert sich die Fähigkeit der EU- und UK-Regierungen, ihre Volkswirtschaften zu stabilisieren. Begrenzte Möglichkeiten für zusätzliche fiskalische Anreize führen zu einem Stagflationsszenario, im Gegensatz zu den USA, wo das Wachstum widerstandsfähig bleibt und die Inflation unter Kontrolle ist.

Schwellenländer: Eigenständig stehen

Da die Zinssätze in den USA sinken und der Dollar seinen Griff lockert, prognostiziert JP Morgan eine Wiederbelebung der Schwellenmärkte in der zweiten Hälfte des Jahres 2024. Dieser Schwung wird durch einen globalen Wandel in den Lieferketten angeheizt, der den langen Schatten der Dominanz Chinas entflieht.

Die Begünstigten dieser Neuausrichtung sind Regionen wie Lateinamerika, Europa, der Nahen Osten und Afrika (EMEA), die Vereinigung der Südostasiatischen Nationen (ASEAN) und Indien. Diese aufstrebenden Stars bieten einen kraftvollen Cocktail aus kostengünstiger Arbeitskraft, robuster Fertigung und einem Schatz an wesentlichen Rohstoffen. Mit einer pulsierenden Fertigungsszene, einer großen Arbeitskräfte und natürlichen Ressourcen wie Energie, Kupfer und Lithium (dem Lebenselixier von Elektrofahrzeugen (EVs) und erneuerbaren Energien) glänzt Lateinamerika als Hauptanwärter.

Steigende ausländische Direktinvestitionen (FDI) zeichnen ein lebhaftes Bild für die ASEAN, wobei Vietnam die Führung übernimmt. Große Unternehmen, die Diversifizierung suchen, richten sich ein, wobei das beeindruckende Wachstum Vietnams zum Lehrbuchbeispiel wird. Im Technologiebereich erweist sich Malaysia als Champion für fortgeschrittene Verpackung und Testung von Halbleitern, während Singapur als Zentrum für Wafer-Herstellung herrscht. Der Nickelreichtum Indonesiens und Thailands etablierte Autozuliefererkette machen sie zu wichtigen Akteuren im Spiel der Elektrofahrzeuge.

Narendra Modis jüngste Wahlsiege haben Indiens bereits beeindruckendes Wachstum gestärkt, angetrieben durch globale Lieferverschiebungen und wettbewerbsfähige Arbeitskosten. Dies führt zu Rekordhöhen für indische Aktien im Jahr 2024, wobei der Sensex und Nifty schwindelerregende neue Höchststände erreichen.

Während Unsicherheit bestehen mag, erscheint das Potenzial für eine robuste Wiederbelebung der Schwellenmärkte in der zweiten Hälfte des Jahres 2024 verlockend. Mit niedrigeren Zinsen, einem schwächeren Dollar und sich verändernden Lieferketten stehen diese aufstrebenden Stars bereit, das Rampenlicht zu erobern und die globale Wirtschaftslandschaft neu zu definieren.

Künstliche Intelligenz: Im Rampenlicht stehen Halbleiter

Der jüngste Fortschritt in der KI ist ein game-changer für die Globalisierung. Es hebt sich als ein Schlüsselthema für 2024 mit tiefgreifenden Implikationen für den Handel und Investitionen hervor.

Generative KI ist eine Art von KI-Algorithmus, der Inhalte auf der Grundlage bestehender Daten erstellt. Sie fördert Innovationen in verschiedenen Branchen jenseits der Technologie – von Transport und Gesundheitswesen bis hin zu Bildung und Einzelhandel. Zu den bemerkenswerten Nutznießern gehören Gaming-Unternehmen, Hersteller von Elektrofahrzeugen, E-Commerce-Anbieter und Cloud-Anbieter.

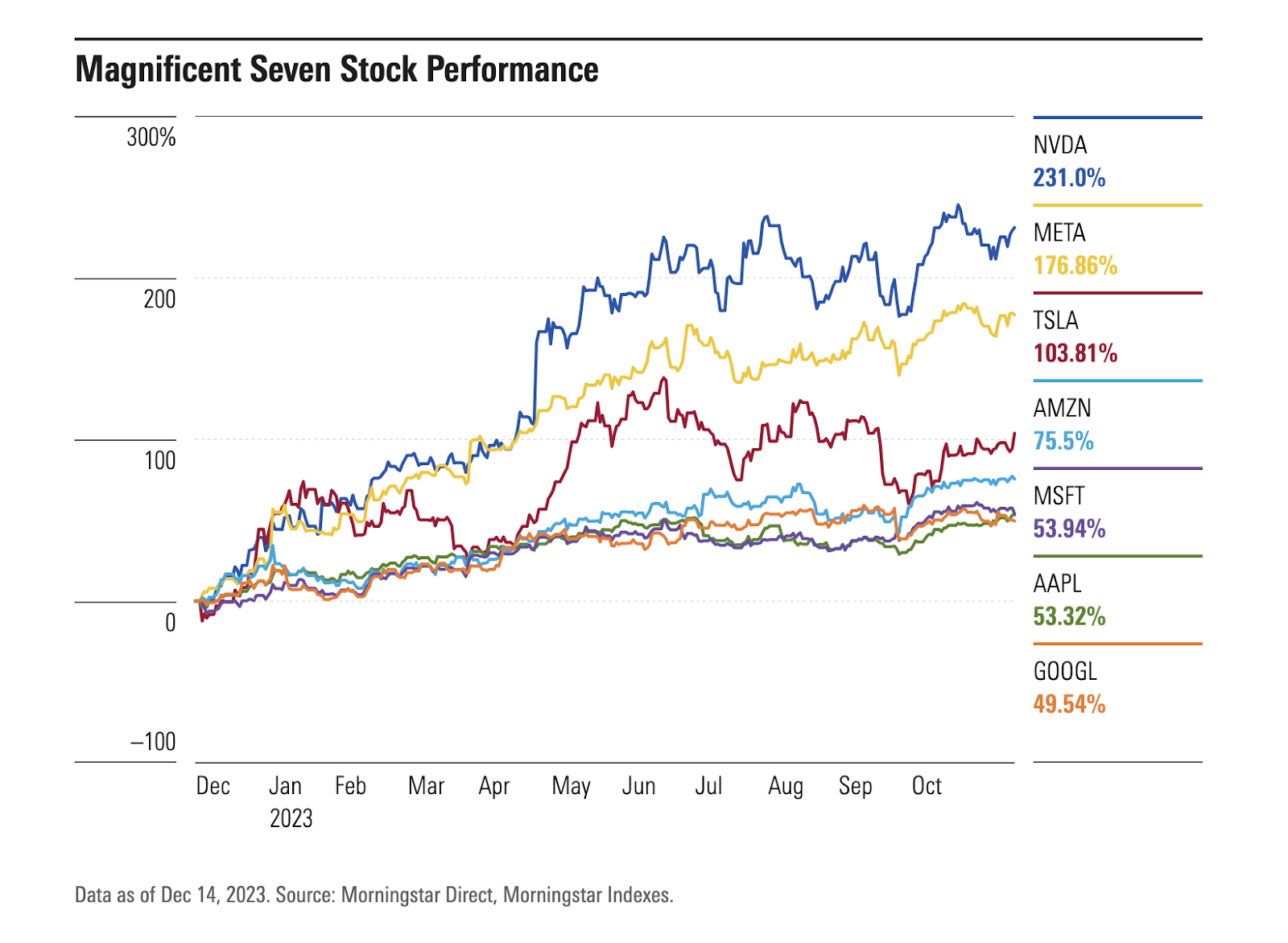

Analysten prognostizieren einen positiven Ausblick für den Halbleitersektor im Jahr 2024. Es wird erwartet, dass die Branche sich von dem Rückgang im Jahr 2022 erholt und in allen Segmenten Wachstum zeigt. Fortschritte in der KI hängen stark von High-End-Halbleiter-Chips zur Verarbeitung und Analyse von Daten ab. Anhaltende Handels Spannungen zwischen den Vereinigten Staaten und China im Halbleitersektor haben ein Ungleichgewicht zwischen Angebot und Nachfrage geschaffen. Dies führte zu erhöhten Preisen und Margen für Halbleiter, was die Bewertungen von Halbleiterunternehmen beeinflusste.

Im Jahr 2023 hat sich die Halbleiterindustrie erholt, wobei ein bedeutender Faktor hinter dieser Wiederbelebung NVIDIA Corp. (NVDA) ist, ein Vorreiter im wachsenden Markt für Grafikkarten (GPU) für KI-Anwendungen. Die Aktie von Nvidia ist um mehr als das Dreifache gestiegen und hat damit den ersten Chip-Hersteller gemacht, der eine Marktkapitalisierung von über 1 Billion USD erreicht hat. Ein weiterer bemerkenswerter Akteur im KI-Sektor, Advanced Micro Devices Inc. (AMD), erreichte den zweiten Platz unter den Indexkomponenten und verzeichnete in diesem Jahr einen bemerkenswerten Anstieg der Aktie um fast 130%.

Neben Chip-Herstellern in den USA, Singapur und Malaysia gehören auch Korea und Taiwan zu den klaren Nutznießern. Koreanische Fabs entwickeln die nächste Generation von High Bandwidth Memory-Chips, die von der weit verbreiteten Einführung von KI profitieren werden. Taiwan verfügt über eine vollständige industrielle Lieferkette, die aktuelle und zukünftige Entwicklungen in der KI-Industrie unterstützt.

Risiken, die zu beachten sind: Geopolitisch, finanzielle Instabilität

Im Jahr 2024, inmitten eines entscheidenden Wahljahres, steigen die globalen geopolitischen Spannungen und Risiken. Zwei große Konflikte und Wahlen in 40 Ländern, darunter große wie die USA, das Vereinigte Königreich und die EU, tragen zur Unsicherheit bei. Morgan Stanley erwartet eine erhöhte Volatilität bei höherem Risiko-Assets im Vergleich zum Vorjahr.

Investitionskanäle und Lieferketten sind eng mit der Führung jedes Landes verbunden. Anhaltende Spannungen zwischen den USA und China, der Russland-Ukraine-Konflikt und der anhaltende Israel/Hamas-Konflikt sind erhebliche Risikofaktoren.

Darüber hinaus werfen Bedenken über das langsame Wirtschaftswachstum Fragen zur fiskalischen Nachhaltigkeit von Regierungen und Unternehmensschulden auf. Eastspring Investments mit Sitz in Singapur geht einen defensiven Ansatz im US-Kreditmarkt und bevorzugt US Investment Grade gegenüber High Yield Unternehmensanleihen. Ihre Forschung zeigt potenzielle Substanzierung der Unternehmensrefinanzierungsrisiken, während die Fälligkeitswand in den kommenden Jahren wächst.

Sowohl die EU als auch die USA kämpfen mit einer wachsenden Bedrohung von Zahlungsausfällen bei gewerblichen Immobilienkrediten, was Risiken für Finanzinstitute mit sich bringt. Höhere Finanzierungskosten, potenzielle regulatorische Kapitalanfälligkeiten und steigende Risiken im Zusammenhang mit gewerblichen Immobilienkrediten, kombiniert mit einer schwächeren Nachfrage nach Büroflächen, erfordern eine Überprüfung der Banken. Moody’s Investors Service hat die Kreditwürdigkeit von 10 kleineren US-Banken herabgestuft und könnte dies auch auf große Kreditgeber wie US Bancorp, Bank of New York Mellon, State Street und Truist Financial ausweiten, was auf zunehmenden Druck auf die Branche hinweist.

Trotz eines Anstiegs der Anleiherenditen haben sich die Kreditspreads überraschend nicht signifikant verbreitert. Dieses Phänomen hat dazu beigetragen, Insolvenzen und Arbeitsplatzverluste zu minimieren. Analysten verschiedener Top-Wall-Street-Banken erwarten eine leichte Verschlechterung der Kreditbedingungen im Jahr 2024, die als Puffer für Unternehmen, Arbeitsplätze und das gesamte Wirtschaftswachstum gegen einen stärkeren Rückgang dient.

Fazit

Die Navigation durch das sich verändernde Investitionsumfeld im Jahr 2024 erfordert ein klares Verständnis der makroökonomischen Faktoren, Strategien zur Vermögensallokation und der Rolle von künstlicher Intelligenz innerhalb von Unternehmen und privaten Vermögenswerten.

Im ersten Halbjahr 2024 wird die Entwicklung der Märkte voraussichtlich stark von den laufenden wirtschaftlichen Grundlagen beeinflusst, da die Auswirkungen der Wahlen und potenziellen Kreditrisiken noch nicht vollständig bewertet sind.

Während Anleger in der Regel verschiedene Risiken antizipieren und sich darauf vorbereiten können, entsteht die größte Bedrohung oft durch einen unerwarteten "Curveball" – ein Ereignis, das alle überrascht. Da diese Ereignisse nicht in die Marktpreise einfließen, können sie bei ihrem Auftreten erhebliche Störungen verursachen. Aktuelle Beispiele sind die unvorhergesehene COVID-19-Pandemie und der Krieg in der Ukraine, die beide von nur wenigen Anlegern erwartet wurden. In Anbetracht der unvorhersehbaren Natur des Finanzmarktes ist es sinnvoll, auch potenzielle unvorhergesehene Herausforderungen im Jahr 2024 zu berücksichtigen.

Haftungsausschluss:

Die in diesem Blogartikel enthaltenen Informationen dienen nur zu Bildungszwecken und sind nicht als Finanz- oder Anlageberatung gedacht. Es wird als genau angesehen zum Zeitpunkt der Veröffentlichung durch die Quellen. Änderungen der Umstände nach dem Veröffentlichungszeitpunkt können die Genauigkeit der Informationen beeinflussen.

Der Handel ist riskant. Die vergangene Leistung ist kein Indikator für zukünftige Ergebnisse. Es wird empfohlen, eigene Recherchen durchzuführen, bevor man Handelsentscheidungen trifft.