2024 年的三難:通貨膨脹、滯脹或軟登陸

忘掉水晶球吧;2024 年的成功取決於在 2023 年收緊貨幣政策和權力動態變化所塑造的不斷變化的環境中掌握正確的方向。

雖然基本情境描繪了一幅逐步成長的畫面,但隱藏的風險和機會潮流卻在表面之下旋轉。 這份 2024 年的展望剖析了市場投資者為在未來一年釋放潛在成功所應對的關鍵趨勢和挑戰。

美國:軟著陸,但要注意通膨的利多因素

消費者超額儲蓄正在減少,而較高的利率也影響了對商品、服務和房屋的需求。 儘管美國的季度國內生產總值 (GDP) 成長預計將在 2024 年初暫時減弱,但有許多經濟分析師預計不會出現全面衰退。

聯準會預計,2024 年整體通貨膨脹將持續放緩,經濟成長也將放緩,然後到 2026 年第四季達到 2% 的消費者物價指數 (CPI) 目標。

聯準會採取了微妙的平衡行動,既關注成長放緩,也關注持續的通貨膨脹。 最近的暫停加息顯示人們承認了疲軟,這與核心個人消費支出 (PCE) 資料可能低於預期一致。

然而,人們對過渡通膨仍然記憶猶新,對異常成長或潛在油價衝擊導致價格壓力再度發生的擔憂仍然存在。 正如 Jerome Powell 本人警告的那樣,不排除進一步加息的可能性。 2024 年的聯邦公開市場委員會 (FOMC) 12月會議記錄顯示,將有三次四分之一點的降息可能,但尚不確定何時實施。

美國國債殖利率環境的變化加劇了複雜性。 聯準會購買力的下降和不斷膨脹的美國預算赤字為長期利率的上升創造了完美的風暴。 國外對國債的需求減弱以及日本放鬆殖利率曲線控制進一步推動了上升軌跡。 然而,關鍵是要記住,這些殖利率只是從歷史上低位層級進行調整,並且經歷了長時間的反轉。 從基本面和經濟資料發佈中汲取指引,美國股市預計將在上半年度過難關,此後潛在的變化或地緣政治的不確定性隱約可見。

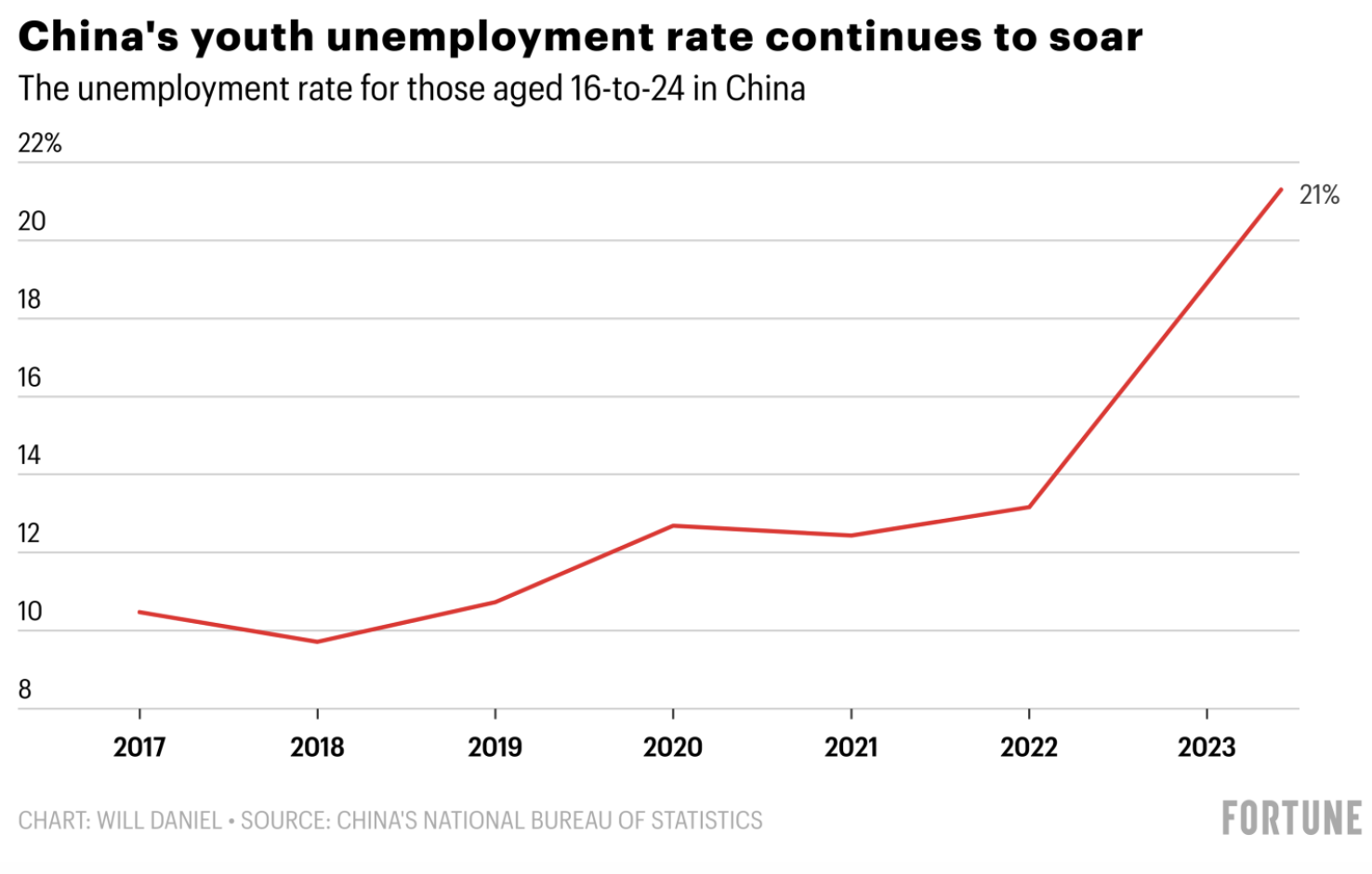

中國:成長低迷符合長期目標

隨著房地產長期低迷、青年失業率上升和監管不確定性阻礙了市場,2024 年起初對疫情後中國的樂觀情緒逐漸消失。 隨著建築業和房地產長期推動經濟發展,房地產危機波及很深,引發了大規模的股票拋售。

2024 年人民幣的潛在漲勢帶來了一線希望,這是三年來的首次上漲。 根據彭博社調查預測,縮小利率差距可能會阻止資本外流。 但是,有限的降息和不明確的房地產行業紓困計劃給反彈蒙上了陰影。 外國投資者仍在觀望,等待政府採取果斷行動後再重新投資。 儘管面臨挑戰,中國領導人表達了對國家經濟轉型長期願景的堅定信心。 結構性改革的目標是共同繁榮和永續成長,中國承諾在 2030 年達到碳排放高峰並在 2060 年之前實現碳中和就是例證。

日本最終將終止利率

日本元旦發生大地震後,日圓面臨新的壓力,這使日本銀行本月取消負利率的努力變得更加複雜。 儘管 1 月不太可能發生變化,但大多數人預計負利率將在 2024 年 4 月或晚期結束。 這表明日圓價值的波動性可能會增加。

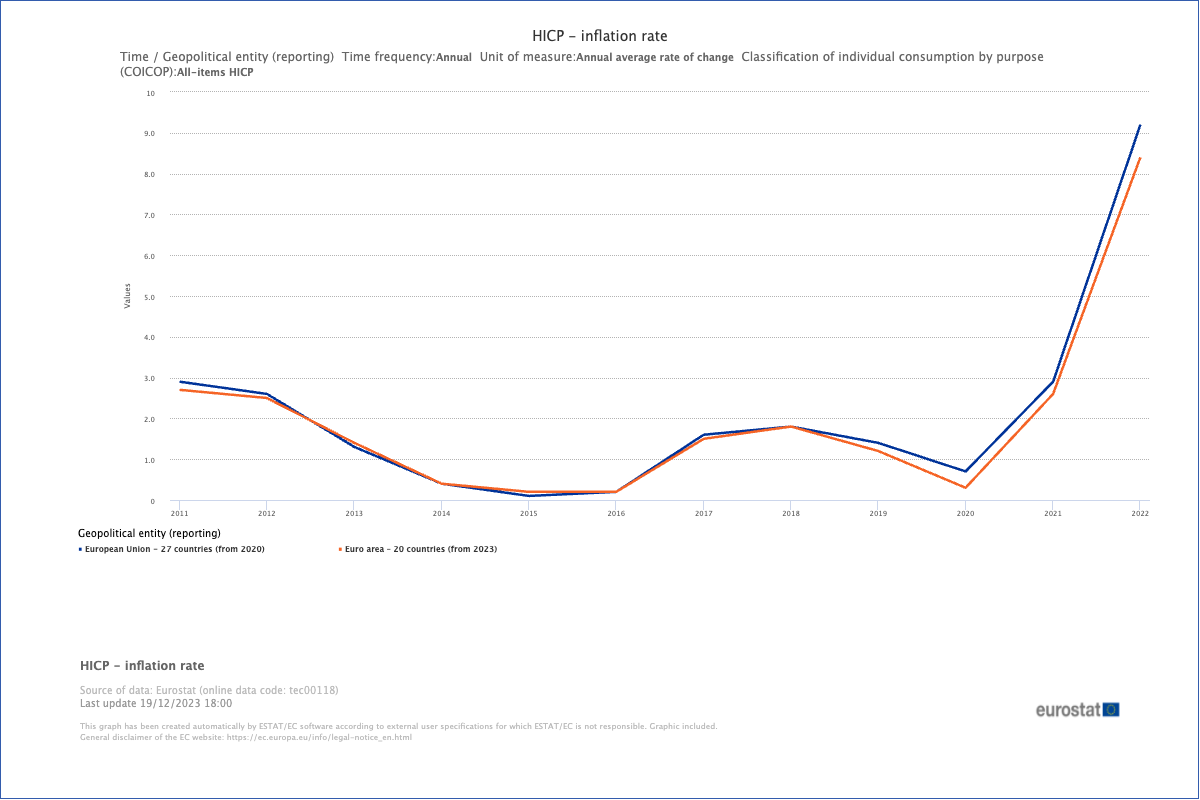

歐元區,英國:對抗通貨膨脹壓力

英國和歐洲預計將在 2024 年經歷輕微衰退和最低成長,其特徵是成長放緩和通貨膨脹率居高不下。

由於這些地區對大宗商品和能源進口的依賴較大,通貨膨脹將更持久。 受地緣政治不確定性和美國預期降息的影響,預計能源和大宗商品價格將保持在危機前層級之上。 因此,預計歐盟和英國的關鍵利率將在更長的時間內保持在較高層級,以控制通貨膨脹。

較高的利率往往會對政府債務產生明顯影響,導致國債持續增加。 由於疫情和烏克蘭衝突造成的巨額債務,歐盟和英國政府穩定經濟的能力正在減弱。 與美國不同,額外財政刺激的選擇有限,導致了滯脹情境。美國的成長保持彈性,通貨膨脹得到控制。

新興市場:自力更生

隨著美國利率回降和美元放鬆控制,JP Morgan 預測新興市場將在 2024 年下半年復甦。 這種動力是由全球供應鏈的轉變所推動的,擺脫了中國主導地位的漫長陰影。

此次調整的受益者包括拉丁美洲、歐洲、中東和非洲 (EMEA) 、東南亞國家協會 (東協) 和印度等地區。 這些新興的明星匯集了具有成本效益的勞動力、穩健的製造業和大量必需商品的寶庫。 拉丁美洲擁有興旺的製造業、龐大的勞動力以及能源、銅和鋰 (電動車 (EV) 和再生能源的命脈) 等自然資源,是主要競爭者。

外國直接投資 (FDI) 的增加為東協描繪了一幅充滿活力的畫面,越南處於領先地位。 尋求多角化的大型公司正在開設商店,越南的強勁成長已成為教科書案例。 在科技領域,馬來西亞成為先進半導體封裝和測試的領先國家,而新加坡作為晶圓製造中心佔據了至高無上的地位。 印尼的鎳礦財富和泰國完善的汽車供應鏈使它們成為電動車領域的重要參與者。

在全球供應轉移和具有競爭力的勞動力成本的推動下,Narendra Modi 最近的選舉勝利推動了印度本已令人印象深刻的成長。 這將使 2024 年的印度股市創下歷史新高紀錄,Sensex 和 Nifty 指數更達到令人驚嘆的新高峰。

儘管不確定性可能仍然存在,但新興市場在 2024 年下半年強勁復甦的可能性似乎很吸引人。 隨著利率降低、美元疲軟和供應鏈的變化,這些新興的明星有望成為人們關注的焦點,重新定義全球經濟環境。

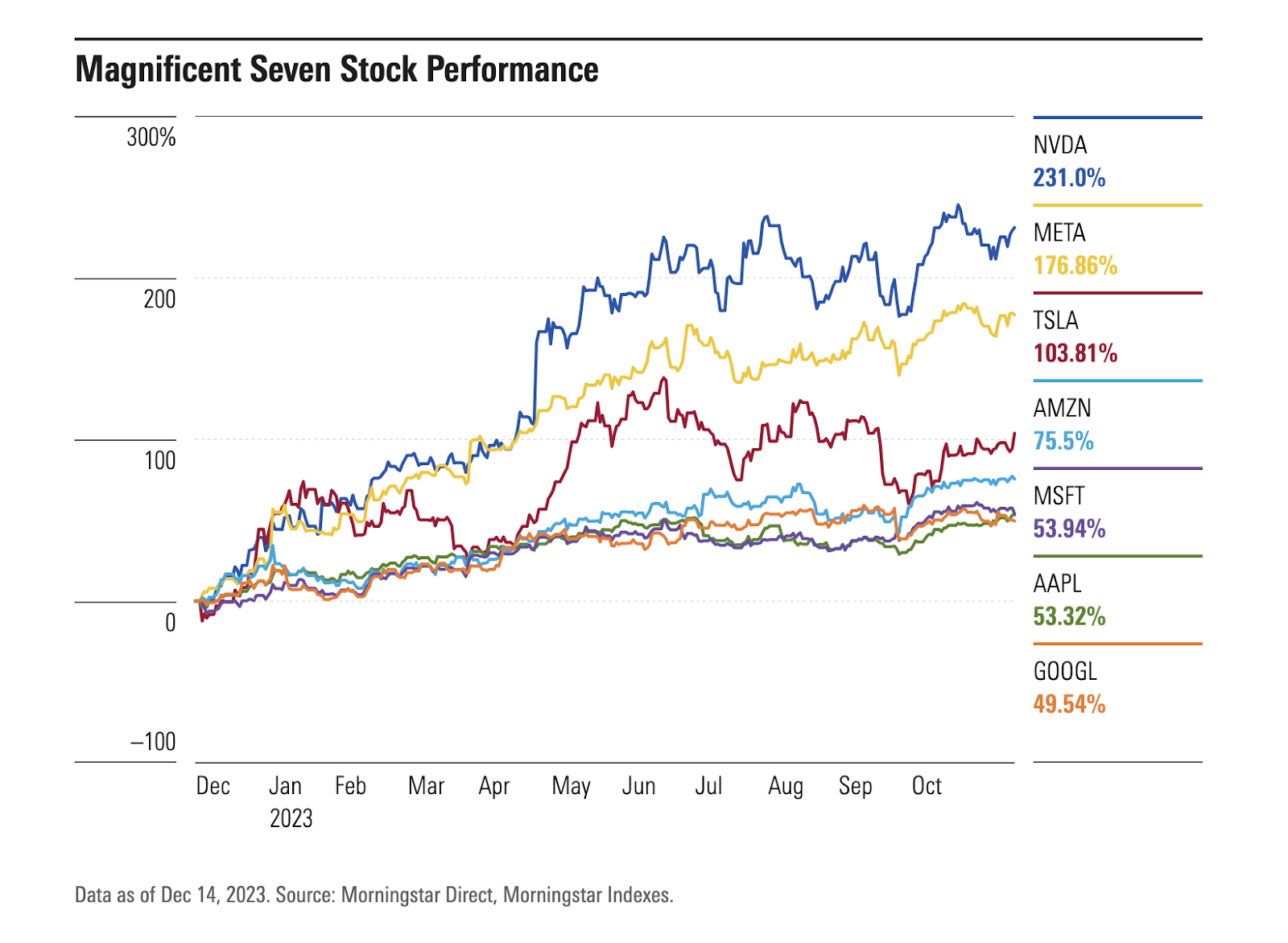

人工智慧: 專注於半導體

人工智慧近期的進步對全球化具有重大意義。 它作為 2024 年的重要亮點脫穎而出,對交易和投資產生了深遠的影響。

生成式人工智慧是基於現有資料建立內容的人工智慧演算法。 它推動了除科技以外的各個行業,從運輸和醫療保健到教育和零售的創新。 值得一提的受益者包括遊戲公司、電動車製造商、電子商務參與者和雲端服務供應商。

分析師預測,2024 年半導體產業的前景樂觀。 預計該行業將從 2022 年的低迷中持續復甦,各領域都將實現成長。 人工智慧的發展在很大程度上依賴用於處理和分析資料的高端半導體晶片。 中美半導體產業持續的貿易緊張局勢造成了供需失衡。 這導致半導體價格和利潤率上漲,影響了半導體公司的估值。

截至 2023 年,半導體產業已經反彈,導致這次復甦的一個重要因素是英偉達股份有限公司 (NVDA) ,這家公司在不斷擴大的人工智慧應用圖形處理單元 (GPU) 市場中處於領先地位。 Nvidia 的股票上漲了三倍多,使其成為第一家市值超過 1 兆 USD 的晶片製造商。 人工智慧領域另一個值得注意的參與者,先進微設備公司 (AMD) 在指數組件股中位居第二,今年的股票大幅上漲了近 130%。

除了前面提到的美國、新加坡和馬來西亞的晶片製造商外,其他明顯受益者包括韓國和台灣。 韓國的晶圓廠正在開發下一代高頻寬記憶體晶片,這將受益於人工智慧的廣泛採用。 台灣擁有完整的工業供應鏈,支援目前和未來的人工智慧產業趨勢。

需要監測的風險:地緣政治、金融不穩定

2024 年,在關鍵的選舉年中,全球地緣政治緊張局勢和風險呈現上升趨勢。 40 個國家包括美國、英國和歐盟等的兩次重大衝突和選舉,加劇了不確定性。 Morgan Stanley 預計,與去年相比,高風險資產的波動性將增加。

投資管道和供應鏈與每個國家的領導階層息息相關。 持續的中美緊張局勢、俄烏衝突以及持續的以色列/哈馬斯爭端是重大的風險因素。

此外,對經濟成長放緩的擔憂引發了人們對政府和公司債務財政可持續性的質疑。 總部位於新加坡的 Eastspring Investments 在美國信貸領域採取防禦立場,更慣用於美國投資等級而不是高收益公司債卷。 他們的研究表明,隨著未來幾年的到期範圍擴大,企業再融資風險的定價可能會被低估。

歐盟和美國都在努力應對日益嚴重的商業房地產貸款違約威脅,這給金融機構帶來了風險。 較高的融資成本、潛在的監管資本薄弱環節以及與商業房地產貸款相關的風險增加,加上對辦公空間的需求減弱,促使對銀行進行審查。 Moody 投資者服務公司已下調了10 家美國小型銀行的信用評級,並可能將其擴大到美國合眾銀行、紐約梅隆銀行、道富銀行和 Truist Financial 等主要貸款機構,這凸顯了該行業面臨的越來越大的壓力。

儘管債券殖利率飆升,但出人意料的是,信貸利差並未顯著擴大。 這種現像在最大限度地減少破產和失業方面發揮了作用。 華爾街各大銀行的分析師預計,2024 年信貸狀況將略有惡化,為公司、就業和整體經濟成長提供緩衝,以應對更嚴重的下滑。

結論

要在 2024 年應對不斷變化的投資環境,需要清楚了解宏觀經濟因素、資產配置策略以及人工智慧在企業和私人資產中的作用。

在 2024 年上半年,市場走勢有望受到持續經濟基本面的嚴重影響,因為選舉的後果和潛在的信用風險尚未得到充分評估。

儘管投資者通常可以預測各種風險並為之做好準備,但最重大的威脅通常來自意想不到的 “曲線球” ——讓所有人大吃一驚的事件。 由於這些事件未被納入市場價格考慮,在發生時可能會造成重大干擾。 最近的例子包括無法預期的 COVID-19 疫情和烏克蘭戰爭,很少有投資者預料到這兩種情況。 考慮到金融環境的不可預測性質,明智的做法是考慮 2024 年潛在的不可預見的挑戰。

免責聲明:

本部落格中包含的資訊僅用於教育目的,不可作為財務或投資建議。 訊息來源認為該報告在發佈之日是準確的。 發行後的情況變化可能會影響資訊的準確性。

交易是有風險的。 過去的效能並不代表未來的結果。 建議在做出任何交易決策之前先自己進行研究。