Fed අවිනිශ්චිතතාවය ගැඹුරු වන විට ලෝහ මිල නැවත ඉහළ යන්නේ ඇයි

%2520(1).png)

ආයෝජකයින් ස්ථිරභාවයට වඩා ප්රවේශම් සහගත බවක් පෙන්නුම් කරන Federal Reserve එකක් සමඟ පොරබදමින් සිටින නිසා ලෝහ මිල නැවත ඉහළ යමින් පවතී. නොවැම්බර් මාසයේ US ශ්රම දත්ත මගින් විරැකියාව 4.6% දක්වා ඉහළ ගොස් ඇති බව පෙන්නුම් කළ අතර, එය 2021 සිට ඉහළම මට්ටමයි. එමෙන්ම වසරේ මුල් භාගයට සාපේක්ෂව රැකියා උත්පාදනය තියුනු ලෙස මන්දගාමී විය. එහෙත් ප්රතිපත්ති සම්පාදකයින් පසුබට කිරීමට තරම් උද්ධමනය තවමත් ඉහළ මට්ටමක පවතී. මන්දගාමී වර්ධනය සහ නොවිසඳුනු මිල පීඩනයන්ගේ එම මිශ්රණය, ප්රතිපත්තිමය අවිනිශ්චිතතාවයට එරෙහිව ආවරණයක් (hedge) ලෙස වටිනා ලෝහ සඳහා ඉල්ලුම නැවත ඇති කර තිබේ.

Silver අවුන්සයකට ඩොලර් 66.50 ආසන්නයේ වාර්තාගත ඉහළ අගයක් ගැනීම සහ දිගුකාලීන ප්රතිරෝධයට ඉහළින් Platinum හි තියුණු පිබිදීම හුදෙක් අනුමාන උද්යෝගයකට වඩා වැඩි යමක් පිළිබිඹු කරයි. වෙළඳපල වැඩි වැඩියෙන් 2026 දී US අනුපාත කප්පාදු කිරීම් අපේක්ෂා කරන අතර, තාත්වික ප්රතිලාභ (real yields) පහත වැටෙමින් පවතින අතර භෞතික සැපයුම් බාධාවන් දැඩි වෙමින් පවතී. ආයෝජකයින් Consumer Price Index වෙතින් නැවුම් උද්ධමන සංඥා අපේක්ෂාවෙන් සිටින විට, ලෝහ නැවත වරක් ගෝලීය මූල්ය දැක්ම පිළිබඳ විශ්වාසයේ මිනුම් දණ්ඩක් බවට පත්ව ඇත.

ලෝහ මිල ඉහළ යාමට හේතුව කුමක්ද?

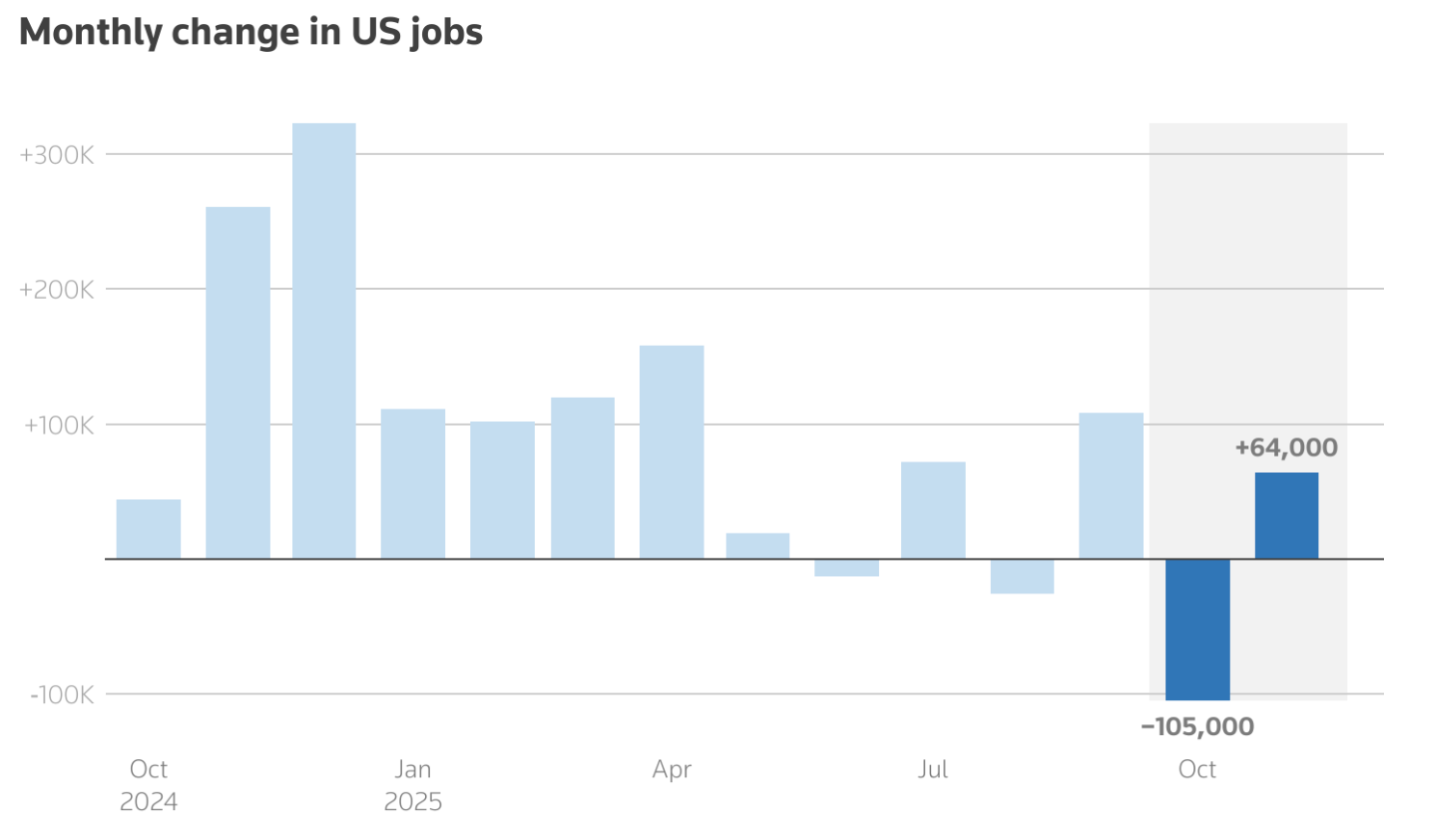

ලෝහ මිල නැවත ඉහළ යාම පිටුපස ඇති ක්ෂණික උත්ප්රේරකය වන්නේ US මූල්ය ප්රතිපත්තියේ දිශානතිය සහ කාලරාමුව පිළිබඳ අවිනිශ්චිතතාවයයි. නවතම Non-Farm Payrolls වාර්තාව තහවුරු කළේ ශ්රම වෙළඳපොළ සිසිල් වෙමින් පවතින නමුත් කඩා වැටෙන්නේ නැති බවයි. නොවැම්බර් මාසයේදී වැටුප් ලේඛන (Payrolls) වර්ධනය වූයේ 64,000 කින් පමණක් වන අතර, පෙර මාසවල අගයන් පහත හෙළන ලදී. මෙය ආර්ථික වේගය අඩුවෙමින් පවතින බවට වන අදහස ශක්තිමත් කරයි.

එමෙන්ම, උද්ධමනය (inflation) Fed වෙත තීරණාත්මක ලිහිල් කිරීමක් සඳහා ඉඩ ලබා දීමට තරම් ඉක්මනින් මන්දගාමී වී නොමැත. එම දෙගිඩියාව වෙළඳපල අවිනිශ්චිත තත්වයකට පත් කර ඇත. Fed ආණ්ඩුකාර Christopher Waller මෑතකදී ප්රකාශ කළේ ශ්රම වෙළඳපොළ මෘදු වුවහොත් US ණය ගැනීමේ පිරිවැය අවසානයේ ප්රතිශත ලක්ෂ්යයකින් අඩුවිය හැකි බවයි. මෙය වෙළඳුන් 2026 දී අනුපාත කප්පාදු දෙකක් අපේක්ෂා කිරීමට පෙළඹවීය. අඩු අපේක්ෂිත අනුපාත තාත්වික ප්රතිලාභ දුර්වල කිරීමට නැඹුරු වන අතර, එය Gold සහ Silver වැනි ප්රතිලාභ නොලබන වත්කම්වල සාපේක්ෂ ආකර්ෂණය සෘජුවම වැඩි දියුණු කරයි.

සැපයුම් ගතිකත්වයන් මෙම චලනය තීව්ර කරයි. සූර්ය පැනල, විද්යුත් වාහන සහ දත්ත මධ්යස්ථාන (data centres) වෙතින් ලැබෙන දැඩි කාර්මික ඉල්ලුම හේතුවෙන් Silver අඛණ්ඩව පස්වන වාර්ෂික වෙළඳපල හිඟය කරා ගමන් කරයි. තොග දැනටමත් දැඩි වී ඇති අතර, එයින් අදහස් වන්නේ ආයෝජන ප්රවාහයන්හි සුළු වෙනස්කම් පවා මිල ගණන් කෙරෙහි සැලකිය යුතු බලපෑමක් ඇති කළ හැකි බවයි.

එය වැදගත් වන්නේ ඇයි

විශ්ලේෂකයින්ට අනුව, ලෝහ මිල ඉහළ යාම වැදගත් වන්නේ එය මූල්ය වෙළඳපල හරහා අවදානම නැවත මිල කිරීමක් (re-pricing) පිළිබිඹු කරන බැවිනි. ආයෝජකයින් තවදුරටත් හුදෙක් වර්ධනය හෝ ආර්ථික අවපාතය සඳහා ස්ථානගත නොවන අතර, උද්ධමනය, පොලී අනුපාත සහ වර්ධනය එකට ගමන් කිරීමට අසමත් වන දීර්ඝ කාලීන ආර්ථික අවිනිශ්චිතතාවයක් සඳහා සූදානම් වේ. එම පරිසරය තුළ, උපායික ගනුදෙනු ලෙස භාවිතා කරනවාට වඩා වටිනාකම් ගබඩා ලෙස ලෝහ ඒවායේ සාම්ප්රදායික භූමිකාව නැවත ලබා ගනී.

Platinum නැවත නැගී සිටීම විශේෂයෙන් හෙළිදරව් කිරීමකි. බොහෝ විට Gold සහ Silver වලට යටපත් වන Platinum, දැන් ව්යුහාත්මක සැපයුම් හිඟයෙන් ප්රතිලාභ ලබයි. World Platinum Investment Council 2025 දී අවුන්ස ලක්ෂ කිහිපයක හිඟයක් අපේක්ෂා කරන අතර, එය අඛණ්ඩව තුන්වන වසරටත් සැපයුම අඩුවීම සනිටුහන් කරයි.

එක් වෙළඳපල විශ්ලේෂකයෙකු නිරීක්ෂණය කළ පරිදි, “ප්රතිචක්රීකරණයේ අඩු නම්යතාවය, පතල් මට්ටමේ සීමිත නැවත ආයෝජනය සහ අඛණ්ඩ නිෂ්පාදන බාධාවන් අනාගත සැපයුම් අවදානම් නොසලකා හැරීම වඩාත් අපහසු කරයි.” මෙයින් ඇඟවෙන්නේ වත්මන් චලනය කෙටි කාලීන ඉහළ යාමකට වඩා නැවත ශ්රේණිගත කිරීමකට (re-rating) සමාන බවයි.

වෙළඳපල සහ ආයෝජකයින් මත බලපෑම

ආයෝජකයින් සඳහා, ලෝහ මිල ඉහළ යාම කළඹ (portfolio) ගතිකත්වයන් නැවත සකස් කරයි. මහ බැංකු මිලදී ගැනීම් සහ භූ දේශපාලනික අවිනිශ්චිතතාවයේ සහාය ඇතිව Gold අඛණ්ඩව ආරක්ෂක වෙන් කිරීම් (defensive allocations) රඳවා ගනී. කෙසේ වෙතත්, Silver වඩාත් සංකීර්ණ භූමිකාවක් ගෙන ඇත. එහි මිල දැන් ආරක්ෂිත තෝතැන්නක් (safe-haven) ලෙස ඇති ඉල්ලුම සහ ගෝලීය වර්ධනය මන්දගාමී වුවද කාර්මික පරිභෝජනය ඔරොත්තු දෙනු ඇතැයි යන අපේක්ෂාවන් යන දෙකම පිළිබිඹු කරයි.

Platinum හි ඉදිරි ගමන කතාවට තවත් පැතිකඩක් එක් කරයි. ගෝලීය Platinum නිෂ්පාදනයෙන් 70% ත් 80% ත් අතර ප්රමාණයක් හිමි දකුණු අප්රිකාව, නිමැවුම් සීමා කරන පුනරාවර්තන පතල් බාධාවන්ට මුහුණ දී ඇත. එමෙන්ම, චීනයට අපනයනය කිරීම ශක්තිමත් වී ඇති අතර, Guangzhou Futures Exchange හි Platinum අනාගත ගිවිසුම් (futures) දියත් කිරීම ආසියාවෙන් ලැබෙන දිගුකාලීන ඉල්ලුම පිළිබඳ විශ්වාසය වැඩි කර ඇත.

භෞතික වෙළඳපලවල ආතතියේ සලකුණු ද ඇත. තීරුබදු අවදානම්වලට එරෙහිව හෙජ් (hedge) කිරීම සඳහා මූල්ය ආයතන ලෝහ තොග එක්සත් ජනපදයට ගෙන යන බව වාර්තා වන අතර ලන්ඩන් වෙළඳපොළ දැඩි වීමේ සලකුණු පෙන්නුම් කරයි. මෙම වෙනස්කම් භාණ්ඩ මිලකරණය මත භූ දේශපාලනික ඛණ්ඩනය සහ සැපයුම් දාම ආරක්ෂාවේ වර්ධනය වන බලපෑම අවධාරණය කරයි.

විශේෂඥ දැක්ම

කෙටි කාලීන දත්ත චක්රයෙන් ඔබ්බට බලන විට, Deriv විශේෂඥ Vince Stanzione තර්ක කරන්නේ අප 2026 ට පිවිසෙන විට වටිනා ලෝහ සඳහා වන පුළුල් ධනාත්මක (bull) තත්වය ස්ථිරව පවතින බවයි.

ඔහු 'blockbuster' 2025 ලෙස විස්තර කරන දෙයින් පසුව - Gold 60% කින් පමණ ඉහළ ගොස් අවුන්සයකට ඩොලර් 4,200 ක් පමණ වීම සහ ශක්තිමත් කාර්මික ඉල්ලුම මත Silver 80% කට ආසන්න ප්රමාණයක් ලබා ගැනීමත් සමඟ - එම ගම්යතාවය නව වසරට ද පැමිණ ඇත. ඔහුගේ මතය අනුව, මෙම රැලිය එම අන්තයන් නැවත කිරීමට ඉඩක් නැත, නමුත් තවමත් ඉදිරියට යාමට ඉඩ ඇත.

Stanzione තවදුරටත් ඉලක්කම් දෙකේ ලාභයක් පුරෝකථනය කරයි, 2026 දී Gold 20-25% කින් සහ Silver 25-30% කින් ඉහළ යනු ඇතැයි අපේක්ෂා කරයි. මෙය කොටස් වෙළඳපොල අභිබවා යාමක් වන අතර, S&P 500 සඳහා අපේක්ෂිත ප්රතිලාභ 3-5% ට ආසන්න වේ. අතරමගදී තියුණු පසුබෑම් ඇති විය හැකි බවට ඔහු අනතුරු අඟවන නමුත්, ආයෝජකයින් ප්රතිපත්තිමය අවිනිශ්චිතතාවයෙන් සහ මුදල් අවප්රමාණයෙන් ආරක්ෂාව අඛණ්ඩව අපේක්ෂා කරන බැවින් ප්රමුඛ ප්රවණතාවය ඉහළට පවතින බව අවධාරණය කරයි.

ව්යුහාත්මක කාරණය මධ්යම බැංකු හැසිරීම මත දැඩි ලෙස රඳා පවතී. Stanzione ට අනුව, නිල ආයතන 2025 දී සංචිත සඳහා රන් ටොන් 1,000 කට වඩා එකතු කර ඇති අතර, එයට නායකත්වය දුන්නේ People’s Bank of China සහ Reserve Bank of India විසිනි. US ඩොලරයෙන් ඉවත් වී විවිධාංගීකරණය වේගවත් වන විට 2026 දී තවත් ටොන් 800-900 ක් පමණ පැමිණිය හැකිය. චීනය පමණක් 2022 අග භාගයේ සිට අඛණ්ඩව මාස දහතුනක මිලදී ගැනීමේ රැල්ලක් අත්විඳ ඇති අතර, 2024 මැයි මාසයේදී කෙටි විරාමයක් ඇති විය.

Silver හි දැක්ම එහි මූල්ය හෙජ් (monetary hedge) සහ කාර්මික ආදානයක් ලෙස ද්විත්ව කාර්යභාරය මගින් ශක්තිමත් වේ. සූර්ය පැනල සහ විද්යුත් වාහන වලින් ලැබෙන ඉල්ලුම පතල් සැපයුම අභිබවා යනු ඇතැයි අපේක්ෂා කරන අතර, තොග තවදුරටත් දැඩි කරයි.

Stanzione, රන් පතල්කරුවන් ලෝහ තේමාව ප්රකාශ කිරීමේ ලීවර ක්රමයක් ලෙස ද ඉස්මතු කරයි. ශක්තිමත් 2025 ක් තිබියදීත්, තක්සේරු කිරීම් සම්පීඩිතව පවතී. ලොව විශාලතම රන් නිෂ්පාදකයා වන Newmont Corporation, අඩු නිෂ්පාදන පිරිවැය සහ ශක්තිමත් නිදහස් මුදල් ප්රවාහයේ සහාය ඇතිව පුළුල් වෙළඳපොළට වඩා බෙහෙවින් අඩු forward price-to-earnings අනුපාතයකින් ගනුදෙනු කරයි.

ඓතිහාසිකව, ඔහු සටහන් කරන්නේ, රන් මිලෙහි 10% ක වෙනසක් පතල්කරුවන් සඳහා දළ වශයෙන් 25-30% ක ඉපැයීම් වර්ධනයක් බවට පරිවර්තනය වී ඇති බවයි. කෙසේ වෙතත් ශක්තිමත් US ඩොලරයක් හෝ දුර්වල චීන ඉල්ලුම වැනි අවදානම් ලාභ පාලනය කළ හැකිය.

1997 සිට 2025 නොවැම්බර් දක්වා Newmont Corporation (NEM) හි මාසික මිල ප්රස්තාරය

Platinum සහ palladium සම්බන්ධයෙන්, Stanzione ධනාත්මක නමුත් තෝරා බේරා ගත් ආකල්පයක් දරයි. ලෝහ දෙකම 2025 දී ඝන ලාභ අත්විඳින ලද අතර කාර්මික ඉල්ලුමෙන්, විශේෂයෙන් උත්ප්රේරක පරිවර්තක (catalytic converters) වලින් ප්රතිලාභ ලැබීය, නමුත් ඒවා තවමත් පෙර පැවති ඉහළම අගයන්ට වඩා බෙහෙවින් පහළින් පවතී. Gold සහ Silver වලට වඩා කුඩා හා අස්ථාවර වුවද, සැපයුම් බාධාවන් පවතින්නේ නම් විභව catch-up trades ලෙස නිරීක්ෂණය කිරීම වටී. භාණ්ඩ වෙළඳාම් කරන්නේ කෙසේද යන්න පිළිබඳ වැඩිදුර කියවීමට, Deriv විසින් පමණක් ප්රකාශයට පත් කරන ලද මෙම නොමිලේ වන ebook එක කියවන්න.

ප්රධාන කරුණු

මූල්ය ප්රතිපත්ති පැහැදිලි බවක් නොමැති සහ ආර්ථික අවදානම් අසමාන ලෝකයකට වෙළඳපල ගැලපෙමින් පවතින නිසා ලෝහ මිල නැවත ඉහළ යමින් පවතී. Silver හි වාර්තාගත ඉහළ අගයන් සහ Platinum හි වේගවත් හඹා යාම (catch-up) මගින් දැඩි සැපයුම සහ නැවත ඇති වූ ආරක්ෂක ස්ථානගත කිරීම් පෙන්වා දෙයි. උද්ධමන දත්ත සහ Fed සංඥා තවමත් වෙළඳපල විවිධ දිශාවලට ඇද දමන බැවින්, ලෝහ තීරණාත්මක හෙජ් (hedge) සහ දර්ශකයක් ලෙස පවතී. මීළඟ CPI නිකුතුව කෙටි කාලීන මිල ක්රියාකාරිත්වය හැඩගස්වනු ඇත, නමුත් පුළුල් ප්රවණතාවය වැඩි වැඩියෙන් කල් පවතින බව පෙනේ.

Silver තාක්ෂණික අවබෝධයන්

Silver දැඩි ඉහළ යාමේ ප්රවණතාවක පවතී, මිල ඉහළ Bollinger Band අසල රැඳී සිටින අතර එය ශක්තිමත් ධනාත්මක (bullish) ගම්යතාවයක් පෙන්නුම් කරයි. කෙසේ වෙතත්, RSI හොඳින් overbought කලාපයට තල්ලු වී ඇති අතර, කෙටි කාලීන ඒකාබද්ධ කිරීමේ (consolidation) හෝ ලාභ ලබා ගැනීමේ අවදානම වැඩි කරයි.

පහළ යාමේදී, $50.00 පළමු ප්රධාන ආධාරකය (support) වන අතර, පසුව $46.93 වේ. එහි බිඳ වැටීමක් විකුණුම් පාර්ශ්වයේ ඈවර කිරීම් (liquidations) සහ ගැඹුරු නිවැරදි කිරීමේ පියවරක් (corrective move) අවුලුවාලිය හැකිය. Silver ඩොලර් 50 ට වඩා ඉහළින් පවතින තාක් කල්, පුළුල් ධනාත්මක ව්යුහය නොවෙනස්ව පවතී, නමුත් පසුබෑමකින් තොරව ඉහළ යාමේ ලාභ මන්දගාමී විය හැකිය.

උපුටා දක්වා ඇති කාර්ය සාධන සංඛ්යා අනාගත කාර්ය සාධනය පිළිබඳ සහතිකයක් නොවේ.