Pourquoi les métaux repartent à la hausse alors que l’incertitude autour de la Fed s’accentue

%2520(1).png)

Les métaux repartent à la hausse car les investisseurs sont confrontés à une Federal Reserve qui fait preuve de prudence plutôt que de conviction. Les données sur l’emploi américain de novembre ont montré une hausse du chômage à 4,6 %, son niveau le plus élevé depuis 2021, tandis que la création d’emplois a nettement ralenti par rapport au début de l’année. Pourtant, l’inflation reste suffisamment élevée pour maintenir l’hésitation des décideurs politiques. Ce mélange de ralentissement de la croissance et de pressions sur les prix non résolues a ravivé la demande de métaux précieux comme couverture contre l’incertitude politique.

Le rallye de l’argent vers des sommets historiques proches de 66,50 $ l’once et la forte percée du platine au-dessus de sa résistance de long terme reflètent plus qu’un simple engouement spéculatif. Les marchés anticipent de plus en plus des baisses de taux américains en 2026, les rendements réels baissent, et les contraintes sur l’offre physique se resserrent. Alors que les investisseurs attendent de nouveaux signaux d’inflation via l’Indice des prix à la consommation, les métaux sont redevenus un baromètre de la confiance dans les perspectives monétaires mondiales.

Qu’est-ce qui alimente le rallye des métaux ?

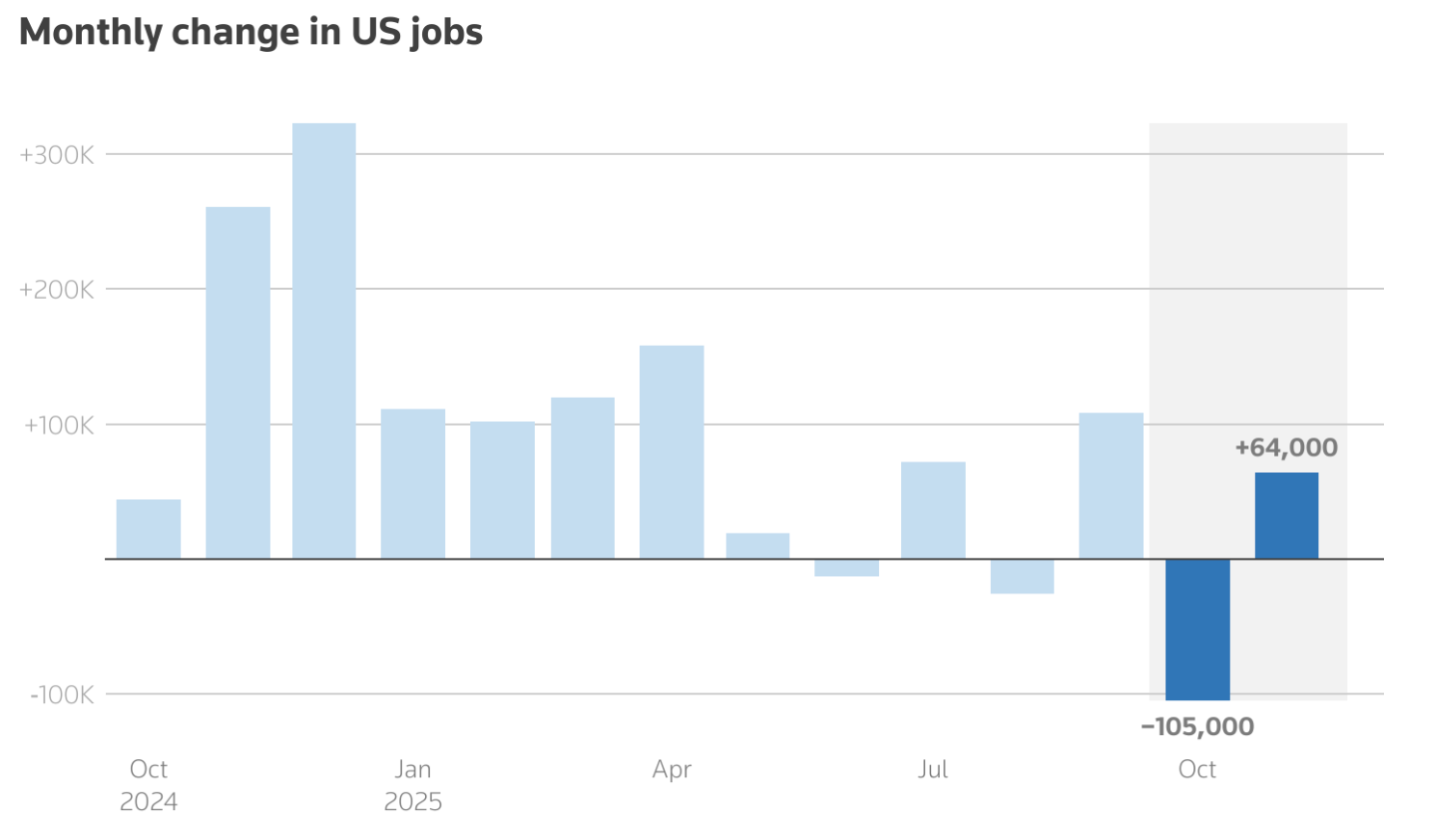

Le catalyseur immédiat de la nouvelle envolée des métaux est l’incertitude concernant la direction et le calendrier de la politique monétaire américaine. Le dernier rapport Non-Farm Payrolls a confirmé que le marché du travail se refroidit, sans pour autant s’effondrer. Les effectifs n’ont augmenté que de 64 000 en novembre, tandis que les mois précédents ont été révisés à la baisse, renforçant l’idée d’un essoufflement de la dynamique économique.

Dans le même temps, l’inflation n’a pas ralenti assez vite pour offrir à la Fed la marge nécessaire à un assouplissement décisif. Cette ambiguïté laisse les marchés dans l’expectative. Le gouverneur de la Fed, Christopher Waller, a récemment déclaré que les coûts d’emprunt américains pourraient éventuellement être inférieurs d’un point de pourcentage si le marché du travail s’affaiblit, incitant les traders à anticiper deux baisses de taux en 2026. Des taux attendus plus bas tendent à affaiblir les rendements réels, ce qui améliore directement l’attrait relatif des actifs non rémunérateurs comme l’or et l’argent.

Les dynamiques d’offre amplifient le mouvement. L’argent s’achemine vers son cinquième déficit annuel consécutif, porté par une forte demande industrielle provenant des panneaux solaires, des véhicules électriques et des centres de données. Les stocks sont déjà tendus, ce qui signifie que même de modestes changements dans les flux d’investissement peuvent avoir un impact significatif sur les prix.

Pourquoi c’est important

Le rallye des métaux est important car il reflète une revalorisation plus profonde du risque sur l’ensemble des marchés financiers, selon les analystes. Les investisseurs ne se positionnent plus uniquement pour la croissance ou la récession, mais pour une période prolongée d’incertitude économique où l’inflation, les taux d’intérêt et la croissance n’évoluent pas de concert. Dans cet environnement, les métaux retrouvent leur rôle traditionnel de réserve de valeur plutôt que d’être utilisés comme des trades tactiques.

Le retour en force du platine est particulièrement révélateur. Souvent éclipsé par l’or et l’argent, le platine bénéficie désormais de pénuries structurelles d’offre. Le World Platinum Investment Council prévoit un déficit de plusieurs centaines de milliers d’onces en 2025, marquant la troisième année consécutive de sous-approvisionnement.

Comme l’a observé un analyste de marché, « la faible élasticité du recyclage, le manque de réinvestissement au niveau des mines et les contraintes persistantes de production rendent les risques d’approvisionnement futurs plus difficiles à ignorer. » Cela suggère que le mouvement actuel s’apparente davantage à une revalorisation qu’à un pic éphémère.

Impact sur les marchés et les investisseurs

Pour les investisseurs, le rallye des métaux redéfinit la dynamique des portefeuilles. L’or continue d’ancrer les allocations défensives, soutenu par les achats des banques centrales et l’incertitude géopolitique. L’argent, cependant, joue désormais un rôle plus complexe. Son prix reflète à la fois la demande de valeur refuge et les attentes selon lesquelles la consommation industrielle restera solide même si la croissance mondiale ralentit.

La progression du platine ajoute une nouvelle dimension à l’histoire. L’Afrique du Sud, qui représente entre 70 % et 80 % de la production mondiale de platine, a connu des perturbations minières répétées qui ont limité l’offre. Parallèlement, les exportations vers la Chine sont restées soutenues, et le lancement des contrats à terme sur le platine à la Guangzhou Futures Exchange a renforcé la confiance dans la demande à long terme en provenance d’Asie.

On observe également des signes de tension sur les marchés physiques. Des institutions financières auraient déplacé des stocks de métaux vers les États-Unis pour se couvrir contre les risques de droits de douane, tandis que le marché londonien montre des signes de resserrement. Ces évolutions soulignent l’influence croissante de la fragmentation géopolitique et de la sécurité des chaînes d’approvisionnement sur la fixation des prix des matières premières.

Perspectives des experts

Au-delà du cycle de données à court terme, l’expert Deriv Vince Stanzione estime que la tendance haussière de fond sur les métaux précieux reste solidement ancrée à l’approche de 2026.

Après ce qu’il qualifie d’année « exceptionnelle » en 2025 – avec un or en hausse d’environ 60 % à près de 4 200 $ l’once et un argent gagnant près de 80 % grâce à une forte demande industrielle – la dynamique s’est poursuivie en ce début d’année. Selon lui, le rallye ne devrait pas reproduire ces extrêmes, mais dispose encore d’un potentiel de progression.

Stanzione prévoit de nouveaux gains à deux chiffres, anticipant une hausse de l’or de 20 à 25 % et de l’argent de 25 à 30 % en 2026, surperformant nettement les actions, dont les rendements attendus pour le S&P 500 se situent plutôt entre 3 et 5 % alors que les valorisations s’étirent. Il prévient que des corrections marquées sont probables en cours de route, mais souligne que la tendance dominante reste haussière, les investisseurs continuant de rechercher une protection contre l’incertitude politique et la dépréciation monétaire.

La thèse structurelle repose largement sur le comportement des banques centrales. Selon Stanzione, les institutions officielles ont ajouté plus de 1 000 tonnes d’or aux réserves en 2025, menées par la People’s Bank of China et la Reserve Bank of India, avec 800 à 900 tonnes supplémentaires attendues en 2026 à mesure que la diversification hors dollar américain s’accélère. La Chine, à elle seule, a connu une série d’achats ininterrompue de treize mois depuis fin 2022, suivie d’une brève pause en mai 2024.

Les perspectives de l’argent sont renforcées par son double rôle de couverture monétaire et d’intrant industriel, la demande provenant des panneaux solaires et des véhicules électriques devant dépasser l’offre minière, ce qui resserre encore les stocks.

Stanzione met également en avant les producteurs d’or comme moyen de jouer le thème des métaux avec effet de levier. Malgré une année 2025 solide, les valorisations restent comprimées. Newmont Corporation, le plus grand producteur d’or au monde, se négocie sur un ratio cours/bénéfices anticipé bien inférieur à celui du marché dans son ensemble, soutenu par de faibles coûts de production et une forte génération de flux de trésorerie.

Historiquement, note-t-il, un mouvement de 10 % du prix de l’or s’est traduit par une croissance des bénéfices d’environ 25 à 30 % pour les mineurs, même si des risques comme un dollar américain plus fort ou une demande chinoise plus faible pourraient limiter les gains.

Graphique mensuel du prix de Newmont Corporation (NEM) de 1997 à novembre 2025

Sur le platine et le palladium, Stanzione reste constructif mais sélectif. Les deux métaux ont enregistré de solides gains en 2025 et ont bénéficié de la demande industrielle, notamment dans les catalyseurs automobiles, mais restent bien en deçà de leurs précédents sommets. Bien que plus petits et plus volatils que l’or et l’argent, ils méritent d’être surveillés comme des opportunités de rattrapage si les contraintes d’offre persistent. Pour en savoir plus sur la façon de trader les matières premières, consultez cet ebook gratuit publié exclusivement par Deriv.

À retenir

Les métaux repartent à la hausse car les marchés s’adaptent à un monde où la clarté de la politique monétaire fait défaut et où les risques économiques sont inégaux. Les records de l’argent et la remontée rapide du platine témoignent d’un resserrement de l’offre et d’un retour des positions défensives. Avec des données sur l’inflation et des signaux de la Fed qui tirent encore les marchés dans des directions opposées, les métaux restent une couverture et un indicateur essentiels. La prochaine publication du CPI pourrait influencer l’évolution des prix à court terme, mais la tendance de fond semble de plus en plus durable.

Analyse technique de l’argent

L’argent reste fermement orienté à la hausse, avec un prix proche de la bande supérieure de Bollinger, signalant un fort momentum haussier. Cependant, le RSI est bien entré en zone de surachat, augmentant le risque d’une consolidation à court terme ou de prises de bénéfices.

À la baisse, 50,00 $ constitue le premier support clé, suivi de 46,93 $. Une rupture de ce niveau pourrait déclencher des liquidations vendeuses et une correction plus profonde. Tant que l’argent reste au-dessus de 50 $, la structure haussière globale demeure intacte, même si la progression pourrait ralentir sans repli.

Les performances passées ne garantissent pas les performances futures.