隨著聯準會不確定性加深,金屬價格為何再度飆升

%2520(1).png)

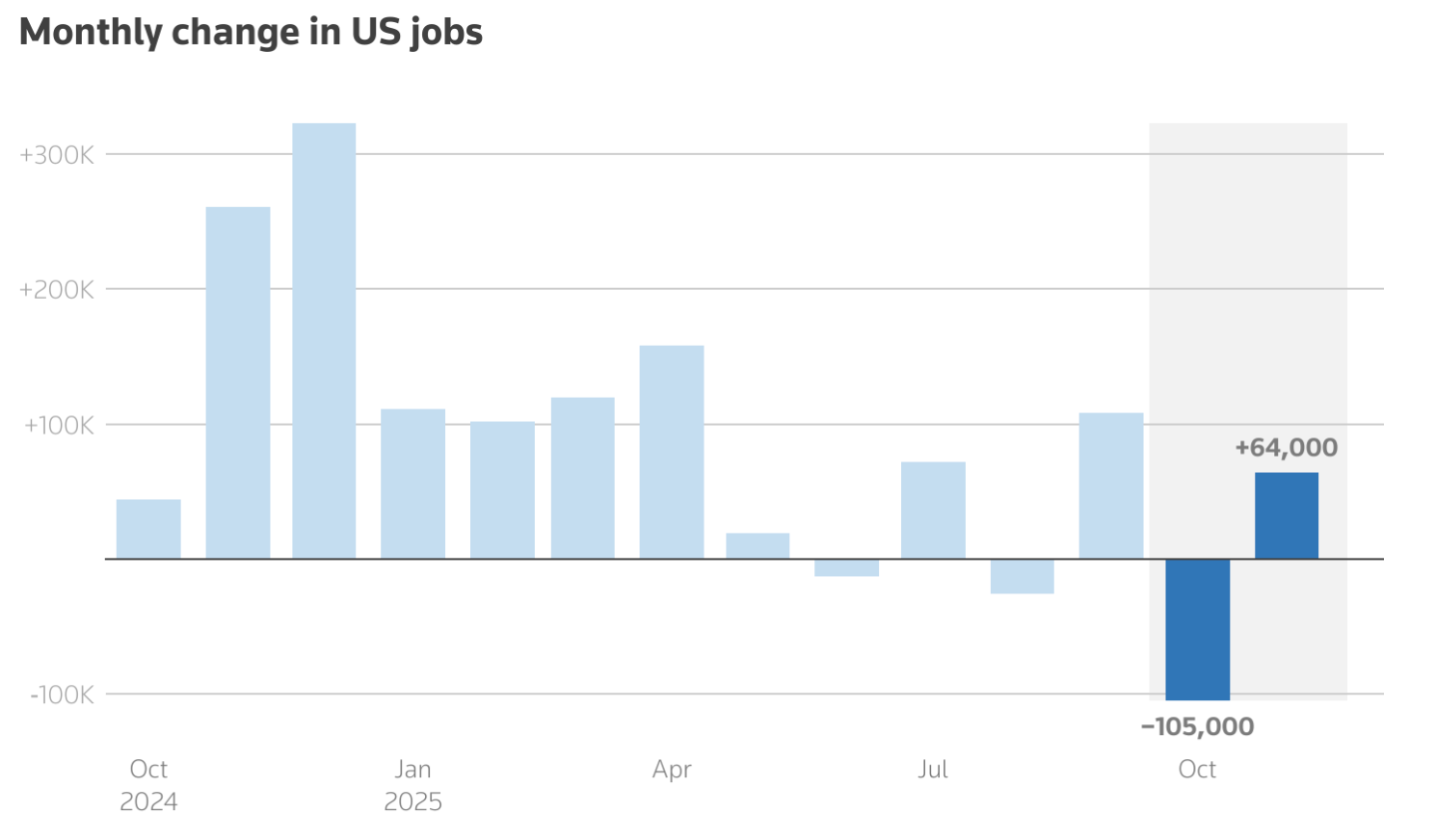

金屬價格再度飆升,因為投資者正面臨一個展現謹慎而非堅定立場的聯邦儲備局。11月美國勞動力數據顯示失業率上升至4.6%,創下自2021年以來新高,同時就業增長與年初相比大幅放緩。然而,通脹仍然居高不下,使決策者保持觀望。這種經濟增長放緩與價格壓力未解的組合,重新點燃了對貴金屬作為政策不確定性對沖工具的需求。

白銀飆升至每盎司約66.50美元的歷史高點,鉑金則強勢突破長期阻力,這反映的不僅僅是投機熱情。市場越來越多地預期美國將於2026年降息,實質收益率持續下滑,實體供應限制也日益嚴峻。隨著投資者等待消費者物價指數帶來新的通脹信號,金屬再次成為全球貨幣前景信心的晴雨表。

是什麼推動了金屬的漲勢?

推動金屬價格再度飆升的直接催化劑,是對美國貨幣政策方向與時機的不確定性。最新的非農就業報告證實勞動市場正在降溫,但尚未崩潰。11月非農就業僅增長64,000人,前幾個月數據也被下修,強化了經濟動能正在消退的觀點。

同時,通脹降溫速度不夠快,無法給聯準會帶來果斷寬鬆的空間。這種模糊讓市場陷入觀望。聯準會理事Christopher Waller最近表示,如果勞動市場進一步疲軟,美國借貸成本最終可能會下降一個百分點,促使交易員預期2026年將有兩次降息。預期利率下降通常會壓低實質收益率,進而直接提升黃金和白銀等無孳息資產的相對吸引力。

供應動態也加劇了這波行情。白銀正邁入連續第五年市場供應短缺,主要受太陽能板、電動車和數據中心的強勁工業需求推動。庫存已經緊張,意味著即使投資流向出現小幅變動,也會對價格產生重大影響。

重要意義

分析師指出,金屬的漲勢之所以重要,是因為它反映了金融市場更深層次的風險重新定價。投資者不再單純為經濟增長或衰退布局,而是為一個通脹、利率與增長無法同步的長期不確定時期做準備。在這種環境下,金屬重新獲得其作為價值儲存工具的傳統角色,而非僅僅是戰術性交易標的。

鉑金的強勢回歸尤其值得關注。過去常被黃金和白銀掩蓋鋒芒,如今鉑金因結構性供應短缺而受益。世界鉑金投資協會預計2025年將出現數十萬盎司的供應缺口,這將是連續第三年供不應求。

正如一位市場分析師所言:「回收彈性低、礦山層面的再投資有限,以及持續的生產限制,使未來供應風險愈發難以忽視。」這意味著當前的行情更像是重新評價,而非短暫的飆升。

對市場與投資者的影響

對投資者而言,金屬的漲勢正在重塑投資組合動態。黃金繼續作為防禦性配置的核心,受到央行買盤和地緣政治不確定性的支撐。然而,白銀則扮演了更複雜的角色。其價格同時反映避險需求與對工業消費在全球增長放緩下仍將保持韌性的預期。

鉑金的上漲則為這個故事增添了新層次。南非佔全球鉑金產量的70%至80%,但近年來礦山屢遭干擾,導致產量受限。與此同時,對中國的出口強勁,廣州期貨交易所推出鉑金期貨,也提升了亞洲長期需求的信心。

實體市場也出現壓力跡象。有報導稱,金融機構已將金屬庫存轉移至美國,以對沖關稅風險,而倫敦市場則顯示出供應趨緊的跡象。這些變化凸顯地緣政治分裂與供應鏈安全對大宗商品定價影響日益加深。

專家展望

展望短期數據週期之外,Deriv專家Vince Stanzione認為,隨著我們邁向2026年,貴金屬的長線多頭格局依然穩固。

他形容2025年是「爆炸性」的一年——黃金大漲約60%,至每盎司約4,200美元,白銀則因強勁工業需求上漲近80%——這股動能已延續至新的一年。在他看來,這波漲勢不太可能重現極端表現,但仍有上行空間。

Stanzione預測,2026年黃金將再漲20-25%,白銀則有望上漲25-30%,遠超S&P 500等股票的預期回報(約3-5%),因為估值已經偏高。他提醒,途中可能出現劇烈回調,但強調主趨勢仍然向上,因投資者持續尋求政策不確定性與貨幣貶值的避險。

結構性多頭主要取決於央行行為。Stanzione指出,2025年官方機構增持黃金超過1,000噸,主力來自中國人民銀行和印度儲備銀行,2026年隨著去美元化加速,還可能再增持800-900噸。僅中國自2022年底以來,已連續十三個月增持黃金,2024年5月短暫暫停。

白銀的前景則因其同時具備貨幣避險與工業原料雙重角色而更加堅實,太陽能板和電動車的需求預計將超過礦產供應,進一步收緊庫存。

Stanzione也強調黃金礦商是參與金屬主題的槓桿型方式。儘管2025年表現強勁,估值仍然偏低。全球最大黃金生產商Newmont Corporation的預期本益比遠低於大盤,受惠於低生產成本和強勁自由現金流。

他指出,歷史上黃金價格每上漲10%,礦商的盈餘大約增長25-30%,但美元走強或中國需求減弱等風險可能壓抑漲幅。

Newmont Corporation(NEM)自1997年至2025年11月的月線價格圖

至於鉑金和鈀金,Stanzione仍持審慎樂觀但選擇性看法。兩者在2025年均有不錯漲幅,受惠於工業需求,特別是汽車催化劑,但價格仍遠低於過去高點。雖然規模較小且波動性高於黃金和白銀,但若供應限制持續,仍值得關注作為補漲標的。想了解更多大宗商品交易方式,請閱讀由Deriv獨家發行的免費電子書。

重點摘要

金屬價格再度飆升,因為市場正在適應一個貨幣政策不明朗、經濟風險分布不均的新世界。白銀創新高、鉑金快速追趕,顯示供應趨緊與防禦性配置回歸。隨著通脹數據與聯準會信號仍在牽動市場,金屬依然是關鍵的避險與指標。下一次CPI公布或將影響短線價格走勢,但長線趨勢愈發穩固。

白銀技術面解析

白銀依然處於明顯多頭趨勢,價格維持在布林通道上軌附近,顯示強勁多頭動能。然而,RSI已大幅進入超買區,短線盤整或獲利了結風險升高。

下方首個重要支撐在50.00美元,其次為46.93美元,若跌破可能引發賣壓與更深度修正。只要白銀守住50美元,整體多頭結構仍然完好,但若無回調,上行空間可能放緩。

所引用的績效數據並不保證未來表現。